DEEP RESEARCH · 효성티앤씨

효성티앤씨: 스판덱스 치킨게임 종료와 2026년 공급자 우위 전환

4분기 실적 부진보다 주지 화하이 파산과 신규 증설 절벽이 더 중요한 이유

0. 결론 먼저

제가 보는 핵심은 2025년 4분기 감익이 아니라 2026년 스판덱스 수급의 체제 전환입니다. 신규 증설은 약 3만 톤 수준으로 급감하는 반면 수요는 8만~11만 톤 증가가 예상되고, 중국 3위 주지 화하이의 파산 리스크는 공급 제거와 가격 결정권 회복의 신호로 읽힙니다.

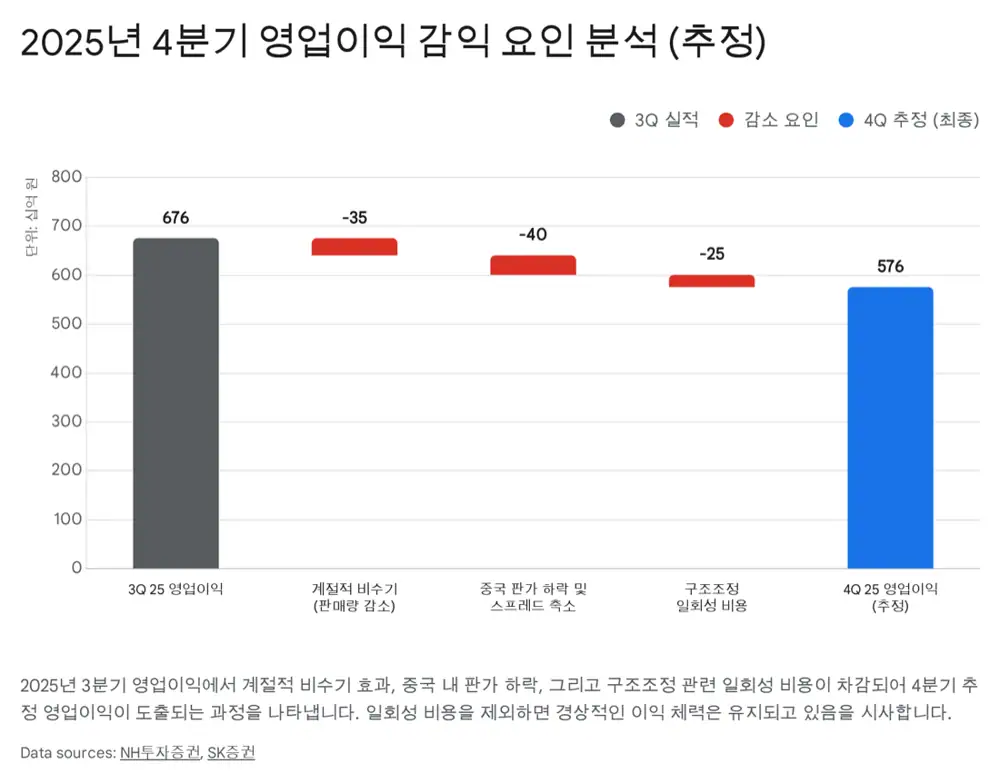

공식 사실: 원문은 2025년 4분기 매출 1조 8,000억~1조 9,000억 원, 영업이익 550억~580억 원 수준을 예상하며 전 분기 대비 약 14~17% 감소했다고 정리합니다. 전년 동기 대비로는 약 90~100% 성장이라는 기저 효과도 함께 제시합니다.

해석: 분기 감익은 계절적 비수기, 중국 내 저가 덤핑, 노후 설비 구조조정 비용이 겹친 결과로 보고 있습니다. 펀더멘털 훼손이라기보다 2026년 비용 구조 개선을 위한 선제적 정리 성격이 강하다는 판단입니다.

1. 4분기 실적: 바닥 확인과 비용 정리

4분기는 섬유와 의류 산업의 전통적 비수기입니다. 글로벌 브랜드와 유통사는 블랙프라이데이와 크리스마스 재고를 2~3분기에 미리 확보하고, 4분기에는 신규 주문보다 재고 소진에 집중합니다. 2025년 하반기에는 경기 둔화 우려로 브랜드들의 재고 관리가 더 타이트해져 비수기 효과가 더 크게 나타난 것으로 정리했습니다.

공식 사실: 원문은 효성티앤씨가 과거 효성화학 특수가스 사업부 영업양수 계약금 1,380억 원을 회수했고, 지속 적자를 기록하던 Hyosung Singapore 법인 청산 등 비주력 자회사 정리를 진행했다고 설명합니다.

해석: 1,380억 원 현금 유입은 고금리 환경에서 유동성과 재무 유연성을 보강합니다. 동시에 중국 노후 설비 구조조정 비용은 단기 손익에는 부담이지만, 2026년 이후 마진 개선을 위한 빅배스 성격으로 보는 것이 합리적입니다.

2. 주지 화하이 파산: 치킨게임 종료 신호

가장 중요한 트리거는 중국 스판덱스 업계 3위인 주지 화하이(Zhuji Huahai)의 파산 리스크입니다. 원문에 따르면 화하이는 연간 약 22만 5천 톤의 스판덱스 생산능력을 보유했고, 이는 중국 전체 생산능력의 약 15.6%에 해당합니다. 2023년에는 약 2조 원을 투자해 BDO와 PTMEG까지 수직계열화를 시도했지만, 과도한 차입과 업황 부진이 유동성 위기로 이어졌습니다.

30~50% 수준

원문은 주지 화하이 설비 가동률이 급락했고, 파산 및 회생 절차가 본격화되면 전면 중단 가능성이 높다고 봅니다.

13억 위안

지난 12월 법원의 13억 위안, 약 2,750억 원 규모 강제집행으로 자금줄이 사실상 차단됐다고 정리합니다.

중국 Capa 6~15%

완전 퇴출 시 중국 Capa 약 15%, 회생 시에도 구조조정으로 6% 이상 제거 효과를 예상합니다.

해석: 이 이벤트는 단순히 경쟁사 하나의 문제라기보다 수년간 이어진 출혈 경쟁이 한계에 도달했다는 신호입니다. 경쟁사가 원가 이하 물량을 던지던 국면이 끝나면 1위 업체의 가격 결정권은 자연스럽게 회복됩니다.

3. 가격 인상과 2026년 이익 레버리지

원문은 2026년 1월 20일경부터 중국 화펑케미칼 등 주요 업체들이 스판덱스 판가를 톤당 1,000위안 인상한다고 고객사에 통보했다고 정리합니다. 통상 비수기인 1월에 가격 인상이 나왔다는 점은 구매자 우위 시장에서 공급자 우위 시장으로 주도권이 이동하고 있음을 보여줍니다.

| 변수 | 원문 수치 | 의미 |

|---|---|---|

| 2026년 신규 증설 | 약 3만 톤 | 전년 대비 80% 이상 급감, 글로벌 설비의 약 2% |

| 2026년 수요 증가 | 약 8만~11만 톤 | 전년 대비 6~8% 성장 전망 |

| 효성티앤씨 가동률 | 90% 이상 전망 | 고정비 부담 감소와 영업 레버리지 발생 |

| 판가 민감도 | 톤당 1,000위안 상승 시 연간 영업이익 약 450억 원 이상 개선 추정 | 가격 상승이 이익으로 크게 연결되는 구조 |

| NH투자증권 2026년 영업이익 전망 | 3,269억 원, 전년 대비 23.7% 증가 | 수급 개선이 실적으로 반영되는 베이스 시나리오 |

4. 효성티앤씨의 차별점

효성티앤씨의 핵심 경쟁력은 글로벌 생산 거점입니다. 원문은 효성티앤씨의 중국 내 점유율은 20% 수준이지만, 중국을 제외한 글로벌 시장에서는 70~80%에 달하는 독점적 지위를 누린다고 정리합니다. 베트남, 인도, 터키, 브라질 생산 거점은 중국발 공급 과잉 충격을 완화하고, 미국·유럽 무역 장벽을 우회하는 해자로 작동합니다.

친환경 소재도 별도 옵션입니다. 바이오 스판덱스, 폐어망 재활용 나일론 등 Regen 제품군은 유럽·북미 하이엔드 브랜드의 ESG 수요를 겨냥합니다. 반도체·디스플레이 공정용 특수가스 NF3 사업도 섬유 시황 변동성을 보완하는 현금 창출원으로 제시됩니다.

5. 리스크와 제 판단

- 주지 화하이 구조조정이 예상보다 느리거나 설비가 시장에 다시 돌아오면 공급 제거 효과는 약해질 수 있습니다.

- BDO와 PTMEG 원가가 다시 상승하면 판가 인상 효과가 스프레드 확대로 온전히 이어지지 않을 수 있습니다.

- 의류 브랜드의 재고 축소가 장기화되면 2026년 수요 증가 전망이 낮아질 수 있습니다.

그럼에도 저는 현재 국면을 “최악의 공급 과잉을 지나 구조적 호황기로 진입하는 초입”으로 봅니다. 단기 4분기 실적보다 2026년 1분기 이후 판가 인상, 스프레드, 경쟁사 가동률 변화를 더 중요하게 확인해야 합니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224166534321

- 버핏 리포트: 효성티앤씨, 2026년 스판덱스 증설 급감

- 핀포인트뉴스: 효성티앤씨 4분기 실적 부진

- 비즈트리뷴/SK증권: 효성티앤씨 25년 이익개선과 주가

- 이데일리/NH: 스판덱스 수급 밸런스 개선 전망

- CNews: 세계 3위 중국 스판덱스 업체 파산 리스크

- TIN뉴스: 중국 경쟁사 파산 위기 반사이익 기대

- 이데일리/하나: 판가 인상과 경쟁사 위기 수혜

- TradingView/한경: 목표가 30만→51만원 상향

- 아시아경제: Hyosung TNC Jumps on Spandex Price Hike

- FinancialContent: Lululemon Athletica investment case

- ChemAnalyst: PTMEG price trend and forecast

- 마일드경제: NH투자증권 스판덱스 수급 개선 국면

- iM증권: 효성티앤씨 298020 PDF

- 리드경제: 중국이 길 비켜줬다

- 네이버 프리미엄: 세계 3위 스판덱스 업체 파산 리스크 확대

- 딜사이트: 중국발 저가 공세 딛고 턴어라운드 목전