DEEP RESEARCH · 이마트/G마켓

이마트: 지마켓 턴어라운드와 4,000억 회사채의 의미

스타배송, 알리바바 제휴, 차환 조달이 만드는 유통 리레이팅 논리

0. 결론 먼저

이마트의 핵심은 할인점 저성장보다 지마켓 손실 축소와 재무 리스크 완화가 숫자로 확인되는지다. 스타배송, 알리바바와의 JV, 4,000억 원 회사채 흥행은 시장이 이마트를 단순 전통 유통주가 아니라 턴어라운드 후보로 다시 보기 시작했다는 신호로 읽힌다.

- 트레이더스는 고물가 환경에서 분기 매출 1조 원을 돌파한 성장 엔진으로 제시됐다.

- 스타배송 도입 판매자 매출은 도입 1년 만에 평균 160% 상승한 사례가 언급됐다.

- 스타배송은 14개 카테고리 약 15만 개 상품에 적용되고, 평일 오후 8시 이전 주문 시 익일 도착 보장과 지연 보상금 1,000원이 제시됐다.

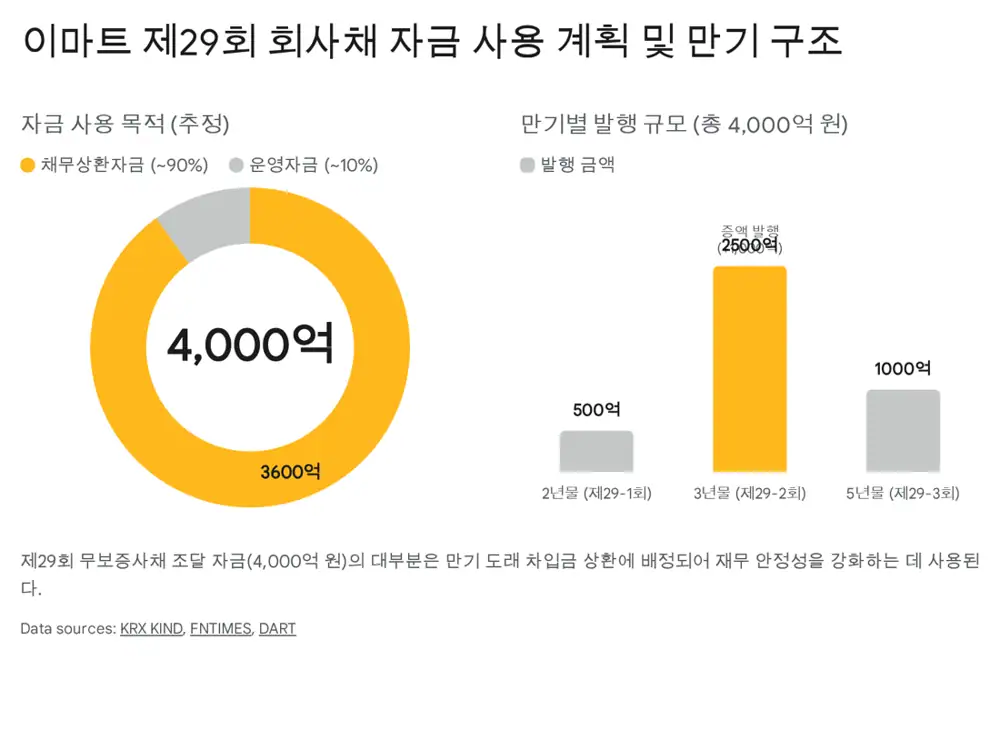

- 회사채는 총 4,000억 원 규모로, 2년물 500억 원, 3년물 2,500억 원, 5년물 1,000억 원이다.

1. 이마트의 사업 구조

할인점

신선식품 경쟁력과 그로서리 1번지 전략은 온라인 침투율이 상대적으로 낮은 식품에서 방어력을 만든다.

트레이더스

대용량 가성비 수요와 유료 멤버십이 객단가와 락인을 높인다.

SSG.COM·Gmarket

적자 원인이었던 온라인 자회사는 외형보다 수익성 중심으로 전환 중이다.

2. 지마켓 반등의 배경

공식 사실: 원문은 스타배송 도입 판매자 매출이 1년 만에 평균 160% 상승했고, 14개 카테고리 약 15만 개 상품에 적용된다고 정리했다.

해석: 지마켓이 쿠팡과 같은 직접 풀필먼트 투자를 무리하게 따라가지 않고 CJ대한통운과의 협력으로 도착보장 서비스를 만든 점이 중요하다. 고정비를 크게 늘리지 않으면서 배송 불확실성을 줄인 전략이다.

- 무차별 쿠폰보다 빅데이터 기반 타깃 마케팅으로 전환해 ROAS를 높이는 방향이다.

- 패션, 뷰티, 디지털 가전 등 수수료율이나 객단가가 높은 카테고리의 프로모션을 정교화했다.

- 정형권 대표는 알리바바 한국 총괄 및 알리페이 유럽·중동·코리아 대표를 역임한 플랫폼·전략 인물로 제시됐다.

3. 회사채 조달의 의미

| 구분 | 규모 | 조건/의미 |

|---|---|---|

| 제29-1회 2년물 | 500억 원 | 개별 민평 대비 -11bp |

| 제29-2회 3년물 | 2,500억 원 | 당초 1,500억 원에서 증액, -9bp |

| 제29-3회 5년물 | 1,000억 원 | 개별 민평 대비 -15bp |

| 사용처 | 총 4,000억 원 | 주된 목적은 채무 상환과 차환 |

해석: 언더 발행에 성공했다는 점은 기관투자자가 이마트의 신용 리스크보다 턴어라운드 가능성을 더 크게 본 결과로 해석할 수 있다.

4. 재무 건전성과 자본 배치

원문은 이마트 부채비율을 2024년 기준 157.4%, 순차입금 의존도를 30% 수준 상회로 정리했다. 부담은 여전하지만, 2026년 1월 회사채 발행으로 만기 구조를 분산했고 트레이더스와 스타벅스(SCK컴퍼니) 같은 현금 창출 자회사가 단기 리스크를 낮춘다.

현재 자본 배치는 배당보다 부채 상환, 점포 리뉴얼, IT 인프라 같은 필수 투자에 우선순위를 둔다. 지마켓 실적 개선과 재무 안정화가 확인되면 주주환원 확대 가능성도 생긴다.

5. 밸류에이션과 리스크

- PBR은 역사적 저점 수준인 0.2배 내외로 원문은 제시했다.

- 증권가 컨센서스 목표주가는 약 113,917원으로 언급됐다.

- 핵심 리스크는 알리바바 JV 성과 지연, 양사 이해상충, 쿠팡의 지속 성장이다.

- 저성장·고물가·고환율 환경은 유통 업계 전반의 소비 여력을 제한한다.

6. 최종 판단

이마트는 지금 부채를 안정화하고, 오프라인 본업의 현금창출력을 유지하면서, 지마켓을 동맹 기반 플랫폼으로 바꾸려는 중이다. 2026년에는 본업 회복과 온라인 구조조정이 동시에 숫자로 확인되는지가 관건이다.

출처

- 출처 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224166482355

- 출처 2: https://www.g-enews.com/article/Distribution/2026/01/202601261447008871740eacf404_1

- 출처 3: https://www.fntimes.com/html/view.php?ud=202601151751177719141825007d_18

- 출처 4: https://v.daum.net/v/PdmO3Znb7l

- 출처 5: https://www.chosun.com/english/industry-en/2024/12/27/FAIGC7ZOGVBHNM2PA5MJZFWNLY/

- 출처 6: https://digitalchosun.dizzo.com/site/data/html_dir/2025/04/18/2025041880146.html

- 출처 7: https://www.chosun.com/economy/market_trend/2025/04/20/TVKZQYBBCJD47F4RIAQGIMT5FI/

- 출처 8: https://stardelivery.gmarket.com/seller_story/?bmode=view&idx=162809348

- 출처 9: https://seo.goover.ai/report/202410/go-public-report-ko-0ac36bd7-cb62-47c5-b9ce-d7197408820d-0-0.html

- 출처 10: https://www.infostockdaily.co.kr/news/articleView.html?idxno=213196

- 출처 11: https://ceoscoredaily.com/page/view/2024122712481316884

- 출처 12: https://m.ddaily.co.kr/page/view/2024122715402371180

- 출처 13: https://v.daum.net/v/20251119163113796?f=p

- 출처 14: https://biz.chosun.com/distribution/channel/2024/12/27/MJLG3I3UZ5EUHDEXGD5T75XN2Y/

- 출처 15: http://www.sisaon.co.kr/news/articleView.html?idxno=179222

- 출처 16: http://www.gncci.or.kr/front/boardlink/boardlinkContentsView.do?boardId=13&contId=20120943894&menuId=5109

- 출처 17: https://www.shinsegaegroupnewsroom.com/2026-retail-market-outlook/

- 출처 18: https://kind.krx.co.kr/external/2026/01/21/000083/20260121000127/10601.htm

- 출처 19: https://news.einfomax.co.kr/news/articleView.html?idxno=4344167

- 출처 20: https://kind.krx.co.kr/common/disclsviewer.do?method=searchInitInfo&acptNo=20260121000083&docno=

- 출처 21: https://drive.google.com/open?id=1g6dCz1JnZf2clKhHax7HwZlgk_0xIGL7

- 출처 22: https://comp.wisereport.co.kr/company/c1080001.aspx?cmp_cd=139480&cn=

- 출처 23: https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?pGB=1&gicode=A139480&cID=&MenuYn=Y&ReportGB=B&NewMenuID=Y&stkGb=701

- 출처 24: https://drive.google.com/open?id=19aYk4GZmaivqSCix1kFeebrppPP6R85j