DEEP RESEARCH · Lam Research (LRCX)

램리서치 — ‘식각의 제왕’이 어드밴스드 패키징 시장의 마스터 아키텍트가 되다

전공정 기술의 후공정 이식, HBM/하이브리드 본딩 표준화, 2026 WFE $1,350억의 수혜

0. 결론 먼저

램리서치는 2012년 노벨러스 인수로 ‘식각+증착+세정’ 통합 라인업을 완성했고, AI가 촉발한 ‘후공정의 전공정화(More than Moore)’ 흐름에서 가장 빠르게 어드밴스드 패키징 시장의 표준 공급자로 자리 잡고 있습니다. 2025년 12월 분기 매출 $53.4억, 연간 $206억, Non-GAAP GM 49.7% / OPM 34.3%로 슈퍼사이클의 초입을 증명. 2026년 WFE 시장 가이던스는 $1,350억(YoY +23%)이며, 그 안에서 어드밴스드 패키징 관련 장비는 연 40%+ 성장이 기대됩니다. 핵심 4종 장비(SABRE 3D, Syndion, VECTOR TEOS 3D, Striker)가 HBM4·하이브리드 본딩·GAA·BSPDN 변곡점을 동시에 흡수.

1. 서론 — AI 시대의 반도체 하드웨어 진화

무어의 법칙이 물리적 한계에 도달하면서 단일 칩 미세화의 비용은 기하급수 증가, 성능 향상 폭은 점차 감소. 업계 초점은 ‘여러 칩을 3D로 쌓거나 수평 연결해 시스템 성능을 극대화’하는 어드밴스드 패키징으로 빠르게 이동. ‘More than Moore’의 시대가 전공정 거인들에게 새로운 기회와 위협을 동시에 던지고 있습니다.

2025년 12월 분기 실적 발표에서 Tim Archer CEO는 “AI 가속화에 발맞춰 실행 속도를 높이고 있으며, 확장된 제품 포트폴리오가 더 작고 복잡한 3D 소자 및 패키지로의 전환을 가능케 하고 있다”고 강조 — 단순 장비 공급사가 아닌 AI 반도체 생태계의 ‘아키텍트’로 정체성을 선언. Lam Research 보도자료

2. 비즈니스 모델 — 기술적 해자의 원천

2.1 식각의 제왕 (Etch)

- 점유율 40~50% (도체/유전체 식각). 3D NAND 채널 홀(Channel Hole) 식각은 사실상 독점.

- 주력: Sense.i 플랫폼(단위 면적당 최고 생산성), Vantex 챔버(균일도 극대화).

- 극저온(Cryogenic) 식각으로 400단+ 3D NAND 양산 돌파구.

2.2 증착 / 세정

- ALTUS — ALD 기반 텅스텐·몰리브덴 금속 배선 증착. 3D NAND Wordline·로직 미세 배선 필수.

- EOS / Da Vinci — 스핀 클린 방식의 웨이퍼 세정.

2.3 CSBG — 경기 변동을 상쇄하는 ‘면도기-면도날’ 모델

- 설치 기반(Installed Base): ~10만 챔버.

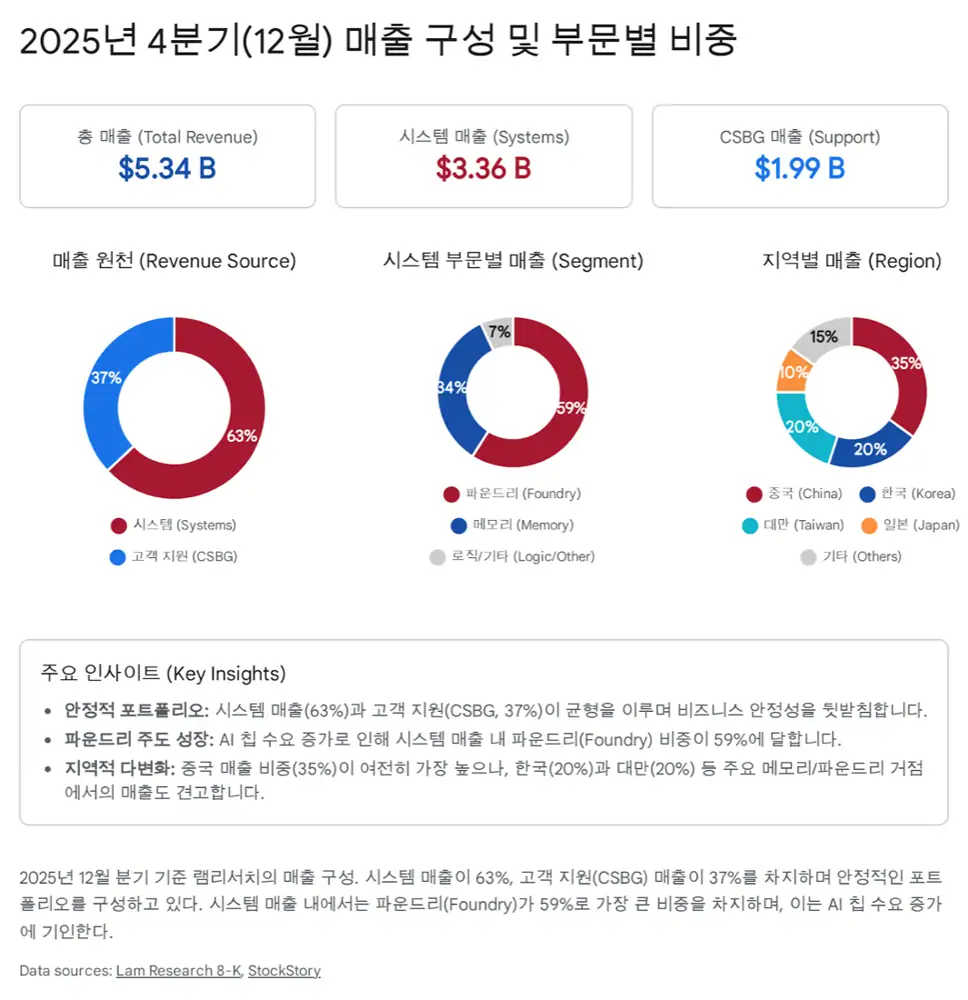

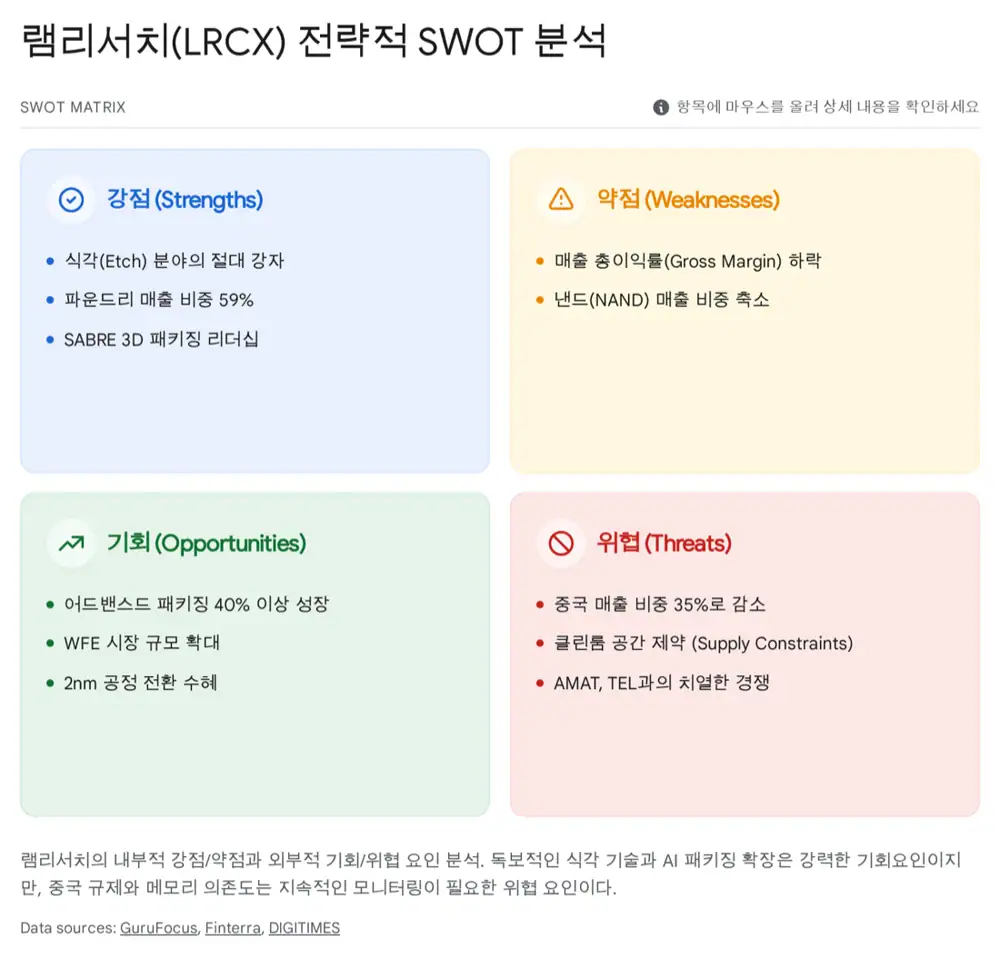

- 2025년 12월 분기 CSBG 매출 $19.9억 (전체 매출의 ~37%) — 단순 부가 서비스가 아닌 수익 구조의 핵심 축.

- Equipment Intelligence로 예지 보전(Predictive Maintenance) 솔루션 → 매출의 질 제고.

2.4 2025년 재무 성과

| 지표 | 값 | 비고 |

|---|---|---|

| 연간 매출 (2025) | $206억 | — |

| 12월 분기 매출 | $53.4억 | 가이던스 중간값 상회 |

| Non-GAAP GM (12월 분기) | 49.7% | 가이던스 상단 초과 |

| Non-GAAP OPM (12월 분기) | 34.3% | — |

| 2025 R&D | $23억 (매출의 ~11%) | 차세대 기술 리더십 유지 |

3. 어드밴스드 패키징 — 5단계 분석 (배경·사유·주체·방법·시기)

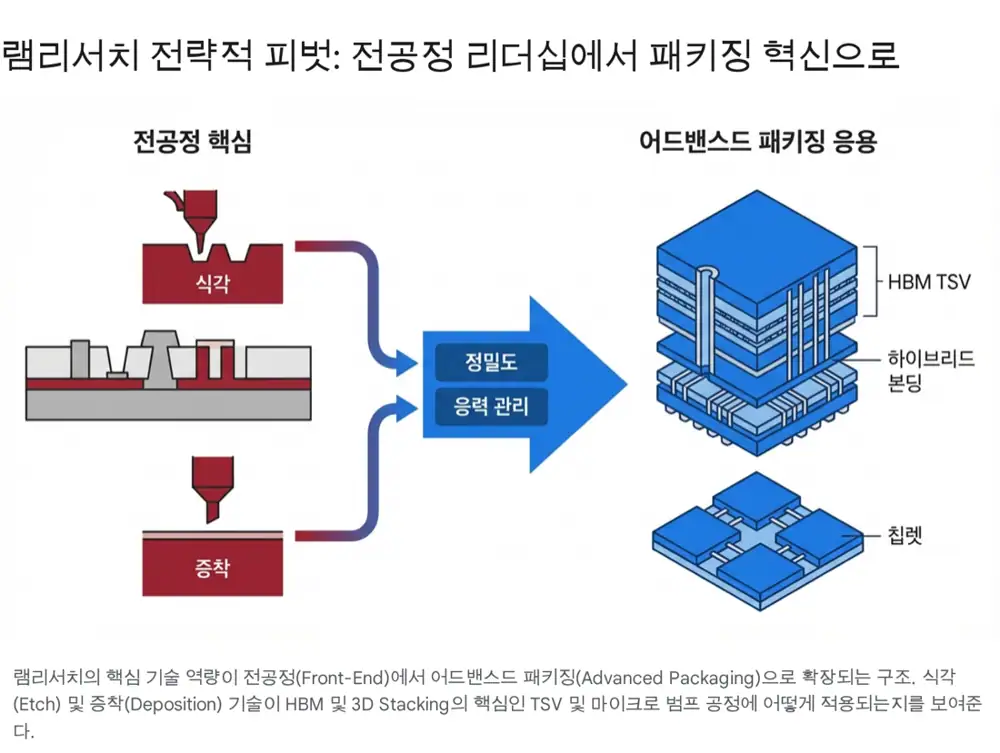

3.1 배경 — AI가 촉발한 패키징 혁명

AI 연산의 병목은 메모리 대역폭. 이를 해결한 것이 HBM — D램을 수직 적층하고 칩 내부에 수천 개의 TSV(실리콘 관통 전극)를 뚫어 고속 전송. 칩렛(Chiplet)·이기종 집적(Heterogeneous Integration)이 표준화되며 마이크로미터 단위 정밀 연결이 필수 — ‘후공정의 전공정화’가 일어났습니다. Lam Newsroom — AI Revolution Relies on Advanced Packaging, Lam Newsroom — Manufacturing Breakthroughs

3.2 사유 — 성장성/수익성/기술적 적합성

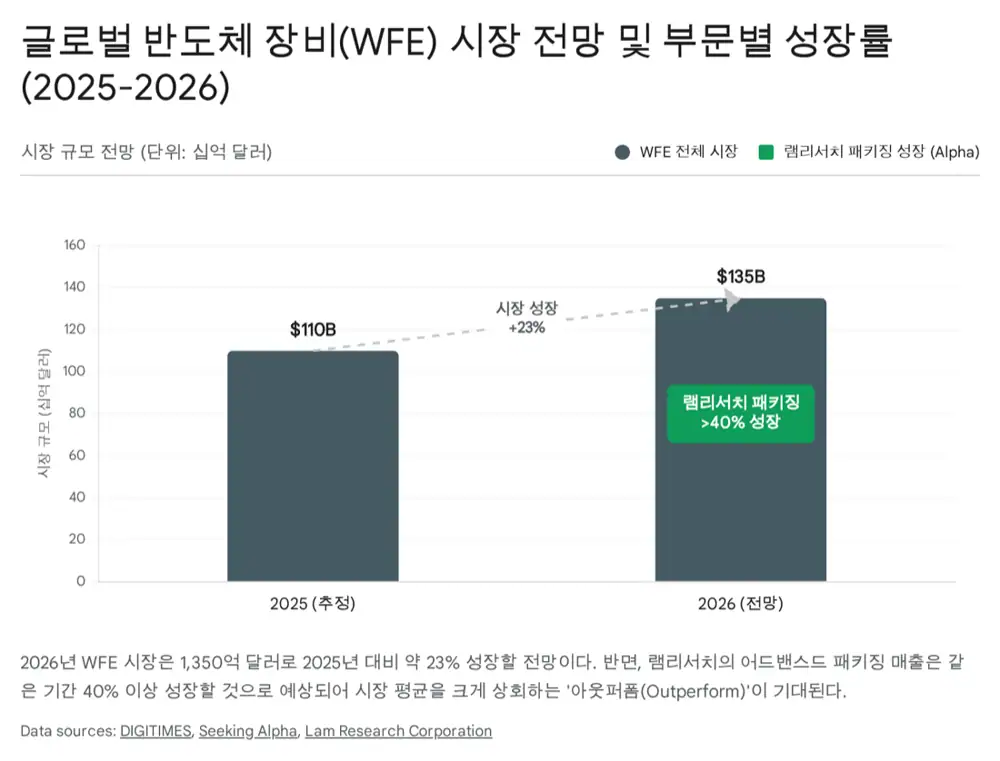

- 성장: 2026 WFE $1,350억 中 어드밴스드 패키징 장비는 연 40%+ 성장 — 전체 시장 성장률의 2배+.

- 해자: TSV 형성·마이크로 범프 도금·하이브리드 본딩 표면 처리 = 나노미터 단위 제어. 전공정에서 마스터한 기술이 그대로 이식.

- 수익성/리스크 헷지: 전공정 미세화 둔화 리스크를 고마진 패키징으로 보완.

3.3 주체 & 방법 — ‘Lab-to-Fab’ + 4대 장비

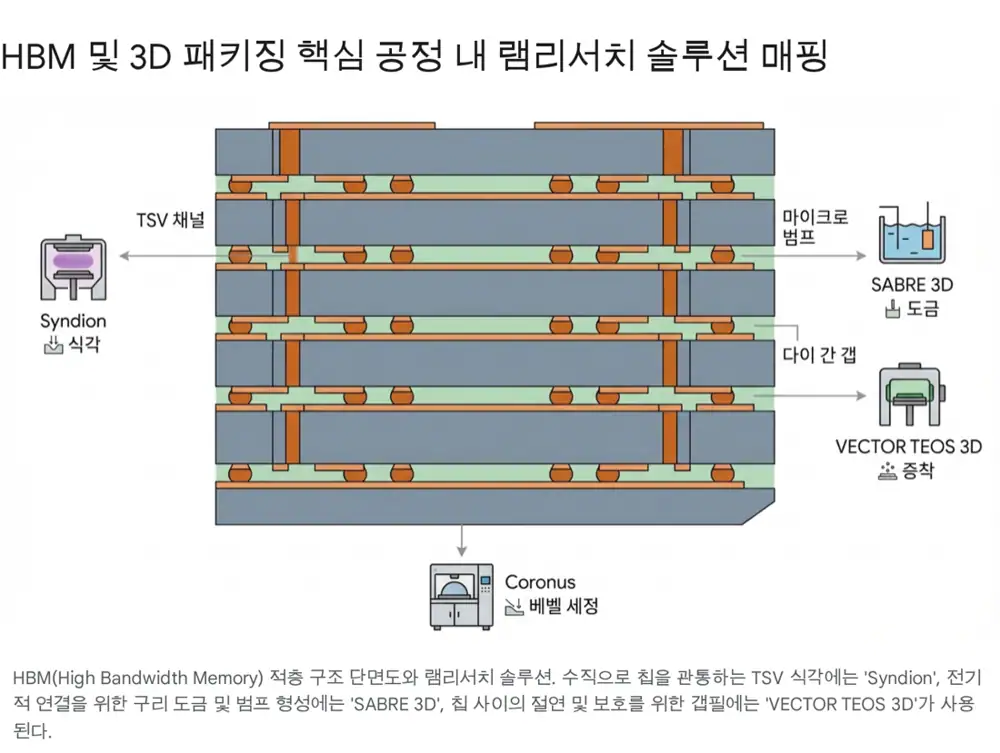

SABRE 3D

TSV 내부 구리 채움/마이크로 범프 형성. HBM 제조 라인 필수 장비, 2025년 점유율 5%p+ 상승 기대.

Syndion

고종횡비 식각 노하우의 패키징 응용. 빠르고 매끄러운 TSV Profile.

Striker

하이브리드 본딩 표면 보호용 초박막 균일 증착.

Lam Packaging Solutions 포털, Nasdaq — TEOS 3D 베팅

3.4 시기 — HBM4 / AI 가속기 로드맵

- 2025 (가속기): NVIDIA Blackwell + HBM3E 양산 확대 → SABRE 3D / Syndion 수주 급증. 2025년 패키징 부문 매출 $30억 돌파 예상.

- 2026~2027 (폭발기): HBM4(16단+) 도입, 로직-메모리 이종 집적 가속, 하이브리드 본딩 본격 도입.

4. 경쟁 환경

| 경쟁사 | 강점 | 램리서치 대비 포지셔닝 |

|---|---|---|

| Applied Materials (AMAT) | 전 패키징 장비 라인업, 칩렛/PLP | 턴키 강점 — 단, 고종횡비 식각/특정 증착은 LRCX 우위 SemiWiki, Nasdaq — AMAT vs LRCX |

| Besi (네덜란드) | 하이브리드 본딩(다이 본딩) 선두 | 경쟁이 아닌 공생 — LRCX 표면 처리 + Besi 본딩이 한 라인에 나란히 배치 Bits&Chips |

| Tokyo Electron (TEL) | 코터/디벨로퍼 독점, 본딩/디본딩 | 식각에서 직접 경쟁 TrendForce |

차별화: ‘식각-증착-세정’ 3대 공정을 모두 보유한 유일 기업급 → 고객사에 단일 패키지로 공정 간 최적화 제공. Semiverse Solutions 가상 팹 시뮬레이션이 강력한 락인 효과.

5. 전방산업 — 2026 WFE $1,350억 슈퍼사이클

2026 WFE 시장은 $1,350억으로 2025년 추정치 $1,100억 대비 약 23% 성장 전망. 빅테크의 AI 서버 투자 지속 → HBM용 D램·AI 가속기용 로직 생산 증설. 성장은 ‘상저하고’로 하반기에 가속 — HBM4 양산 준비, 2nm 도입과 맞물림. DigiTimes, Seeking Alpha, Deep Dive — Architect of the AI Era

기술 인플렉션 — 램리서치의 촉매

- GAA (2nm-): 채널을 4면에서 감싸는 구조 → 정밀한 선택적 식각 필수. 신제품 Akara가 채택률 2배+ 증가 예상.

- BSPDN (Backside Power): 웨이퍼를 극도로 얇게 갈고 뒷면 가공 → 식각·세정 장비의 핵심 역할.

- 3D NAND 고단화: 200단 후반·300단·1,000단 로드맵 — 극저온 식각 선도. Fountyl — 식각 시장 분석, Intellectia — 2026 Memory Stocks

6. 밸류에이션 / 리스크

6.1 ‘AI 인프라 필수재’ 프리미엄

2025년 초 기준 12개월 선행 PER 약 45~50배 — 역사적 평균 15~20배를 크게 상회. 일각 고평가 논란이 있으나 시장은 LRCX를 단순 장비주가 아닌 ‘AI 인프라 필수재’로 리레이팅 중. Finbox — Forward PER, Finbox — Peer comparison

파운드리/로직 비중이 59%까지 확대되고 패키징 매출이 급증하며 ‘메모리 사이클 의존도 할인’이 점차 해소. RBC Capital은 목표주가 $260 → $290, Cantor Fitzgerald는 $320으로 상향. RBC, Cantor Fitzgerald, InsiderFinance — Earnings beat, Futurum — Q2 FY26 highlights

6.2 리스크

- 대중국 수출 규제: 2025년 12월 분기 매출의 ~35%가 중국. 추가 규제 강화 가능성 상존 — 다만 말레이시아 등 생산 거점 다변화로 공급망 리스크 완화 중.

- 메모리 사이클: 일반 소비자 PC/스마트폰 회복 지연 시 메모리사 투자 축소 → 단기 실적 부정적 영향.

- 경쟁 심화: 하이브리드 본딩 등 차세대 공정에서 표준 선점 실패 시 성장 동력 약화.

7. 종합 — AI 시대의 마스터 아키텍트

전공정 → 패키징

HBM/3D 패키징 시장의 핵심 공급자, SABRE 3D·Syndion 성장 견인.

WFE $1,350억

AI 칩 제조 필수 장비 수요 지속, 패키징 부문 고성장.

CSBG의 안정 캐시

설치 기반 ~10만 챔버, 메모리 사이클 변동성 완충.

램리서치는 단기 실적 변동성·지정학적 리스크에도 불구하고 장기적으로 AI 반도체 생태계의 ‘필수 불가결한 존재’입니다. ‘후공정의 전공정화’ 메가 트렌드에서 기술적 해자는 더욱 견고해질 것이며, 이는 현재의 높은 멀티플을 정당화하는 강력한 근거입니다. 다음 관전 포인트는 하이브리드 본딩 시장의 점유율 확대와 글라스 기판(Glass Substrate)에 대한 대응력입니다.

출처

- 네이버블로그 원문: m.blog.naver.com/.../224166265873

- Deep Dive — Architect of the AI Era: financialcontent.com

- Lam Research — June 2025 분기 슬라이드: PDF

- Lam Newsroom — AI Revolution Relies on Advanced Packaging: newsroom.lamresearch.com

- DigiTimes — $20.6B revenue, 2026 WFE $135B: digitimes.com

- Nasdaq — TEOS 3D 베팅: nasdaq.com

- Fountyl — 식각 시장 분석: fountyltech.com

- Intellectia — 2026 Memory Stocks: intellectia.ai

- Lam Newsroom — Manufacturing Breakthroughs: newsroom.lamresearch.com

- Lam IR — VECTOR TEOS 3D 출시 보도: investor.lamresearch.com

- Lam Packaging Solutions 포털: lamresearch.com

- Lam — 12월 분기 실적 발표: newsroom.lamresearch.com

- Nasdaq — AMAT vs LRCX: nasdaq.com

- SemiWiki — Comparing AMAT with Lam Research: semiwiki.com

- Bits&Chips — Solmates to Lam, Besi to Applied: bits-chips.com

- BCG matrix — Besi competitive landscape: matrixbcg.com

- TrendForce — Chip Tool Giants Accelerate Packaging Push: trendforce.com

- Lam — Semiverse Solutions: lamresearch.com

- Seeking Alpha — $135B WFE forecast: seekingalpha.com

- Futurum — Q2 FY 2026 Highlights: futurumgroup.com

- Finbox — Forward PER: finbox.com

- InsiderFinance — Earnings beat: insiderfinance.io

- Finbox — Peer comparison (AMAT vs peers): finbox.com

- RBC Capital — 목표주가 $290 상향: investing.com

- Cantor Fitzgerald — 목표주가 $320 상향: investing.com