DEEP RESEARCH · 동아엘텍

동아엘텍: 선익시스템이 만든 2025년 J-Curve와 OLED 장비 지주사 재평가

검사 장비 캐시카우, OLED 증착 장비 성장 엔진, K-디스플레이 정책 수혜를 함께 본다

0. 결론 먼저

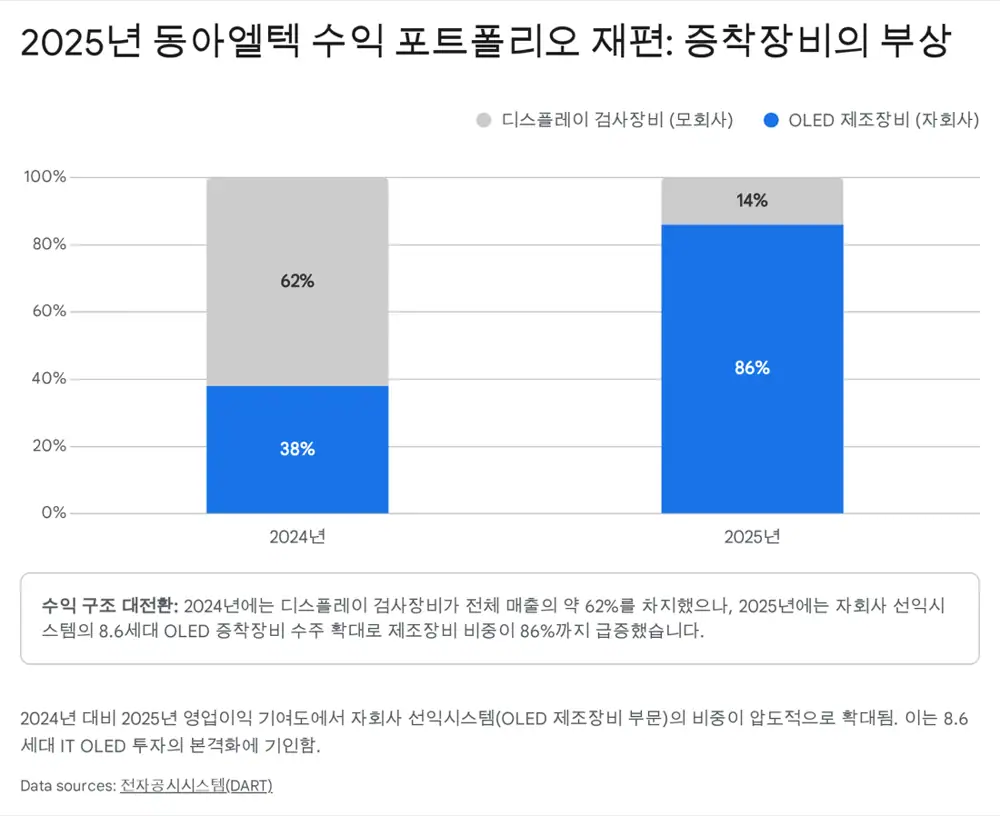

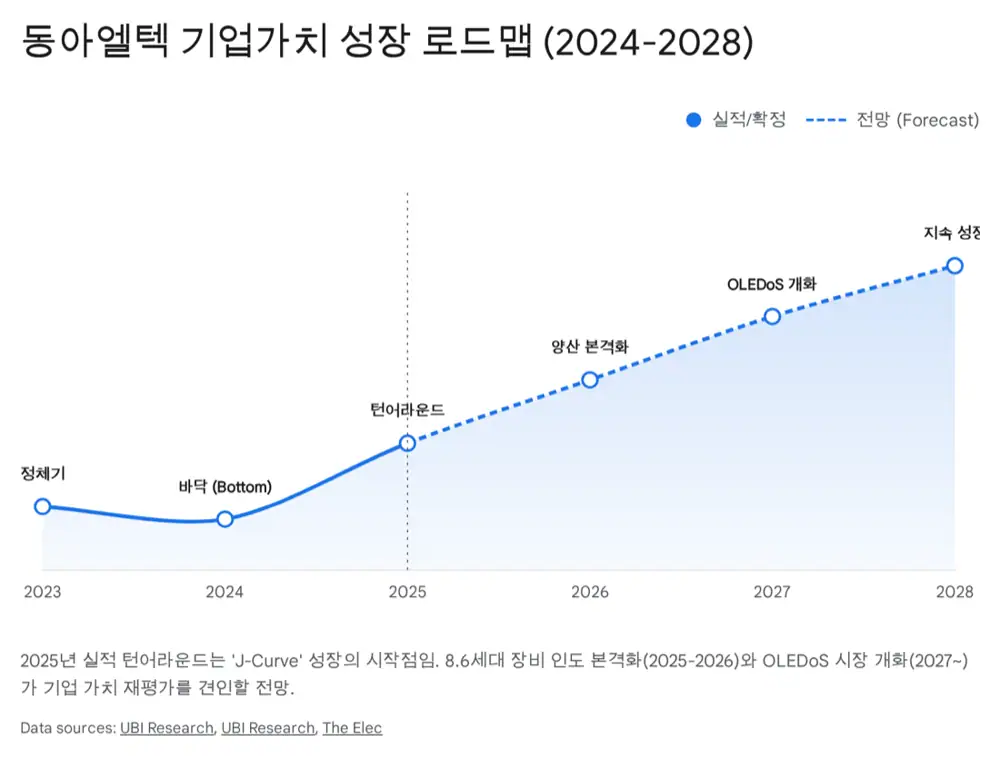

제 판단은 동아엘텍의 2025년 실적 서프라이즈가 단순한 회복이 아니라, 자회사 선익시스템의 8.6세대 OLED와 OLEDoS 증착 장비가 연결 실적의 중심으로 올라온 구조적 변곡점이라는 것입니다.

공식 사실: 원문은 2025년 연결 잠정 매출 5,824억 원(YoY +226.4%), 영업이익 1,134억 원(YoY +669.6%), 당기순이익 964억 원으로 전년도 433억 원 적자에서 흑자 전환했다고 제시합니다.

해석: 숫자의 질은 자회사 선익시스템의 대형 OLED 증착 장비 매출 인식에 있습니다. 이제 동아엘텍은 단순 검사 장비주보다 선익시스템 지분과 자체 캐시카우를 함께 가진 사업 지주회사로 봐야 합니다.

5,824억 원

2025년 연결 매출이 전년 대비 226.4% 증가했습니다.

1,134억 원

영업이익률은 2025년 기준 약 19.5%로 원문은 계산합니다.

964억 원 순이익

전년도 433억 원 적자에서 완전 흑자 전환했습니다.

1. 사업 지주회사 구조: 자체 사업과 선익시스템

동아엘텍은 순수 지주회사가 아니라 자체 제조 사업을 하면서 핵심 자회사를 지배하는 사업 지주회사입니다. 모회사는 디스플레이 검사 장비를 만들고, 자회사 선익시스템은 OLED 증착 장비를 담당합니다. 하나는 안정적인 현금흐름이고, 다른 하나는 큰 수주가 실적을 계단식으로 밀어 올리는 성장 엔진입니다.

| 계열사 | 지분·위치 | 원문상 역할 |

|---|---|---|

| 선익시스템 | 동아엘텍 47.14%, 자기주식 고려 유효 51.47% | 그룹 가치의 70~80%를 설명하는 핵심 OLED 증착 장비 자산 |

| 프라임엔지니어링 | 100% 자회사 | 장비 부품 가공과 조립, 선익 수주 증가와 가동률 연동 |

| 디에이밸류인베스트먼트 | 100% 자회사 | 벤처 투자와 엑시트 수익 추구, 고금리·IPO 둔화에 민감 |

| SUNIC SYSTEM Chengdu | 선익시스템 100% | 중국 BOE 등 고객사 밀착 지원과 CS 대응 거점 |

2. 성장 엔진: 선익시스템과 8.6세대 OLED

원문은 2025년 연결 매출의 약 80% 이상을 OLED 제조 장비가 차지하며, 영업이익의 대부분도 이 영역에서 나왔다고 봅니다. 특히 8.6세대 IT용 OLED 증착 장비와 마이크로 OLED(OLEDoS) 장비가 고마진 제품군으로 전사 수익성을 끌어올렸습니다.

BOE B16

중국 BOE B16 라인향 8.6세대 증착 장비 공급사 선정은 실적 레벨을 바꾼 사건으로 원문은 평가합니다.

Canon Tokki 대항마

일본 Canon Tokki가 강했던 대형 OLED 증착기 시장에서 유일한 대항마로 부상했다는 시각입니다.

410억 원 수주

2026년 초 마이크로 OLED 양산용 증착 장비 410억 원 규모 수주 공시가 기술 우위를 보여줍니다.

3. 자체 사업: 검사 장비와 Demura 해자

동아엘텍의 자체 사업은 폭발적인 성장은 아니지만 그룹의 기초 체력입니다. LG디스플레이 등 고객사에 빛샘 검사기, 에이징 장비, 화질 보정 장비를 공급하고 기존 설치 장비의 유지보수(CS) 매출도 발생합니다.

공식 사실: 원문은 OLED 패널의 픽셀 간 휘도 불균일, 즉 Mura를 검출하고 보정하는 Demura 솔루션을 동아엘텍 자체 사업의 핵심 기술로 설명합니다.

해석: 고해상도 IT OLED와 차량용 디스플레이로 갈수록 보정 알고리즘과 검사 정밀도는 더 중요해집니다. 선익시스템의 증착 장비 수주와 모회사 검사 장비가 함께 움직일 여지가 있습니다.

4. 자본 배분: CAPEX, R&D, 배당 가능성

| 항목 | 원문 수치·내용 | 의미 |

|---|---|---|

| 평택 브레인시티 신공장 | 약 190억 원 신규 시설 투자 | 8.6세대 초대형 증착 장비 조립·테스트 공간 확보 |

| R&D | 캐논토키 추격과 마이크로 OLED 선점을 위해 재투자 | 소부장 으뜸기업 지원과 맞물린 기술 자립화 |

| 재무구조 | 2025년 말 부채총계 2,605억 원, 자산총계 5,026억 원 | 부채비율 약 108%, 선수금 효과 제외 시 차입 부담 완화 |

| 배당 | 과거 흑자 시 주당 150원 내외 배당 이력 | 2025년 964억 원 순이익으로 배당 재개·확대 가능성 |

5. 피어 비교: APS와 SFA 사이의 포지션

원문은 동아엘텍을 평가할 때 APS와 에스에프에이를 비교 대상으로 듭니다. APS는 OLED 기술 지주회사이면서 FMM 소재 국산화에 베팅하고, SFA는 디스플레이 물류 장비에서 반도체와 2차전지까지 넓힌 중견 장비 지주사입니다.

| 구분 | 동아엘텍 | APS |

|---|---|---|

| 핵심 승부처 | 증착 장비 | FMM 핵심 소재 |

| 수익 구조 | 대형 수주에 따른 계단식 성장 | 상용화 성공 시 반복 소재 매출 |

| 리스크 | 전방 투자 사이클 변동성 | 장기 R&D와 상용화 실패 위험 |

| 시장 평가 | 선익 지분 가치의 30~40%에도 못 미치는 저평가로 원문 평가 | 미래 소재 기대를 반영한 높은 멀티플 |

| 투자 성격 | 실적으로 증명한 가치주 | 기술 기대가 큰 성장주 |

6. 정책과 산업 흐름: K-디스플레이 2027과 온디바이스 AI

한국 정부의 K-디스플레이 2027 전략은 세계 1위 탈환을 목표로 민간 투자 65조 원을 유도하는 정책입니다. 원문은 OLED와 마이크로 디스플레이가 국가전략기술로 지정되어 R&D와 설비투자에 최대 15~25% 세액공제 혜택을 받을 수 있고, 9,000억 원 규모 정책 금융도 자금 조달 안정성에 도움이 된다고 봅니다.

산업 측면에서는 온디바이스 AI가 노트북과 태블릿의 OLED 전환을 밀어낼 수 있습니다. AI 기기용 OLED는 수명과 휘도를 높이기 위해 two-stack tandem 구조를 채택하고, 원문은 이 구조가 이론적으로 증착 공정 수요를 두 배로 늘리는 효과가 있다고 설명합니다.

결국 관전 포인트는 2026~2027년 수주 잔고와 중국·글로벌 고객 확장입니다. 2025년 숫자는 준비해 온 기술 투자가 회수기에 들어섰다는 신호로 읽어야 합니다.

출처

- 원문 / Original: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224165872056

- UBIResearch BOE archives: https://en.ubiresearchnet.com/tag/boe/

- UBIResearch OLED for IT archives: https://en.ubiresearchnet.com/tag/oled-for-it/

- Sunic System investment analysis: https://ai.skill.or.kr/entry/Sunic-System-Investment-Analysis-Core-beneficiary-of-Gen-8-OLED-OLEDoS-deposition-upcycle

- Hankyung Sunic micro OLED order: https://www.hankyung.com/article/202601088908L

- K-Display 2027 YouTube: https://www.youtube.com/watch?v=nyR0-ybx9D0

- Digital Daily K-Display 2027: https://m.ddaily.co.kr/page/view/2023051815472618684

- Yeongnam Economy materials company support: https://www.ynenews.kr/news/articleView.html?idxno=70831