DEEP RESEARCH · 삼미금속

삼미금속: 50톤 해머와 중후장대 슈퍼사이클

방산·원전·조선 수요와 코스닥 이전 상장 이후 재평가 포인트

0. 결론 먼저

삼미금속은 사양 산업으로 보이기 쉬운 단조업체가 아니라, 방산·원전·조선·중장비가 동시에 좋아질 때 가장 밑단에서 수혜를 받는 핵심 소재 부품사로 봐야 한다. 특히 50톤 카운터 블로 해머와 국내 대형 단조 역량은 단순 가격 경쟁과 분리되는 해자다.

- 1977년 설립 이후 반세기 가까이 단조 기술을 축적했다.

- 형단조와 자유단조 역량을 동시에 보유한 점이 핵심 차별화다.

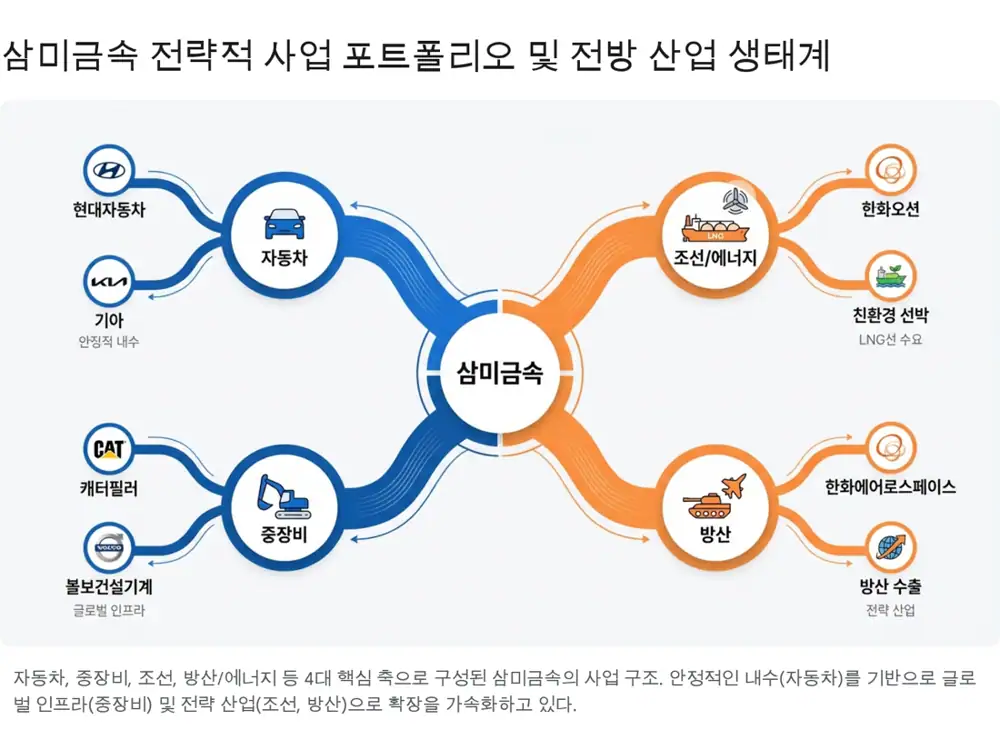

- 자동차 부품 매출 비중은 약 45~47%, 중장비는 약 24~26%, 선박 엔진 및 에너지는 약 17~18%로 원문은 정리했다.

- 2026년 1월 6일 창원 본사 내 유휴 부지 신규 시설 건축 투자를 공시했고, 기간은 2026.01.06~2026.12.31로 제시됐다.

1. 사업의 본질

삼미금속의 본질은 극한의 내구성이 요구되는 산업용 핵심 보안 부품의 통합 솔루션이다. 금속 소재에 열과 압력을 가해 조직을 치밀하게 만드는 단조는 주조와 달리 금속 흐름을 유지해 강도와 인성을 높인다.

2. 제품과 고객 포트폴리오

자동차 부품

상용차용 프론트 액슬 빔, 너클, 크랭크샤프트. 현대차, 기아, 타타대우상용차, 화신, 현대위아, 한국무브넥스 등이 언급됐다.

중장비 부품

굴삭기·불도저용 엔드 비트, 스핀들, 링크. 캐터필러, 존디어, 볼보건설기계, HD현대인프라코어와 연결된다.

선박 엔진·에너지

선박 엔진용 커넥팅 로드, 피스톤 로드. HD현대중공업, 한화엔진, STX엔진이 고객으로 제시됐다.

방산·발전

한화에어로스페이스, 현대로템, 두산에너빌리티와 연결되는 전차·자주포·터빈 블레이드 부품이 신성장 축이다.

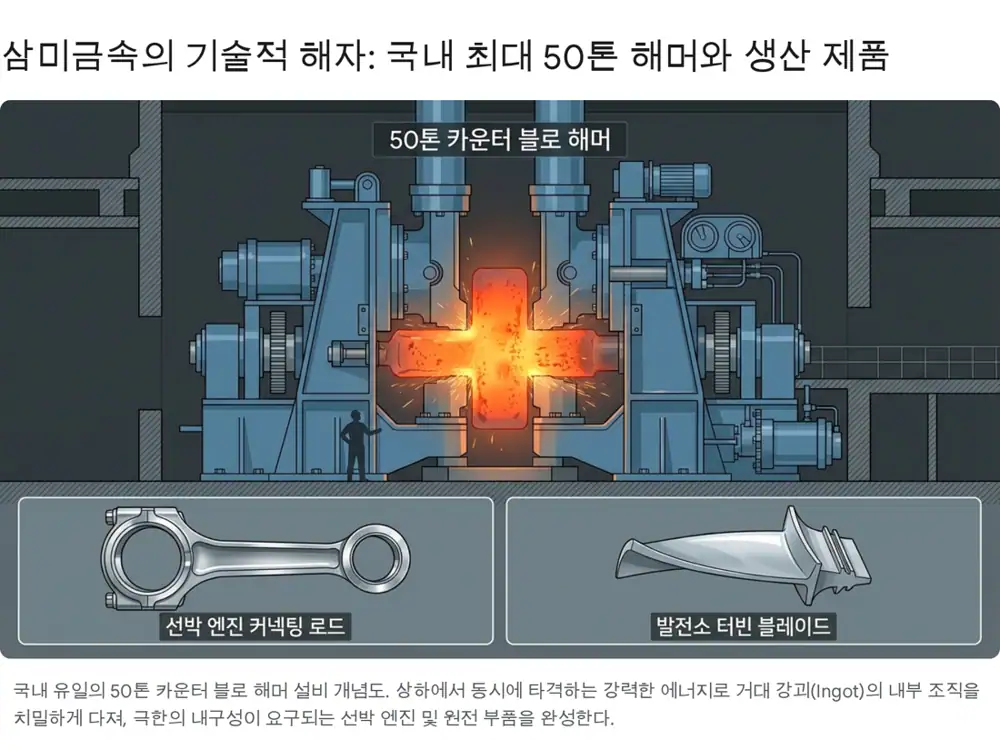

3. 해자: 50톤 카운터 블로 해머

공식 사실: 원문은 삼미금속이 국내 형단조 업체 중 유일하거나 극소수만 보유한 50톤 카운터 블로 해머를 보유한다고 설명한다.

해석: 이 설비는 거대 강괴를 효율적으로 성형하고 결함이 허용되지 않는 선박 엔진 커넥팅 로드, 원전 터빈 샤프트 같은 부품에서 경쟁사를 배제하는 장벽으로 작동한다.

4. 지배구조와 오버행

삼미금속은 금강공업 산하의 안정된 지배구조를 보유한 것으로 정리됐다. 전호준 사내이사의 이사회 참여는 그룹 차원의 지원 의지로 해석됐고, 이남영 대표이사는 현장 중심 효율화를 주도하는 전문경영인으로 설명됐다.

다만 아이비케이에스 와이지 턴 어라운드 신기술투자조합 제1호가 약 13.15%를 보유한 주요 주주로 언급됐다. 상장 후 보호예수 해제 시 FI 엑시트 물량은 오버행이 될 수 있다.

5. 성장 전략

- 창원 본사 내 유휴 부지 신규 시설 투자는 2026년 말까지 진행되는 것으로 공시됐다.

- 원문은 두산에너빌리티 수주 등을 감안할 때 커넥팅 로드 가공 공장 증설 또는 발전소용 터빈 블레이드 전용 라인 가능성을 제시했다.

- K-방산, 원전 생태계 부활, 조선업 슈퍼사이클이 향후 3년 핵심 트렌드로 제시됐다.

- 최대주주 금강공업 지분율이 70% 이상으로 높아 유통주식 수가 적고, 이는 품절주 효과와 변동성이라는 양면을 만든다.

6. 최종 판단

2025년의 일시적 순이익 감소보다 영업이익이 30% 넘게 급증했다는 점이 더 중요하다고 본다. 삼미금속은 방산·원전·조선의 공통분모인 고강도 단조 부품에서 병목 가치가 커질 수 있는 기업이다.

출처

- 출처 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224165850259

- 출처 2: https://www.ferrotimes.com/news/articleView.html?idxno=45342

- 출처 3: http://www.snmnews.com/news/articleView.html?idxno=563082

- 출처 4: https://es.tradingview.com/news/hankyung:4c3446f8465a7:0/

- 출처 5: http://www.komea.kr/koema/BbsPopup.do?bCode=B011&idx=36837&block=36837&rlevel=0&boss=0

- 출처 6: https://www.drcr.co.kr/articles/359

- 출처 7: https://www.ferrotimes.com/news/articleView.html?idxno=44631

- 출처 8: https://ng.investing.com/pro/KOSDAQ:A012210/explorer/ni_avail_excl

- 출처 9: https://biz.chosun.com/industry/company/2026/01/08/LH6VU4IG5BGYZBQKHVC43XS65A/

- 출처 10: https://m.hanwhaaerospace.com/eng/whoweare/history.do

- 출처 11: https://contents.premium.naver.com/joosikstudy/atmproject/contents/260127111040654fs

- 출처 12: https://biz.chosun.com/industry/company/2026/01/03/7SC4FNJBR5GNPDOKXL6AVCPKSM/