DEEP RESEARCH · S-OIL

S-OIL 전략 분석: 정유 슈퍼사이클과 샤힌 프로젝트

2026년 정제마진, OSP 하락, 샤힌 프로젝트가 만드는 밸류에이션 리레이팅 가능성

0. 결론 먼저

저는 2026년 S-OIL의 핵심을 “저유가-정제설비 부족-OSP 하락-샤힌 완공”이 동시에 만나는 구간으로 본다. 원문은 현재 주가가 2026년 정유 호황 가능성과 샤힌 프로젝트의 이익 체력을 충분히 반영하지 못한다고 판단한다.

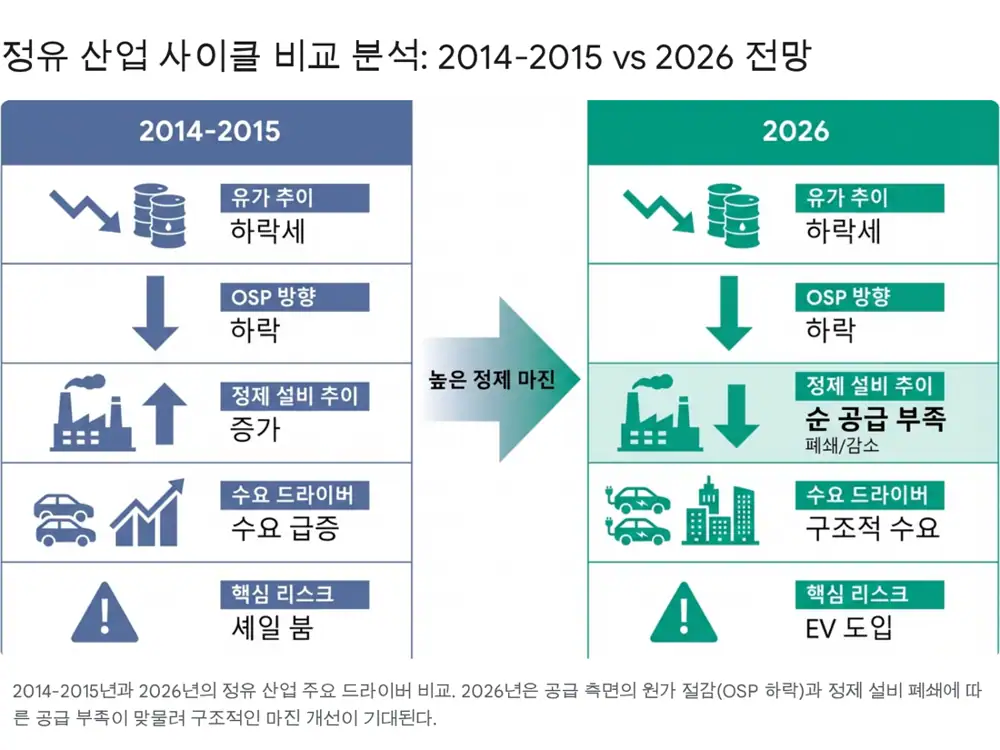

1. 2014~2015년 사이클과 2026년 가설

원문은 2014년 하반기부터 2015년까지 이어진 정유 호황을 먼저 해부한다. 당시 국제 유가는 배럴당 100달러 수준에서 40달러대로 급락했고, 배경에는 미국 셰일 혁명과 OPEC의 감산 거부 전략이 있었다. 원가가 내려가고, 저유가가 자동차 운행 거리와 석유 제품 소비를 자극했으며, 원유 가격 하락 속도가 제품 가격 하락보다 빨라 정제마진이 확대됐다.

해석: 2026년의 유사점은 저유가지만, 차이는 마진의 원천이다. 2014~2015년이 수요 견인형 호황이었다면, 원문은 2026년을 정제 설비 부족이 만드는 공급 제약형 호황으로 본다.

| 구분 | 2014~2015년 | 2026년 원문 가설 |

|---|---|---|

| 유가 배경 | 셰일 공급 증가와 OPEC 감산 거부 | 미국·캐나다·브라질·가이아나 등 비OPEC+ 공급 확대와 OPEC+ 증산 가능성 |

| 유가 범위 | 100달러대에서 40달러대로 급락 | 60~70달러 수준의 하향 안정화 가능성 |

| 마진 동력 | 저유가가 수요를 자극 | 정제 설비 순감소와 제품 공급 부족 |

| 설비 요인 | 공급 충격 중심 | 2025~2026년 전 세계 약 89만 b/d 폐쇄, 신규 증설은 지연 |

| 수요 | 휘발유 수요 증가 | 석유 제품 수요 자연 증가분 연 90~100만 b/d가 순증설분을 상회할 가능성 |

공식 사실: 원문은 미국 캘리포니아 주요 휘발유 생산 정제소, 독일 BP Gelsenkirchen 정제소, 중국 PetroChina 다롄 정제소 등을 폐쇄 사례로 들고, 멕시코 Dos Bocas와 나이지리아 Dangote 증설은 기술 문제와 인프라 부족으로 램프업이 지연되고 있다고 설명한다.

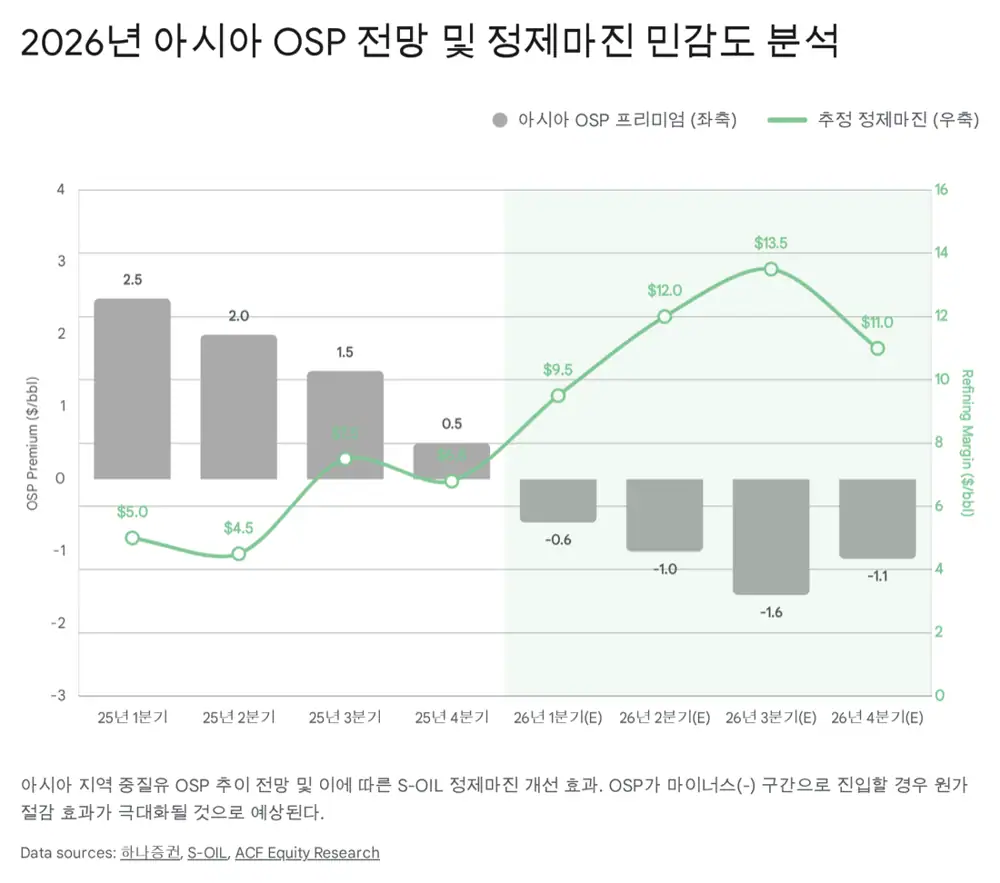

2. OSP 하락: 아시아 정유사의 비용 레버리지

OSP는 중동 산유국이 원유를 팔 때 두바이유 등 벤치마크에 붙이는 프리미엄 또는 할인이다. 사우디 아람코가 대주주인 S-OIL은 아람코 장기 계약으로 원유를 조달하므로, 아시아향 OSP 조정은 원가 경쟁력에 직접 연결된다.

시장 점유율 경쟁

감산 완화와 판매량 확대가 중질유 공급 증가로 이어질 수 있다.

TMX 파이프라인

캐나다산 중질유의 아시아향 수출 증가가 중동산 원유 가격 협상력을 낮출 수 있다.

초중질유 회복

제재 완화 등으로 베네수엘라 생산과 수출 회복 가능성이 언급된다.

수출 지속

지정학 불안에도 이란 원유 수출 물량은 견조하게 유지되는 것으로 정리된다.

해석: 하나증권 분석처럼 2026년 아시아 OSP가 마이너스 프리미엄 구간에 들어가면, S-OIL은 벤치마크보다 낮은 가격에 원유를 조달할 수 있다. 유가가 낮고 OSP까지 내려가면 제품 가격이 크게 오르지 않아도 정제마진 스프레드가 구조적으로 넓어진다.

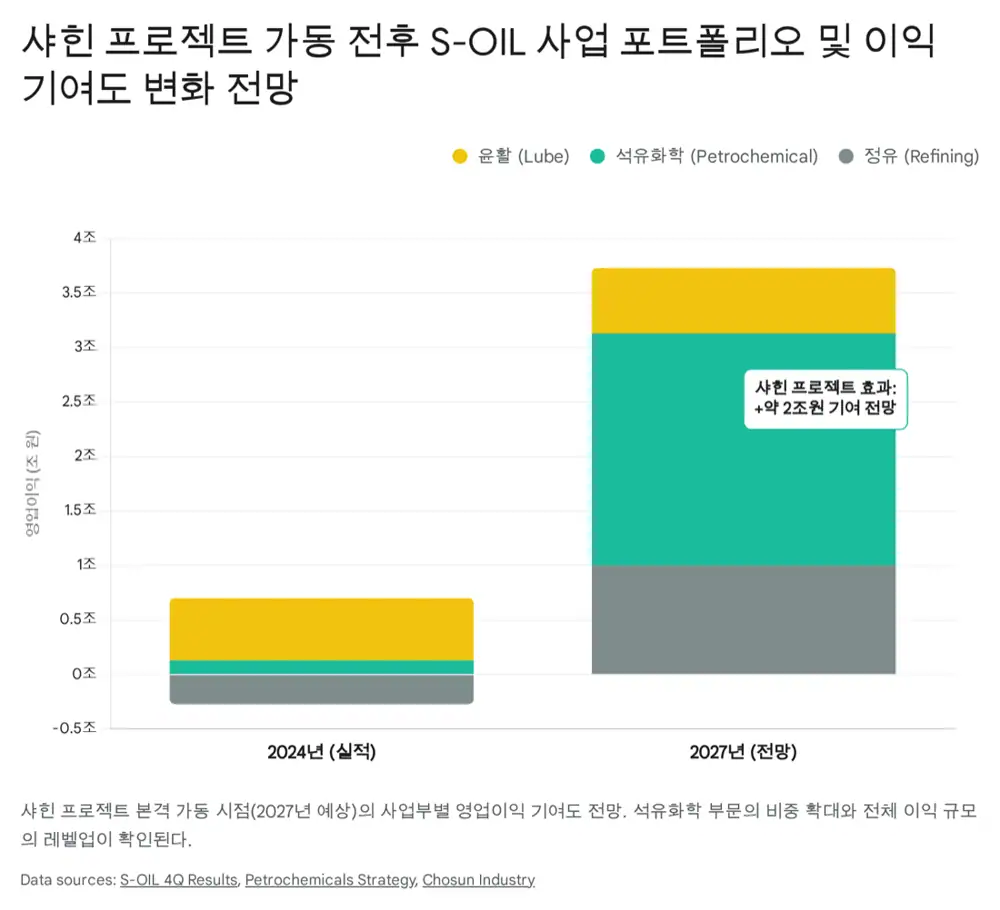

3. 샤힌 프로젝트: 정유사에서 화학 통합 기업으로

공식 사실: 샤힌 프로젝트는 총 투자비 9조 2,580억 원 규모이며, 2022년 11월 최종투자결정 이후 2026년 상반기 기계적 준공을 목표로 진행 중이다. 원문 기준 2025년 1월 14일 공정률은 93.1%다.

| 항목 | 원문 내용 | 의미 |

|---|---|---|

| 기술 | TC2C, Thermal Crude to Chemicals | 원유와 저부가 중질유를 화학 원료로 직접 전환 |

| 개발 주체 | 사우디 아람코와 Lummus Technology 공동 개발 | 세계 최초 상업화가 핵심 차별점 |

| 화학 제품 비중 | 기존 12%에서 25%까지 확대 | 정유 중심 수익 구조를 화학으로 다변화 |

| 에틸렌 BEP | 톤당 171달러 추정 | NCC 평균 250달러 대비 약 30% 낮은 수준 |

| 영업이익 기여 | 정상 가동 시 연간 최대 2조 원 전망 | 단일 프로젝트가 이익 체력을 두 배로 키울 가능성 |

샤힌은 연간 에틸렌 180만 톤, 프로필렌 77만 톤, 부타디엔 20만 톤, 벤젠 28만 톤을 생산하고, HDPE 44만 톤과 LLDPE 88만 톤 같은 고부가 폴리머 제품까지 자체 생산하는 구조다. 원문은 2027년 연간 가동이 안정화되면 재무제표가 질적으로 변화할 것으로 본다.

해석: 이 프로젝트의 진짜 의미는 이익 변동성 축소다. 정유 부문은 유가와 정제마진에 민감하지만, 샤힌이 화학 비중을 키우면 포트폴리오가 다변화된다. 프로젝트 완공 뒤 CAPEX도 줄어드는데, 원문은 IBK투자증권 자료를 인용해 2026년과 2027년 CAPEX가 2025년 대비 각각 47%, 11% 수준으로 감소할 것으로 정리한다.

4. 4Q25 실적과 2026년 가이던스

공식 사실: S-OIL은 2025년 4분기에 매출액 8조 7,926억 원, 영업이익 4,245억 원을 기록했다. 영업이익은 전분기 대비 85.2%, 전년 동기 대비 90.9% 증가했고, 시장 컨센서스 3,813억 원을 약 11% 상회했다.

| 부문 | 4Q25 원문 수치 | 핵심 해석 |

|---|---|---|

| 정유 | 영업이익 2,253억 원, 전분기 1,155억 원 대비 약 2배 | 재고 손실 -870억 원, 역래깅 -800억 원에도 정제마진 회복이 견인 |

| 석유화학 | 영업손실 -78억 원 | 전분기 -199억 원, 전년 동기 -356억 원 대비 적자 축소. PX 스프레드 개선 |

| 윤활기유 | 영업이익 2,070억 원, QoQ +55%, OPM 27.3% | 원재료 가격 하락 시 마진 확대되는 고수익 부문 |

S-OIL 경영진은 2026년에 글로벌 석유 수요 성장이 설비 순증설을 상회하고, 저유가와 OSP 하락으로 원가 부담이 완화되는 우호적 환경을 전망했다. 하나증권은 2026년 영업이익 추정치를 2.0조 원에서 2.3조 원으로 올렸고, 이는 시장 컨센서스 1.4조 원을 65% 상회하는 수치로 정리된다.

특히 원문은 2026년 1분기 영업이익 전망 5,877억 원, 전년 동기 대비 흑자 전환, 직전 분기 대비 38% 성장을 제시한다. 배경은 62달러 수준의 유가 안정화, OSP 인하 효과인 분기 대비 -1.9달러/배럴, PX·벤젠 마진 개선이다.

5. 밸류에이션과 투자 전략

원문은 2026년 예상 실적 기준 PER 8.36배, PBR 1.16배를 제시한다. 과거 정유업 호황기 PBR 1.5~2.0배를 감안하면 현재 주가는 2026년 호황과 샤힌 프로젝트의 잠재력을 충분히 반영하지 못한 저평가 구간이라는 판단이다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 현재 주가 | 약 98,300원, 2026년 1월 26일 기준 | 밸류에이션 브릿지의 출발점 |

| 목표 주가 | 130,000원 | 정제마진, OSP, 샤힌 프리미엄 반영 목표 |

| 2026 DPS | 2,750원 추정 | 2025년 예상 1,750원 대비 상향 |

| 리스크 | 유가 50달러 이하 급락, 중국 경기 둔화, 샤힌 지연 | 다만 샤힌 공정률 93%로 지연 리스크는 제한적이라고 원문은 판단 |

밸류에이션 브릿지

- 2026년 상반기 설비 폐쇄와 드라이빙 시즌 수요가 정제마진 회복을 촉발한다.

- 아시아 OSP가 마이너스 구간에 진입하거나 크게 하락해 원가 개선이 확인된다.

- 2026년 하반기 샤힌 완공과 시운전, 2027년 본격 가동 기대가 화학 기업 멀티플 확장으로 이어진다.

원문은 S-OIL을 2026년 에너지·화학 섹터 내 Top Pick으로 제시하고, 글로벌 설비 폐쇄와 OSP 하락이 맞물린 정제마진 슈퍼사이클, 2026년 샤힌 완공 모멘텀, 중국 증설 사이클 종료와 가솔린 수요 호조에 따른 PX/BTX 강세를 핵심 투자 포인트로 정리한다.

해석: 제가 보는 핵심 체크포인트는 S-OIL이 “정유 호황 수혜주”에 머무르지 않고, 샤힌을 통해 저원가 화학 포트폴리오를 갖춘 통합 에너지·화학 기업으로 평가받을 수 있느냐다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224164487141

- 참고 자료 1: S-Oil's 9.258 Trillion Won Shaheen Project to Boost Petrochemical Competitiveness

- 참고 자료 2: S-Oil (010950)

- 참고 자료 3: Down the Slide: The collapse in oil prices since 2014

- 참고 자료 4: What triggered the oil price plunge of 2014-2016

- 참고 자료 5: Outlook 2026: The next oil shock

- 참고 자료 6: Why are Gasoline and Diesel Prices So High?

- 참고 자료 7: How are low prices affecting the oil industry?

- 참고 자료 8: Oil 2025 executive summary

- 참고 자료 9: Oil 2025: Analysis and forecast to 2030

- 참고 자료 10: Refinery status monthly - September

- 참고 자료 11: Oil Market Report - January 2026

- 참고 자료 12: Refinery closures and rising consumption will reduce U.S. petroleum inventories in 2026

- 참고 자료 13: S-Oil logs profit drop but sees favorable Korea market outlook in 2026

- 참고 자료 14: TC2C Thermal Crude to Chemicals Technology

- 참고 자료 15: Aramco affiliate S-OIL to build one of the world's largest petrochemical crackers in South Korea

- 참고 자료 16: S-OIL to Invest $7 billion in Ulsan

- 참고 자료 17: S-Oil's Shaheen Project Boosts Ethylene Competitiveness by 30%

- 참고 자료 18: Petrochemicals: Beyond Restructuring Strategy PDF

- 참고 자료 19: S-Oil IBK report PDF

- 참고 자료 20: 2026 Outlook--China Commodities Watch