DEEP RESEARCH · 티와이홀딩스

티와이홀딩스 구조조정 분석: 에코비트 매각 이후 남은 것은 무엇인가

에코비트 매각대금 정산, KKR 워터폴, 태영건설 워크아웃과 잔존 PF 리스크를 분해한다

0. 결론 먼저

제 판단은 티와이홀딩스가 에코비트 매각으로 연쇄 부도 위험은 낮췄지만, 지주사의 핵심 현금창출원을 잃으면서 태영건설 정상화와 SBS·레저 자산에 더 크게 의존하는 회사가 되었다는 것입니다.

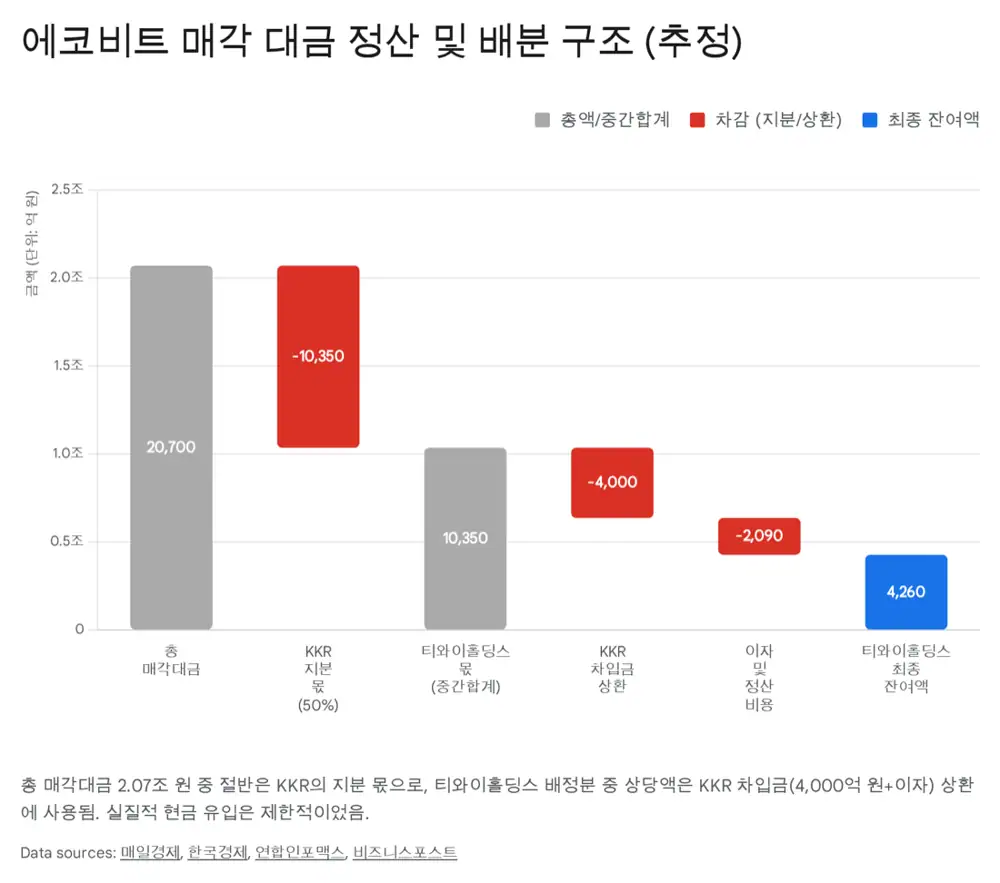

공식 사실: 원문은 에코비트 지분 100%가 IMM 컨소시엄에 2조 700억 원에 매각되었고, 티와이홀딩스와 KKR이 각각 50%씩 보유했던 구조였다고 정리합니다.

해석: 딜 규모는 컸지만 KKR 지분 몫, 4,000억 원 사모사채 원금, 13%대 이자와 정산 구조가 먼저 빠져나가면서 티와이홀딩스에 남은 현금은 제한적이었습니다. 매각은 성장 투자라기보다 워크아웃 이행을 위한 생존 거래였습니다.

2조 700억 원

에코비트 100% 매각 가격입니다.

EV/EBITDA 9.2배

2023년 EBITDA 2,250억 원 기준 원문이 계산한 수준입니다.

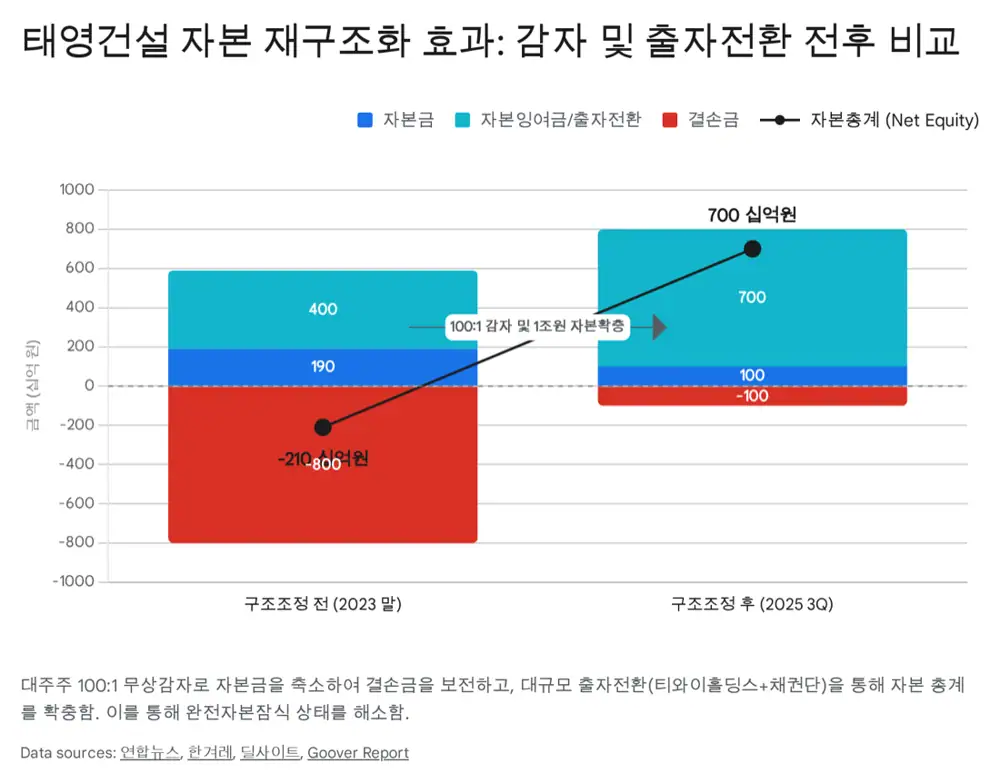

100:1 감자

태영건설 대주주 지분은 100:1, 소액주주는 2:1 감자를 거쳤습니다.

1. 회사 개요와 3Q25 재무 상태

티와이홀딩스는 2020년 9월 1일 구 태영건설 인적분할로 설립된 순수 지주회사입니다. 건설, 환경, 방송, 레저를 관리해왔지만 구조조정 과정에서 태영인더스트리와 에코비트를 매각하며 포트폴리오가 크게 축소되었습니다.

| 항목 | 2025년 3분기 원문 수치 | 의미 |

|---|---|---|

| 자산총계 | 1조 6,606억 원, 전기말 대비 -7.8% | 핵심 자산 매각 영향 |

| 부채총계 | 7,488억 원, 전기말 대비 -6.1% | 매각대금 활용 차입금 상환 효과 |

| 자본총계 | 9,118억 원, 전기말 대비 -9.2% | 결손금 확대 영향 |

| 매출액 | 556억 원, YoY -4.8% | 에코비트 제외 후 외형 축소 |

| 영업손실 | -33억 원 | 전년 동기 -694억 원 대비 적자 축소 |

| 순손실 | -516억 원 | 이자비용 270억 원 등 금융비용 부담 지속 |

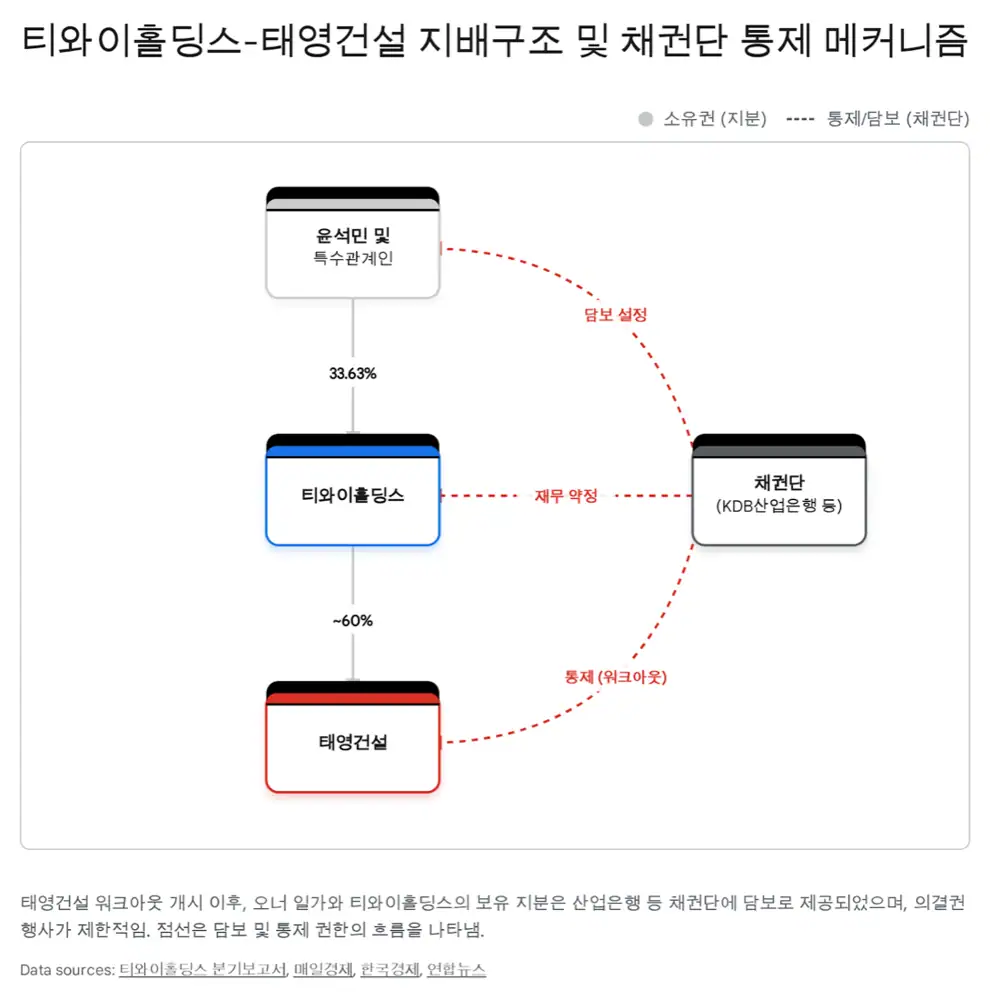

공식 사실: 2025년 3분기 기준 최대주주는 윤석민 회장 25.44%이며, 서암윤세영재단 5.43%와 창업주 등 특수관계인 포함 약 33.63% 수준으로 원문은 추정합니다. 주요 지분은 채권단 담보로 제공되고 태영건설 의결권은 워크아웃 기간 채권단에 위임된 상태입니다.

2. 에코비트 매각: 가격보다 중요한 워터폴

에코비트는 매립, 소각, 수처리 등 환경 산업 밸류체인을 가진 국내 대형 환경기업입니다. 원문은 2023년 매출 6,996억 원, EBITDA 2,250억 원을 기준으로 매각가 2조 700억 원이 EV/EBITDA 약 9.2배라고 계산합니다. 당초 시장 기대치 2조 5,000억~3조 원, 11~13배 멀티플에는 못 미쳤는데, 고금리 M&A 시장과 태영그룹의 급박한 매도자 지위가 반영된 결과로 해석합니다.

해석: KKR 입장에서는 담보와 선순위 정산 구조가 제대로 작동한 거래였고, 티와이홀딩스 입장에서는 알짜 환경 자산을 팔았지만 지주사 체력은 크게 좋아지지 않은 거래였습니다.

3. 태영건설 워크아웃: 감자와 출자전환

태영건설은 2023년 12월 28일 워크아웃을 신청했고, 2024년 1월 개시 후 2024년 5월 30일 채권단과 기업개선계획 이행 약정(MOU)을 체결했습니다. 주채권은행은 KDB산업은행입니다.

| 자구안 | 원문상 이행 내용 | 의미 |

|---|---|---|

| 태영인더스트리 | 매각 완료 | 초기 유동성 확보 |

| 에코비트 | 매각 완료 | 워크아웃 핵심 전제 이행 |

| 블루원 CC | 용인·상주 CC 유동화 및 매각 | 레저 자산 현금화 |

| 평택싸이로 | 지분 담보 제공 | 채권단 보호 장치 |

| 자본 재구조화 | 대주주 100:1 감자, 소액주주 2:1 감자 | 기존 주주 책임 부담 |

| 출자전환 | 티와이홀딩스 약 4,000억 원, 채권단 약 3,000억 원 | 자본잠식 해소와 부채비율 개선 |

감자와 출자전환 이후 티와이홀딩스의 태영건설 지분율은 약 27.8%에서 60% 안팎으로 올라갔지만, 해당 지분은 채권단에 담보로 제공되어 경영권 행사는 제한적입니다.

4. 잔존 PF 리스크: 숫자로 봐야 할 우발채무

원문은 2025년 3분기 분기보고서 주석을 근거로 태영건설 관련 PF 자금보충 및 채무인수 약정을 핵심 위험으로 봅니다.

| 사업장 | 원문상 약정 규모 | 리스크 포인트 |

|---|---|---|

| 김해대동첨단산업단지 | 2,800억 원 | 지방 대형 사업장 자금보충 |

| 마곡 CP4 | 3,592억 원 | 서울 대형 오피스·상업시설 개발 |

| 창원자족형복합행정타운 | 1,836억 원 | 지방 분양률과 본PF 전환 확인 필요 |

| 구미 꽃동산 | 900억 원 | 지방 주택 경기 민감 |

| 기타 | 에코시티 511억 원, 묵동 청년주택 365억 원, 상봉동 청년주택 200억 원 | 다수 책임준공·자금보충 약정 |

해석: 마곡 CP4 같은 주요 사업장은 준공 또는 본PF 전환으로 일부 리스크가 낮아졌지만, 지방 사업장의 분양 성과가 나쁘면 티와이홀딩스의 추가 현금 부담이 다시 부각될 수 있습니다.

5. 이후의 티와이홀딩스: 무엇으로 버틸 것인가

에코비트 이탈

연 7,000억~8,000억 원 매출과 2,000억 원 이상 EBITDA를 기여하던 환경 부문이 빠졌습니다.

SBS 의존

방송 광고 경기와 제작비 부담에 민감한 미디어 자산의 중요도가 올라갔습니다.

BlueOne

경기 민감 레저 자산이 남아 있어 안정적 현금흐름으로 보기에는 한계가 있습니다.

긍정적으로는 태영건설이 감사의견 적정과 자본잠식 해소 후 7개월 만에 거래를 재개했고, 2025년 공공공사와 토목 중심으로 약 8,000억 원 이상의 신규 수주를 달성했다고 원문은 정리합니다. 부채비율도 200%대로 낮아져 2025년 말 또는 2026년 초 조기 졸업 가능성이 조심스럽게 언급됩니다.

투자 포인트는 에코비트 매각 자체가 아니라 매각 이후의 공백입니다. 태영건설 PF 사업장, SBS 턴어라운드, 담보권 실행 리스크를 분기마다 확인해야 합니다.

출처

- 원문 / Original: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224159750193

- Hankyung IMM Ecobit acquisition: https://www.hankyung.com/article/2024082667941

- Edaily MarketIn Ecobit closing: https://marketin.edaily.co.kr/News/Read?newsId=02374726639118192

- NewsTomato TY Ecobit sale: https://www.newstomato.com/ReadNews.aspx?no=1238821

- Hankyung Ecobit proceeds: https://www.hankyung.com/amp/202412134053r

- Yonhap Infomax KKR proceeds: https://news.einfomax.co.kr/news/articleView.html?idxno=4336165

- Yonhap Taeyoung stake: https://www.yna.co.kr/view/AKR20240416118151002

- Hani workout capital reduction: https://www.hani.co.kr/arti/economy/economy_general/1136853.html

- Yonhap Infomax IMM Ecobit completion: https://news.einfomax.co.kr/news/articleView.html?idxno=4336161

- Invest Chosun Ecobit deal: https://www.investchosun.com/site/data/html_dir/2024/12/13/2024121380032.html

- Ecobit annual report PDF: http://www.ecorbit.com/assets/file/[%EC%97%90%EC%BD%94%EB%B9%84%ED%8A%B8]%EC%82%AC%EC%97%85%EB%B3%B4%EA%B3%A0%EC%84%9C(2023.03.31).pdf

- Daum waste market competition: https://v.daum.net/v/GXYpah1iy9

- Invest Chosun KKR collateral: https://www.investchosun.com/site/data/html_dir/2024/01/08/2024010880186.html

- Hankyung Taeyoung funding: https://www.hankyung.com/article/2024082667831

- DealSite Ecobit completion: https://dealsite.co.kr/articles/133350/075033

- Edaily MarketIn K-Eco bolt-on: https://marketin.edaily.co.kr/News/Read?newsId=04260726642399832

- Research Nester waste management market: https://www.researchnester.com/kr/reports/waste-management-market/6028

- The Economy SBS discussion: https://kr.economy.ac/news/2024/01/2024011686

- DealSite TV capital expansion: https://dealsitetv.com/articles/114876

- Korea Economic TV YouTube: https://www.youtube.com/watch?v=R2kuCQLIWC4

- DealSite TV construction ranking: https://news.dealsitetv.com/articles/157572

- Maeil Business Taeyoung owner issue: https://www.mk.co.kr/news/economy/10913869

- DealSite workout plan: https://dealsite.co.kr/articles/121280/068032

- Business Post Ecobit stake sale: https://www.businesspost.co.kr/BP?command=article_view&num=363557

- Hankyung Ecobit remaining cash: https://www.hankyung.com/article/2024121689041

- KPMG waste recycling report: https://assets.kpmg.com/content/dam/kpmgsites/kr/pdf/2025/eri/issue_monitor/kpmg-%EC%82%BC%EC%A0%95KPMG-%EB%8B%A4%EC%8B%9C-%EB%B6%88%EC%96%B4%EC%98%AC-%ED%8F%90%EA%B8%B0%EB%AC%BC-%EC%97%B4%ED%92%8D-%ED%8F%90%ED%94%8C%EB%9D%BC%EC%8A%A4%ED%8B%B1-%EC%9E%AC%ED%99%9C%EC%9A%A9%EC%9D%84-%EC%A4%91%EC%8B%AC%EC%9C%BC%EB%A1%9C-202502.pdf.coredownload.inline.pdf

- Mordor industrial waste management market: https://www.mordorintelligence.kr/industry-reports/industrial-waste-management-market