DEEP RESEARCH · 삼성E&A

삼성E&A: 건설을 넘어 에너지·AI 인프라 파트너로

FEED-to-EPC, 신에너지, 반도체 유틸리티, 주주환원이 만드는 리레이팅 논리

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

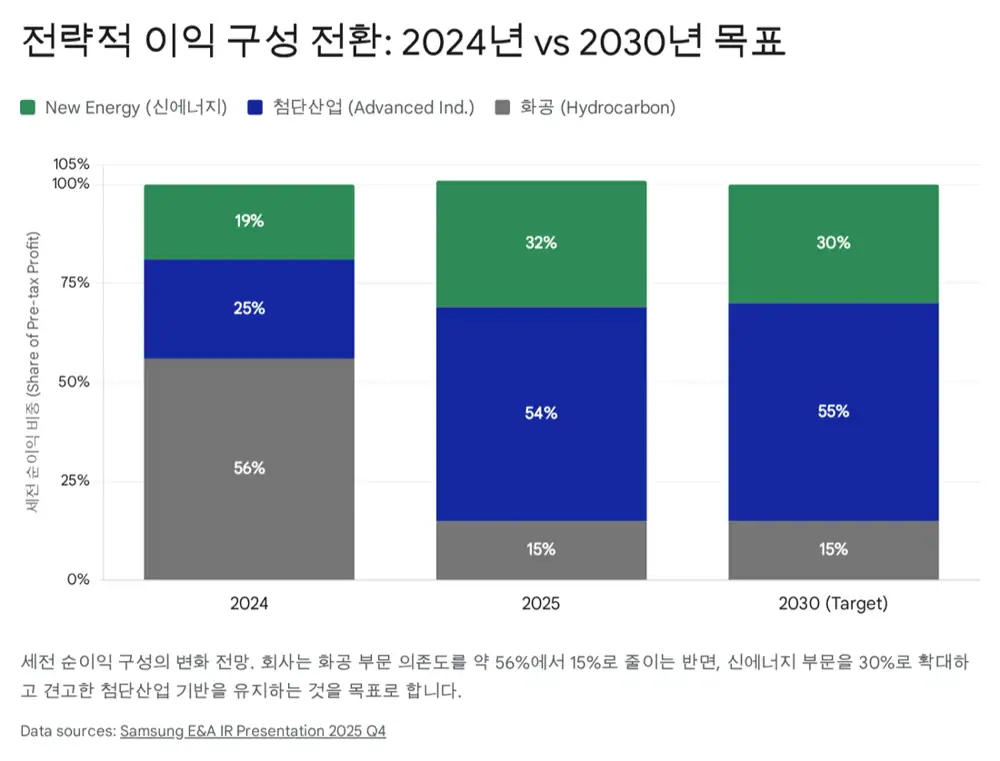

삼성E&A를 단순 화공 EPC로만 보면 변화가 작아 보입니다. 하지만 반도체 인프라, 수소·암모니아·SAF, 탄소포집, FEED-to-EPC가 같이 움직이면 밸류에이션 재평가 논리가 생깁니다.

- 2025년 잠정 매출 약 9조 288억 원, 영업이익 약 7,921억 원, OPM 약 8.8%가 제시되었습니다.

- 2026년 가이던스는 수주 12조 원, 매출 10조 원, 영업이익 8,000억 원으로 제시되었습니다.

- 2025년 배당금은 주당 790원, 전년 660원 대비 약 20% 증가로 언급되었습니다.

- 주요 리스크는 중동 지정학, 수소·암모니아 경제 개화 지연, IRA 등 정책 불확실성입니다.

1. 비즈니스 전환의 핵심

삼성E&A 리레이팅 구조EPC에서 솔루션 파트너로

AI 인프라클린룸·유틸리티·수처리

신에너지수소·암모니아·SAF

기술 파트너십Carbon Clean·Nel

FEED-to-EPC수익성 개선

건설업 멀티플에서 에너지·산업 인프라 멀티플로의 간극을 보는 관점

공식 사실: 원문은 삼성전자 평택 P2 유틸리티, Wabash 저탄소 암모니아, Sarawak H2biscus, DG Fuels SAF, Carbon Clean, Nel 협업 등 프로젝트와 파트너십 자료를 참고합니다.

해석: 삼성E&A의 핵심은 더 이상 대형 공사를 많이 따는 것만이 아니라, 초기 설계와 기술 통합을 통해 리스크를 낮추고 마진을 높이는 방향으로 이동하는지입니다.

2. 프로젝트 파이프라인

Semiconductor

AI 인프라

삼성전자 반도체 투자와 연결되는 클린룸, 유틸리티, 수처리 등 물리적 기반을 담당한다는 논리입니다.

Energy Transition

수소·암모니아·SAF

멕시코 Mexinol, 말레이시아 H2biscus, 미국 SAF 등 설계 단계에서 구현 단계로 넘어가는 프로젝트가 2026년 이후 성장 곡선으로 제시됩니다.

Technology

Carbon Clean·Nel

탄소포집과 수전해 파트너십은 EPC 수행자에서 기술 라이선서·통합자 모델로 진화할 수 있는 근거입니다.

3. 수주 잔고의 질과 FEED-to-EPC

- 사우디 아람코의 약 60억 달러 파딜리 가스전 증설 프로젝트는 기술 신뢰와 안정적 고객 기반의 사례로 제시됩니다.

- 카타르 에틸렌 저장 설비 프로젝트는 LNG 증산과 연결된 석유화학 밸류체인 확장 사례입니다.

- 트랜지션 인더스트리즈와 DG Fuels 같은 신규 개발사는 가격보다 기술력과 완공 역량을 중시하는 고객군으로 설명됩니다.

- FEED-to-EPC는 설계 단계에서 리스크를 식별하고 본 공사 전환 시 수익성을 높이는 모델로, 경쟁입찰 대비 2~3%포인트 이상의 높은 GPM 가능성이 언급됩니다.

4. 재무, 배당, 밸류에이션

| 항목 | 수치·내용 | 의미 |

|---|---|---|

| 2025년 잠정 매출 | 약 9조 288억 원 | 대형 화공 현장 종료 영향에도 안정적 규모 |

| 2025년 잠정 영업이익 | 약 7,921억 원 | OPM 약 8.8% |

| 2026년 가이던스 | 수주 12조 원, 매출 10조 원, 영업이익 8,000억 원 | 신에너지와 첨단산업 물량 기반 성장 재개 |

| 2025년 배당 | 주당 790원 | 전년 660원 대비 약 20% 증가 |

5. 리스크

- 중동 지역 지정학적 불안정성이 커지면 프로젝트 일정이 지연될 수 있습니다.

- 수소·암모니아 경제 개화가 늦어지면 신에너지 부문의 성장 속도도 늦어질 수 있습니다.

- 미국 대선과 IRA 보조금 축소 등 정책 변화는 에너지 전환 프로젝트의 경제성에 영향을 줄 수 있습니다.

출처

- https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224157871508

- https://www.samsungena.com/en/business/project-template?idx=73

- https://www.samsungena.com/en/newsroom/news/view?idx=15754

- https://www.samsungena.com/en/newsroom/news/view?idx=15775

- https://www.samsungena.com/en/business/business-project/industrial

- https://www.samsungena.com/en/business/business-project/environmental

- https://via.tt.se/pressmeddelande/3988347/transition-industries-signs-strategic-agreements-for-the-pacifico-mexinol-project-the-largest-standalone-ultra-low-carbon-chemical-production-facility-in-the-world?publisherId=259167&lang=en

- https://www.nextchem.com/en/newsroom/press-releases/detail/nextchem-awarded-about-210-million-contract-for-the-basic-engineering-and-the-supply-of-critical-proprietary-equipment-for-the-pacifico-mexinol-ultra-low-carbon-methanol-project-in-mexico-based-on-its-nx-adwinmethanol-zero-technology/

- https://www.samsungena.com/en/business/project-template?idx=87

- https://www.samsungena.com/en/business/business-project/green-solution

- https://www.samsungena.com/en/newsroom/news/view?idx=15543

- https://www.samsungena.com/en/newsroom/news/view?idx=15771

- https://dgfuels.com/2025/11/10/dg-fuels-appoints-samsung-ea-as-contractor-for-saf-project-in-st-james/

- https://www.chemanalyst.com/NewsAndDeals/NewsDetails/samsung-e-a-wins-us-saf-feed-contract-accelerating-global-clean-energy-40449

- https://hydrocarbonprocessing.com/news/2025/11/carbon-clean-and-samsung-ea-to-accelerate-global-deployment-of-carbon-capture-solutions/

- https://www.carbonclean.com/en/press-releases/samsung-ea

- https://esgnews.com/samsung-enters-global-carbon-capture-market-with-ea-carbon-clean-alliance/

- https://www.samsungena.com/en/newsroom/news/view?idx=15759

- https://nelhydrogen.com/press-release/nel-asa-signs-collaboration-agreement-and-conducts-private-placement-with-samsung-ea/

- https://www.samsungena.com/en/newsroom/news/view?idx=15707

- https://www.businesskorea.co.kr/news/articleView.html?idxno=237566

- https://www.samsungena.com/en/business/business-project/oil-gas

- https://www.samsungena.com/en/newsroom/news/view?idx=15577

- https://www.samsungena.com/en/newsroom/news/view?idx=15635

- https://www.ctci.com/csr/en/0992/xw-119

- https://en.sedaily.com/news/2026/01/11/samsung-ea-nears-11-trillion-won-jackpot-in-middle-east

- https://securities.miraeasset.com/newir/view/pc/en/investor/researchReportsView.jsp?messageId=2333172

- https://www.samsungena.com/en/newsroom/news/view?idx=15777

- https://en.sedaily.com/finance/2026/01/23/samsung-ea-posts-7921-billion-won-operating-profit-exceeds

- https://www.nasdaq.com/articles/samsung-ea-q4-earnings-jumps-raises-20-dividend

- https://www.samsungena.com/en/ir/stock-info/shareholder-return

- https://securities.miraeasset.com/bbs/download/2137213.pdf?attachmentId=2137213

- https://www.nasdaq.com/articles/is-quanta-a-better-engineering-rd-services-pick-than-jacobs

- https://seekingalpha.com/symbol/PWR/peers/comparison

- https://www.aaii.com/investingideas/article/25244-which-is-a-better-investment-jacobs-solutions-inc-or-quanta-services-inc-stock