DEEP RESEARCH · 제이씨케미칼

제이씨케미칼 심층 분석: 수직계열화 바이오 에너지와 SAF 원료 사이클

바이오디젤, PTU, 팜 플랜테이션이 2026년 턴어라운드로 이어질 수 있는지 점검한다

0. 결론 먼저

저는 제이씨케미칼의 핵심을 “원료-제조-판매를 묶은 바이오 에너지 밸류체인”으로 봅니다. 2025년 3분기 순손실은 외환손실 등 영업외비용의 영향이 컸고, 2026년 투자 포인트는 PTU 매출 온기 반영, CPO 가격 레버리지, SAF 의무화 준비입니다.

약 78.4만 kL

울산 온산공장과 2019년 완공된 울산신항 공장 기준 바이오연료 생산능력입니다.

81.2% / 18.8%

2025년 3분기 누적 기준 바이오연료와 팜 플랜테이션 매출 비중입니다.

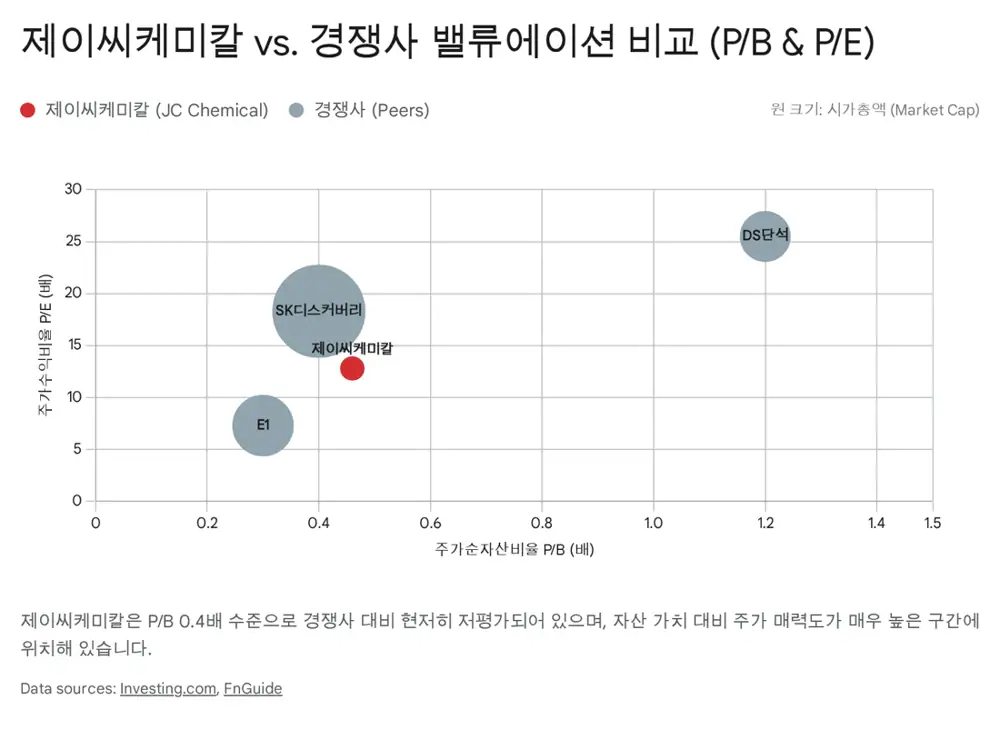

P/B 0.46배

원문은 현재 주가가 자산가치와 성장성을 충분히 반영하지 못한다고 봅니다.

공식 사실: 제이씨케미칼은 2006년 설립 이후 바이오디젤(BD100), 바이오중유 등을 제조·판매해 왔고, 원문은 국내 바이오연료 업계에서 유일하게 업스트림 팜 원료와 다운스트림 제조·판매를 함께 보유한 회사로 설명합니다.

해석: 투자 논리는 단순 바이오디젤 회사가 아니라 SAF 원료 공급사로 재평가될 수 있느냐입니다. 다만 팜유 가격, 환율, 정책 의무화 속도에 민감한 구조라는 점도 같이 봐야 합니다.

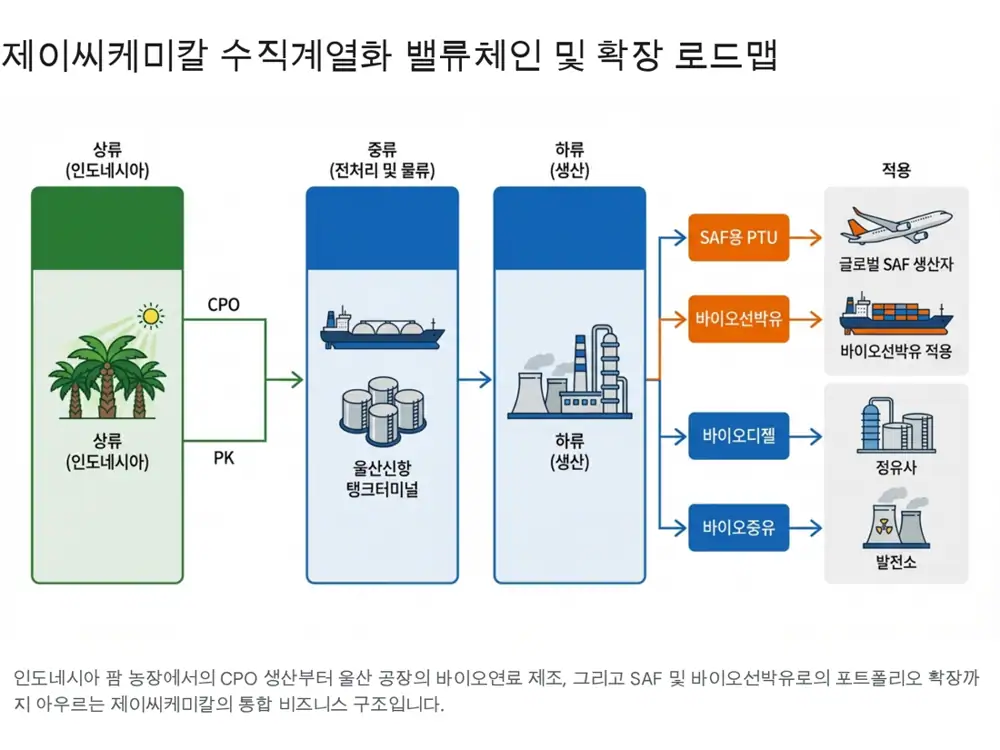

1. 기업 구조: 정제 기술과 팜 농장의 결합

제이씨케미칼은 울산 온산공장과 울산신항 공장을 기반으로 바이오디젤, 바이오중유, PTU를 생산합니다. 원문은 2007년 국내 최초로 자체 설계한 연속식 생산 공정을 통해 높은 수율을 확보했고, 폐식용유(UCO)나 동물성 유지 같은 저급 원료의 불순물과 유리지방산(FFA)을 제어하는 정제 기술을 보유한다고 설명합니다.

2. 사업 부문: 바이오연료와 팜 플랜테이션

2025년 3분기 누적 기준 바이오연료 부문은 전체 매출의 81.2%를 차지합니다. 핵심 제품은 차량용 경유에 혼합되는 바이오디젤과 발전소 벙커C유 대체 연료인 바이오중유입니다. 2024년 4분기부터는 울산신항 설비 전환을 통해 글로벌 정유사와 에너지 기업에 PTU 공급을 시작했다고 원문은 적습니다.

팜 플랜테이션 부문은 전체 매출의 18.8%입니다. 인도네시아 동부 칼리만탄 농장과 PT. Niagamas Gemilang 등이 CPO와 PK 생산을 담당합니다. 2016년 CPO Mill 준공 후 2022년 말 FFB 처리 능력을 시간당 30톤에서 60톤으로 2배 증설했고, 2024년 2월에는 PT. Puncak Panglima Perkasa 지분 99.99%를 인수했습니다.

| 축 | 핵심 내용 | 투자 의미 |

|---|---|---|

| 바이오연료 | BD100, 바이오중유, PTU, 바이오선박유 | RFS와 SAF 의무화 수혜 가능 |

| 정제 기술 | UCO·동물성 유지 등 저가 원료 전처리 | 원재료 가격 변동 시 마진 방어 |

| 팜 농장 | 동부 칼리만탄 CPO·PK 생산 | CPO 가격 상승 시 이익 레버리지 |

| 글로벌 거점 | 싱가포르 JC ENERGY INTERNATIONAL, 말레이시아 JC ENERGY MALAYSIA | 원료 소싱과 PTU·SAF 공급망 확장 |

3. 정책 수요: RFS, SAF, 인도네시아 B40/B50

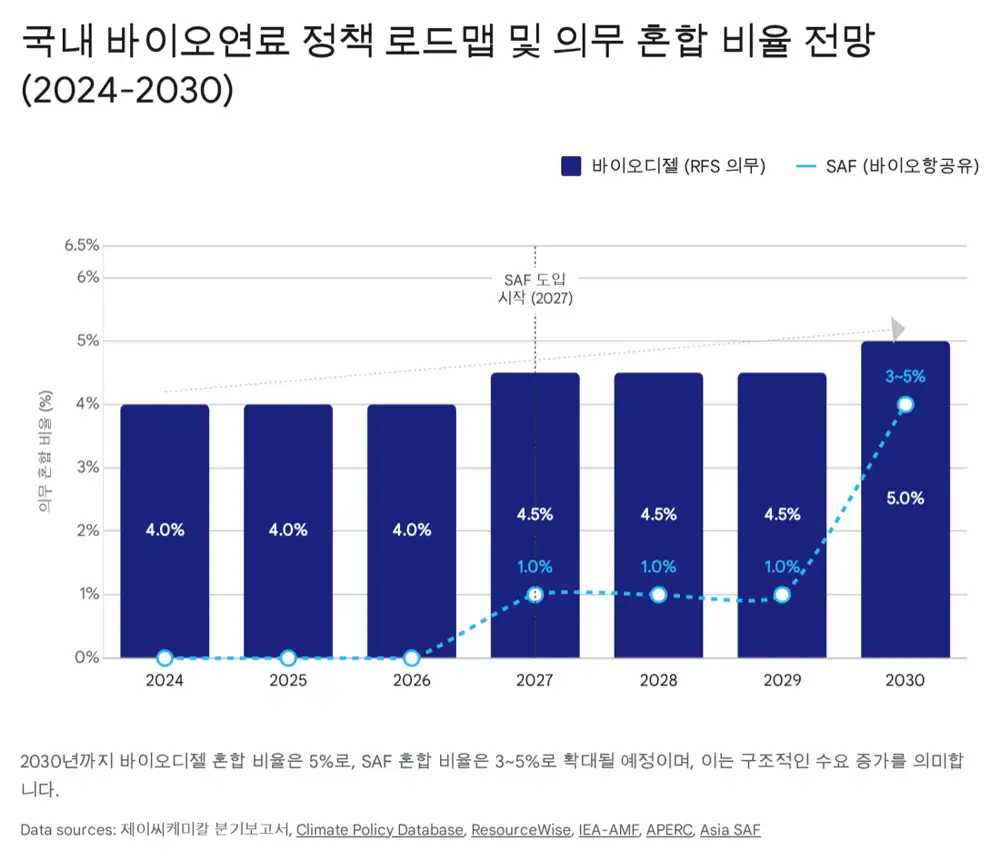

국내 바이오디젤 시장은 RFS 혼합 의무 비율이 수요를 결정합니다. 2021년 3.5%였던 혼합 의무 비율은 2024년부터 4.0%로 상향되었고, 현재 로드맵상 2030년 5.0%까지 확대될 예정입니다. 원문은 HVO 등 차세대 바이오디젤 도입 시 최대 8.0%까지 상향하는 시나리오도 논의된다고 적습니다.

2024년 국내 수송용 경유 소비량은 약 1억 2,700만 배럴입니다. 혼합 비율이 0.5%p 오를 때마다 연간 약 10만~15만 kL의 신규 바이오디젤 수요가 생긴다는 것이 원문의 물량 효과입니다.

SAF는 더 큰 옵션입니다. 한국 정부는 2027년부터 국내 공항 출발 국제선에 SAF 1% 혼합 급유를 의무화하고, 2030년 3~5%, 2035년 10% 이상으로 확대할 전망이라고 원문은 정리합니다.

4.0% → 5.0%

2024년 4.0%, 2030년 5.0% 로드맵입니다.

2027년 1%

국제선 출발편 SAF 의무화가 PTU 수요의 제도적 기반입니다.

B40/B50

2025년 B40 시행, B50 도입 시 CPO 수요가 300만~500만 톤 추가될 수 있다는 추정입니다.

해석: SAF 기술 자체보다 병목은 원료입니다. UCO와 팜 부산물을 SAF 투입 가능한 수준으로 전처리하는 PTU 공급 능력이 제이씨케미칼의 재평가 포인트입니다.

4. 실적: 2025년 성장통과 2026년 턴어라운드

2025년 3분기 누적 연결 실적은 매출 2,813억 원, 영업이익 81억 원, 당기순손실 14억 원입니다. 표면적으로는 부진하지만, 팜 플랜테이션은 이익 기여도가 더 커졌습니다.

| 구분 | 2024년 3Q 누적 | 2025년 3Q 누적 | 증감률 | 비고 |

|---|---|---|---|---|

| 전사 매출액 | 367,320백만 원 | 281,304백만 원 | -23.4% | 판가 하락 및 물량 조정 |

| 전사 영업이익 | 10,689백만 원 | 8,097백만 원 | -24.2% | 바이오연료 마진 축소 |

| 바이오연료 영업이익 | 2,408백만 원 | 2,121백만 원 | -11.9% | 스프레드 축소 |

| 팜 플랜테이션 영업이익 | 4,200백만 원 | 5,977백만 원 | +42.3% | CPO 가격 강세와 수율 개선 |

| 전사 당기순이익 | 5,647백만 원 | -1,426백만 원 | 적자전환 | 외환차손 등 영업외비용 |

순손실은 영업력 훼손보다는 인도네시아 자회사 운영과 원료 수입 관련 달러 부채에서 발생한 외화환산손실의 영향이 컸다는 것이 원문의 해석입니다. 실제 현금 유출을 수반하는 확정 손실이 아니므로 환율 안정 시 환입될 수 있는 성격입니다.

5. 재무와 자본 배치

2025년 3분기 말 부채총계는 2,146억 원, 자본총계는 1,539억 원이며 부채비율은 약 139.4%입니다. 유동자산 1,554억 원, 유동부채 1,638억 원으로 유동비율은 약 94.8%이고, 현금성 자산은 약 465억 원, 재고자산은 602억 원입니다.

자본 배치는 성장 쪽에 집중되어 있습니다. 울산신항 PTU 설비 전환과 증설, 2024년 2월 PT. PPP 인수, 이지그린B 잔여 지분 인수를 통해 설비·원료·의사결정 구조를 강화했습니다. 배당은 과거 이력을 보면 DPS 150원 내외를 방어하거나 소폭 조정하는 수준을 원문은 예상하지만, 핵심 포인트는 배당보다 2026년 이후 성장입니다.

6. 밸류에이션과 체크포인트

원문은 제이씨케미칼의 P/B를 약 0.46배로 정리하고, 인도네시아 팜 농장의 장부가가 실제 시장가치보다 낮을 가능성을 제기합니다. DS단석은 SAF 모멘텀으로 P/B 1.2배 이상을 받는 반면, 제이씨케미칼은 유사한 바이오연료·SAF 원료 포트폴리오와 자체 팜 농장을 동시에 보유한다는 비교 논리입니다.

핵심 모니터링

- 2026년부터 PTU 수출 물량이 얼마나 빠르게 확대되는지와 신규 고객사 확보 여부.

- 인도네시아 B50 정책 시행 속도와 CPO 가격 강세 지속 여부.

- 환율 안정화와 금리 부담 완화가 영업외수지 개선으로 이어지는 시점.

원문은 중장기 매수 접근을 강하게 제시하지만, 저는 그 결론을 그대로 투자 추천으로 받아들이기보다 “SAF 원료 매출 확인 전후의 재평가 가능성”으로 좁혀 보는 편이 더 안전하다고 봅니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224157849807

- 데일리인베스트: 제이씨케미칼 분석: http://www.dailyinvest.kr/news/articleView.html?idxno=69853

- KRX KIND: 제이씨케미칼 사업보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250312001795&rcpno=20250312001076&orgid=F&tran=Y&langTpCd=0

- Climate Policy Database: Renewable Fuel Standard: https://climatepolicydatabase.org/policies/renewable-fuel-standard-2015-2030

- APERC: Biofuels and SAF in Korea PDF: https://aperc.or.jp/presentations/apec_energy_transition_symposium_series/file/phase2_01/S2-3_Dr_Hyunyoung_Oh.pdf

- ResourceWise: South Korea SAF roadmap: https://www.resourcewise.com/blog/south-korea-charts-its-saf-future-with-promising-new-mandate-roadmap

- ASAFA: Korea SAF mandate: https://www.asiasaf.org/post/korea-unveils-saf-mandate-to-drive-aviation-decarbonisation

- SAF Investor: JC Chemical Malaysia facility: https://www.safinvestor.com/news/148938/malaysia-3/

- SAF Investor: DS Dansuk feedstock: https://www.safinvestor.com/news/146758/ds-dansuk/

- Fastmarkets: Palm oil 2026 outlook: https://www.fastmarkets.com/insights/palm-oil-price-forecast-and-production-outlook-2026/

- Biofuels International: Indonesia B50: https://biofuels-news.com/news/indonesia-plans-full-rollout-of-b50-in-the-new-year/

- Business Indonesia: B40 mandate: https://business-indonesia.org/news/indonesia-to-maintain-b40-biodiesel-mandate-as-palm-oil-prices-rise

- UKR AgroConsult: B50 demand impact: https://ukragroconsult.com/en/news/indonesias-b50-biofuel-mandate-could-boost-palm-oil-demand-by-3m-tonnes/

- Trading Economics: Palm oil: https://tradingeconomics.com/commodity/palm-oil

- UKR AgroConsult: palm oil supply-demand: https://ukragroconsult.com/en/news/palm-oil-supply-and-demand-is-shrinking-price-expectations-are-rising/

- Trading Economics Korea: palm oil: https://ko.tradingeconomics.com/commodity/palm-oil

- ESMA: JC 2025 risk report PDF: https://www.esma.europa.eu/sites/default/files/2025-09/JC_2025_48__JC_Autumn_2025_risk_report.pdf

- 인포스탁데일리: 글로벌 바이오연료 수혜: https://www.infostockdaily.co.kr/news/articleView.html?idxno=201357

- Investing.com: JC Chemical financials: https://www.investing.com/equities/jc-chemical-corp-ltd-financial-summary