DEEP RESEARCH · 엘컴텍 (037950.KQ)

엘컴텍 — 결손 보전이 아닌 ‘배당 재원 만들기’를 위한 80% 무상감자

파트론의 자본 회수 + 몽골 광권 콜옵션이 결합된 이벤트 드리븐 종목

0. 결론 먼저

엘컴텍의 2026년 1월 16일 80% 무상감자(5:1 병합) 결정은 통상적인 ‘결손 보전’ 감자와 본질이 다릅니다. 회사는 부채비율 7.7%, 유동비율 535%, 이익잉여금 171억 원의 초우량 재무 상태이며, 결손금 자체가 없습니다. 이번 감자는 자본금을 줄여 법정적립금 기준선을 낮춰 ‘배당 가능 재원’을 확보하기 위한 자본 효율화이고, 그 수혜는 지분 57.3%를 보유한 모회사 파트론의 자본 회수로 귀결될 가능성이 높습니다. 여기에 몽골 자회사 AGM MINING(지분 54.86%)의 광권은 장부가 ‘0’으로 처리된 ‘무료 콜옵션’으로, 금·구리 슈퍼사이클이 도래할 경우 비대칭적 상방을 제공합니다.

1. 거시 — 금의 귀환과 구리의 슈퍼사이클

2026년 연준의 금리 인하 사이클이 본격화되면서 실질 금리가 하락 → 금 보유 비용(Cost of Carry)이 낮아져 금 가격을 구조적으로 부양합니다. 지정학적 불확실성과 중앙은행들의 탈달러 매입 수요가 하단을 지지. 과거 데이터상 엘컴텍 주가의 금 선물 대비 베타는 변동성 확대 구간에서 1.5 이상으로 증폭 — 시장은 동사를 ‘레버리지된 금 프록시’로 인식하고 있습니다.

구리 역시 EV·신재생·데이터센터의 전동화 트렌드로 ‘탈탄소화의 새로운 석유’로 자리매김. 동사의 몽골 광구가 위치한 우문고비(Umnugobi)는 세계적 구리-금 광산 오유 톨고이(Oyu Tolgoi)와 같은 지질 벨트에 있어 매장 잠재력이 평가됩니다.

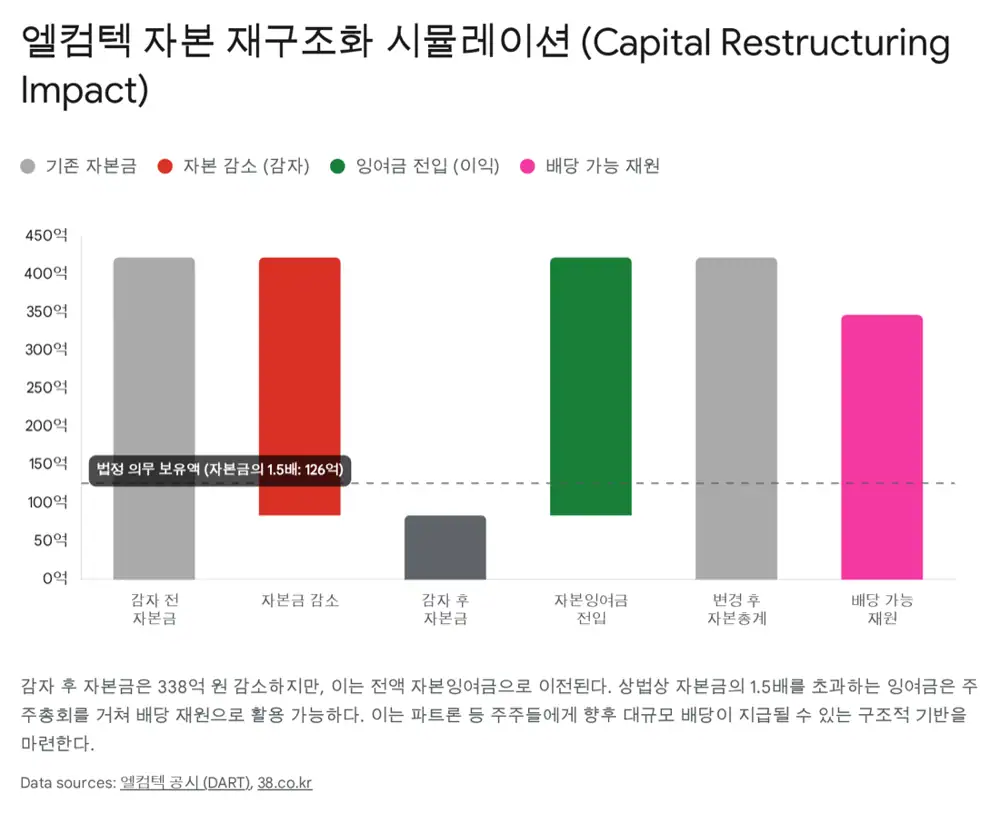

2. 자본 재구조화 — 80% 무상감자의 메커니즘

| 구분 | 감자 전 | 감자 후 |

|---|---|---|

| 자본금 | 422억 2,376만 원 | 84억 4,475만 원 (-337.79억) |

| 발행주식수 | 84,447,519주 | 16,889,504주 (5:1 병합) |

| 법정적립금 기준선 (1.5×자본금) | 약 633억 | 약 126억 |

- 방식: 액면가 500원 보통주 5주를 1주로 병합 (5:1 무상감자).

- 주총 예정: 2026년 3월 18일.

- 매매거래 정지: 2026년 4월 17일 ~ 5월 7일.

- 신주 상장: 2026년 5월 8일.

공식 사실: 2025년 3분기 보고서 기준 이익잉여금 171억 원, 부채비율 ~10%, 사실상 무차입. 결손금이 존재하지 않으므로 결손 보전 목적 감자가 성립 불가.

해석: 상법 제461조의2는 법정적립금이 자본금의 1.5배를 초과하면 그 초과분을 배당 가능한 이익잉여금으로 전환하는 것을 허용. 감자로 자본금 기준선이 633억 → 126억으로 내려가면, 감자차익 338억 + 기존 자본잉여금을 합산해 300억 원 이상의 배당 가능 재원이 즉시 확보됩니다.

3. 대주주 파트론(Partron)의 자본 회수 시나리오

- 최대주주 파트론 지분: 57.3%.

- 파트론 또한 스마트폰 시장 성장 둔화로 새로운 성장 동력 발굴 + 현금 흐름 확보 압박을 받는 상황.

- 일반 이익배당이 아닌 ‘자본준비금 감액 배당(Return of Capital)’은 주주 입장에서 배당소득세가 비과세/감면될 수 있어 세무적으로 우월.

시장이 감자 발표 직후 주가를 9% 가까이 떨어뜨린 것은 ‘감자=악재’라는 단순 도식에 따른 일시적 미스프라이싱일 가능성이 큽니다. 2026년 하반기 이후 가시화될 대규모 배당/자사주 매입소각 발표가 강력한 리레이팅 촉매가 될 수 있습니다.

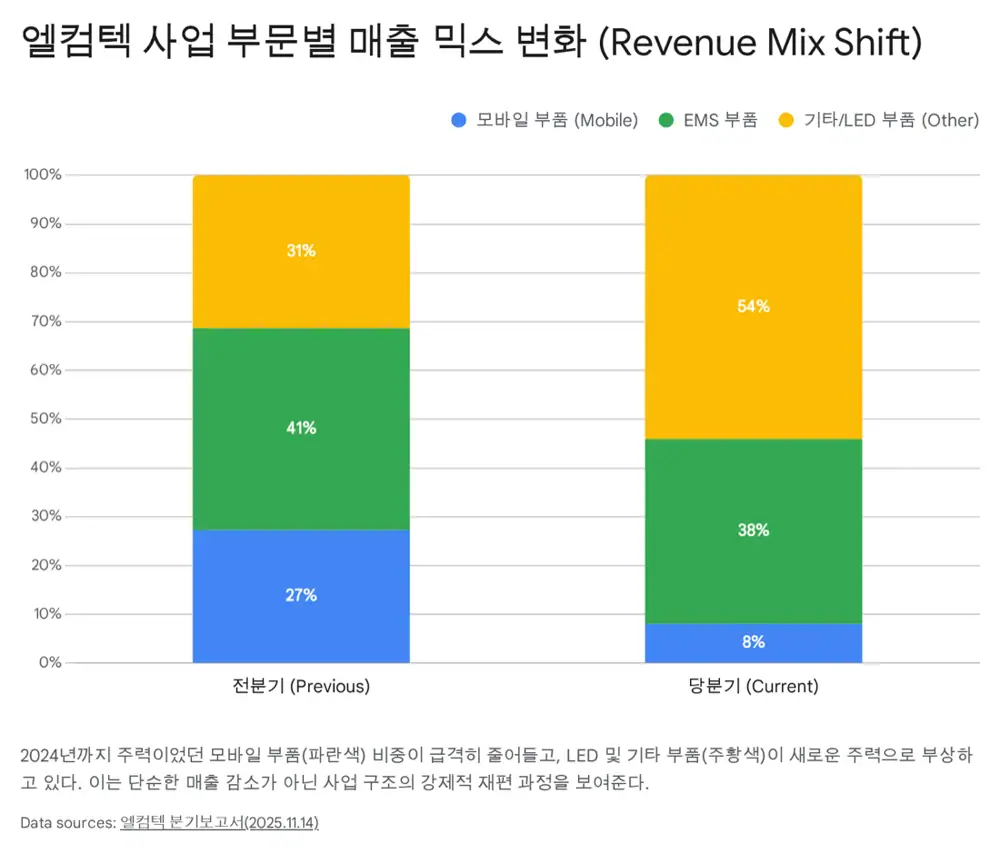

4. 펀더멘털 — 쇠퇴하는 본업과 사업 재편

| 사업부 (2025.3Q) | 매출 | YoY/전분기 | 코멘트 |

|---|---|---|---|

| 연결 누적 매출 | 336.15억 | YoY -25.9% | 본업 구조적 둔화 |

| 모바일 카메라 부품 | 27억 | 전분기(123억) 대비 -78% | 고화소/폴디드 줌 등 하이엔드 트렌드 미추격 + 디오스텍·세코닉스·써니옵티컬 등 단가 인하 압박 |

| 기타 부품 (LED 등) | 181억 | 전분기(142억) +27.9% | 독자 BLU 도광판 기반 엣지형 LED — 친환경 규제 수혜 |

| EMS | 127억 | 전분기(188억) -32% | 전방 IT 수요 둔화·재고 조정 영향 |

5. 몽골 광권 — ‘무료 콜옵션’ 분석

- AGM MINING LLC: 엘컴텍 지분 54.86%. 몽골 우문고비(Umnugobi) 지역의 3개 광구(Toromkhon · Alag Shand · Tamgat) 탐사권 보유.

- 위치는 세계적 구리-금 광산 오유 톨고이(Oyu Tolgoi)와 동일 지질 벨트.

- 재무적 실상 (2025.3Q): 매출 0원, 순손실 9.28억 원. 모회사가 대여한 112억 원 전액 대손충당금 → 장부가 ‘0’ 처리.

해석: 펀더멘털 측면에서 광권 가치는 ‘0’으로 수렴 → 현 주가에 광산의 실질 채굴 수익이 전혀 반영되어 있지 않음. 즉, ‘이미 상각 완료된 영구적 콜옵션(Perpetual Call Option)’으로 봐야 합니다. 금/구리 가격이 BEP를 상회하는 슈퍼사이클 도래 또는 매장량 확인 후 글로벌 광산사에 매각되는 시나리오에서만 가치가 발현됩니다 — ‘잠재적 로또’.

6. 재무 안전마진 검증

- 현금/현금성: 약 128억.

- 유동비율: 535%.

- 부채비율: 7.7% — 사실상 무차입.

- 이익잉여금: 171억 — 누적된 보수적 재무 정책의 결과.

6.2 배당 여력 시뮬레이션

감자 후 자본금 84억 → 법정적립금 기준 126억. 감자차익 338억 + 기존 자본잉여금 → 법적으로 300억 원 이상의 배당 가능 재원 확보.

- 가정: 회사가 재원의 50%인 150억 원을 특별/현금 배당으로 지급.

- 감자 후 주식수: 약 16,889,504주.

- DPS ≈ 888원.

- 현 시가총액 약 694억 기준 → 배당수익률 약 21%. (전액 배당은 비현실적이나 파트론의 자금 수요를 고려하면 공격적 배당 정책의 가능성이 큼)

7. SOTP 밸류에이션 — 골드만 시각

- 영업 가치(Operating Value): 본업 연 순이익 보수적으로 20~30억 원, PER 10~12배 적용 → 200~360억 원. 현 시총은 이를 상회 → 본업만 보면 고평가.

- 순현금 자산 가치(Net Cash Value): 순현금 + 감자 후 확보될 배당 재원 → 약 300억 원 — 현 시총의 약 43%에 해당하는 하방 경직성.

- 옵션 가치(Option Value): 몽골 광권의 ‘로또’ 가치 — 시장은 원자재 강세 구간에 과도한 프리미엄을 부여. 현 주가에 100~200억 원 반영 추정.

8. 리스크 / 투자 전략

대주주 리스크

파트론 거래 의존도 + 감자 후 자본 정책의 대주주 편향 가능성 (Principal-Agent).

본업 적자 가능성

매출 감소 지속 시 고정비 부담 → 영업적자 재진입.

원자재 변동성

금/구리 가격 하락 시 테마 소멸로 High-Beta 하락.

매수 시점 (이벤트 드리븐)

- 2026년 5월 8일 거래 재개: 기준 주가 착시 및 거래 정지 동안의 수급 공백으로 일시 조정 구간.

- 금리 인하 사이클 확인: 실질 금리 하락이 금 가격 구조적 부양.

- 배당 공시 전: 2026년 말 대규모 배당 가능성이 시장에 구체적으로 회자될 때.

투자 의견

Neutral → Trading Buy. 목표 주가는 펀더멘털보다는 ① 금 가격, ② 배당 규모에 연동. Upside = 금 신고가 + DPS 획기적 증대. Downside = 본업 적자 지속 + 감자 후 배당 미실시 + 원자재 하락.

9. 결론

엘컴텍은 ‘제조업체’에서 ‘자산주 + 투자회사’로 변모하는 과도기에 있습니다. 80% 감자는 정체성 변환의 신호탄입니다. 더 이상 렌즈 판매량에 일희일비할 종목이 아니라, ① 파트론의 자본 회수 시나리오, ② 매크로(금·구리·금리) 두 파도에 베팅하는 매크로/이벤트 종목입니다. ‘현금흐름(배당)+인플레이션 헤지(금)’를 동시에 노리는 틈새 종목으로, 비중은 철저히 제한적으로 — 2026년 5월 거래 재개 이후의 수급과 대주주 자본 정책을 면밀히 모니터링할 것을 권고합니다.

출처

- 네이버블로그 원문: m.blog.naver.com/.../224157809283

- 엘컴텍 (037950) — KIND 공시 (감자 결정): kind.krx.co.kr

- 상법 제461조의2 (자본준비금 감액 배당): 국가법령정보센터

- 파트론 (Partron, 091700) — 모회사: FnGuide

- 몽골 우문고비 / Oyu Tolgoi 광산 위키: en.wikipedia.org