DEEP RESEARCH · 에어버스

에어버스 심층 분석: 공급망의 안개를 넘어 현금흐름 슈퍼사이클로

A321XLR, 생산율 회복, 스피릿 자산 인수, 서비스 시장 확장이 2026년 이익률을 어떻게 밀어 올리는지 본다

0. 결론 먼저

저는 2026년 에어버스의 핵심을 “주문은 이미 충분하고, 이제 인도와 현금 전환이 관건”으로 봅니다. 2025년 상업용 항공기 793대 인도, 8,754대 수주잔고, A321XLR의 중거리 독점 포지션은 보잉 대비 실행력 프리미엄을 정당화합니다.

793대

2025년 에어버스 실제 인도량으로, 보잉 600대 대비 193대 많습니다.

8,754대

2025년 말 기준으로 약 11년치 일감이라는 방어력을 제공합니다.

45억 유로+

원문은 2026년 고객 금융 제외 잉여현금흐름 전망을 45억 유로 이상으로 정리합니다.

공식 사실: 원문은 2025년 기준 에어버스 793대, 보잉 600대의 상업용 항공기 인도량을 비교하고, 2026년 예상 인도량을 에어버스 약 900대, 보잉 약 750대로 제시합니다.

해석: 현재 시장의 실행 리스크 할인은 공급망 병목이 풀릴수록 축소될 수 있습니다. 다만 GTF 엔진 이슈, 관세 리스크, 우주 사업부 구조조정의 실행 속도는 계속 봐야 합니다.

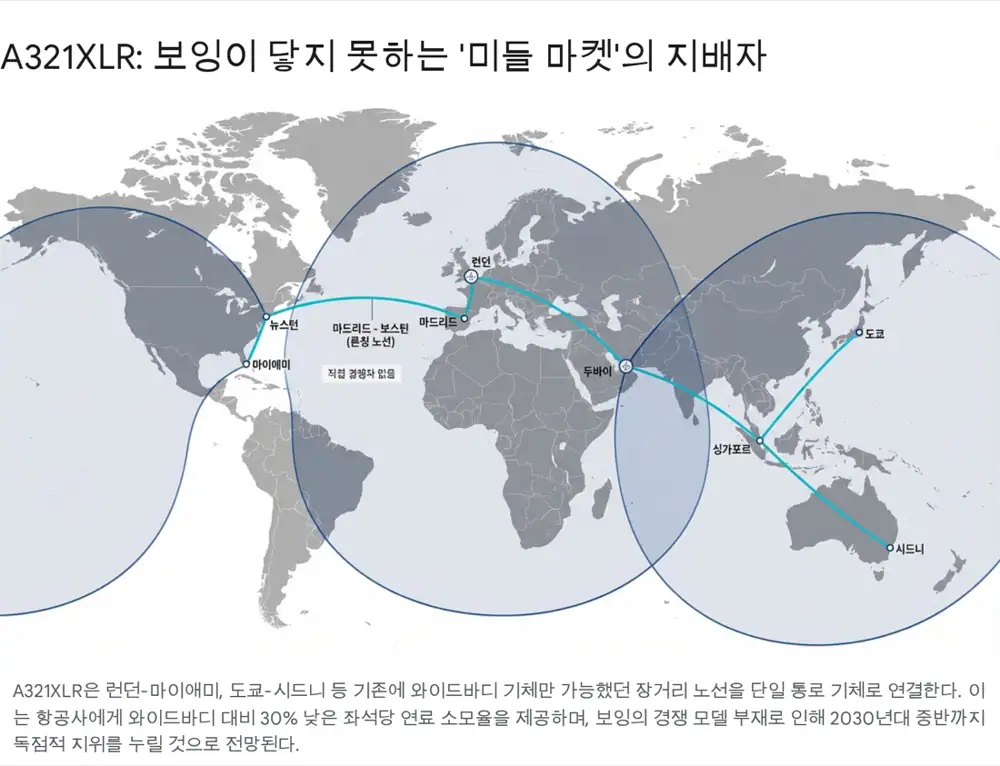

1. 제품 해자: A321XLR이 만든 빈 시장

A321XLR은 최대 4,700해리, 약 8,700km를 비행할 수 있는 단일 통로 기체입니다. 런던-마이애미, 도쿄-시드니, 마드리드-보스턴 같은 노선을 협동체로 열 수 있다는 점이 핵심입니다.

보잉은 NMA 프로젝트를 포기했고 737 MAX 10 인증에 묶여 있어, 원문은 향후 5~7년간 에어버스가 이 고마진 미들마켓에서 가격 결정력을 행사할 수 있다고 봅니다. 2024년 말 이베리아 상업 운항을 시작으로 2025~2026년 아메리칸항공, 콴타스 등으로 인도가 본격화된다는 설명입니다.

2. 공급망: 스피릿 인수와 병목 완화

2025년 완료된 스피릿 에어로시스템즈 자산 인수는 공급망 리스크를 줄이는 수직계열화 조치로 정리됩니다. 에어버스는 A350 동체 섹션을 생산하는 미국 킨스턴과 프랑스 생나제르 공장, A220 날개를 생산하는 벨파스트 공장 등을 확보했습니다.

공식 사실: 원문은 에어버스가 스피릿으로부터 5억 5,900만 달러의 보상금을 수취하며 핵심 자산을 선별 인수했고, 이 기반이 2026년 이후 A350 월 12대, A220 월 14대 생산 목표 달성에 중요하다고 설명합니다.

프랫 앤 휘트니 GTF 엔진의 분말 금속 결함은 A320neo 인도를 지연시킨 핵심 병목입니다. 정비 주기 약 360일은 여전히 부담이지만, 원문은 문제가 정점을 지나고 있으며 2026년 엔진 공급 정상화가 글라이더 재고 감소와 현금흐름 개선으로 이어질 수 있다고 봅니다.

| 프로그램 | 생산 목표 / 이슈 | 투자 관점 |

|---|---|---|

| A320neo 패밀리 | 2027년 월 75대 목표 | 핵심 수익원, 톈진·모바일 라인 증설 |

| A220 | 2026년 월 14대 목표, 2026년 말 BEP 기대 | 벨파스트 내재화가 원가 개선에 기여 |

| A350 | 2028년 월 12대 목표 | 와이드바디 교체 수요와 777X 지연 수혜 |

| GTF 엔진 | 정비 주기 약 360일 | 글라이더 해소 여부가 단기 현금흐름 관건 |

3. 미래 기술과 원재료 대응

에어버스는 2035년 상용화를 목표로 하는 ZEROe 수소 항공기 프로젝트를 수소 연료전지 기반 전기 추진으로 구체화하고 있습니다. 원문은 2026~2027년 통합 지상 테스트가 예정되어 있다고 정리합니다.

티타늄 부품에서는 와이어 아크 적층 제조(w-DED)를 도입해 기존 단조 대비 원자재 낭비를 줄이고 생산 속도를 높이는 방향을 제시합니다. 러시아산 티타늄 의존도를 낮추는 과정의 수급 불균형은 2024년 완충 재고로 2025년 일시적 수요 감소를 만들었고, 2026년 생산율 증가와 함께 수요가 반등할 것으로 봅니다.

2035년 목표

수소 연료전지 기반 전기 추진으로 실현 가능성을 높이는 전략입니다.

티타늄 혁신

원자재 낭비와 공급망 불안정성을 기술로 헤지하려는 접근입니다.

2026년 반등

생산율 증가가 티타늄 수요 회복으로 이어질 수 있습니다.

4. 전방 수요: 아시아 성장과 서비스 시장

Airbus GMF 2025-2044에 따르면 향후 20년 항공 교통량은 연평균 3.6% 성장하고, 인도 국내선은 8.9%, 아시아-중동 노선은 5.3% 성장할 것으로 원문은 정리합니다. 인디고와 에어인디아의 대규모 주문은 A320neo 패밀리가 아시아 LCC의 표준 플랫폼이 되었음을 보여주는 사례입니다.

2026~2028년에는 노후 B777-200ER, A330ceo 등의 교체 수요가 커지고, 보잉 777X 인증 지연은 A350-1000의 반사이익으로 연결될 수 있습니다. 동시에 인도 지연은 기존 기체 수명 연장과 부품·정비 수요를 늘려 서비스 매출을 키웁니다. 원문은 에어버스가 2044년까지 서비스 시장 규모를 3,110억 달러로 배가될 것으로 전망한다고 적습니다.

5. 2026년 실적 영향: 실행력 격차가 숫자로 보인다

| 구분 | 2025년 실제 인도량 | 2026년 예상 인도량 | 수주잔고 | 비고 |

|---|---|---|---|---|

| 에어버스 | 793대 | 약 900대 | 8,754대 | A321XLR 본격 인도와 A350 증산 효과 |

| 보잉 | 600대 | 약 750대 | 6,713대 | 737 MAX 회복세이나 격차 존재 |

| 격차 | +193대 | +150대 예상 | +2,041대 | 에어버스 우위 지속 |

원문은 이 데이터가 에어버스가 보잉보다 약 32% 더 많은 항공기를 인도했음을 보여준다고 해석합니다. 2024~2025년이 공급망 혼란과 우주 사업부 부실을 정리한 해였다면, 2026년은 물량·가격·비용 절감이 동시에 작동하는 이익 확장의 해라는 판단입니다.

6. 방산·우주와 자본 배치

우주 사업부는 약 15억 유로의 충당금과 2,500명 감원 계획이 단기 부담입니다. 감원은 독일 689명, 프랑스 540명, 영국 477명, 스페인 303명 등 유럽 전역에서 진행되며, 저수익 위성 프로젝트를 정리하고 유로파이터와 군용 드론 등 방산에 집중하는 구조입니다. 원문은 2026년 EBIT 마진 1~2%p 개선 효과를 예상합니다.

재무 측면에서 2025년 3분기 기준 순현금은 약 70억 유로입니다. 2026년 FCF는 고객 금융 제외 45억 유로 이상으로 전망되고, 2024년 회계연도 주주환원은 주당 2.00유로 일반 배당과 1.00유로 특별 배당, 총 3.00유로로 정리됩니다. 배당 성향은 30~50% 범위 상단을 유지하려는 의지로 해석됩니다.

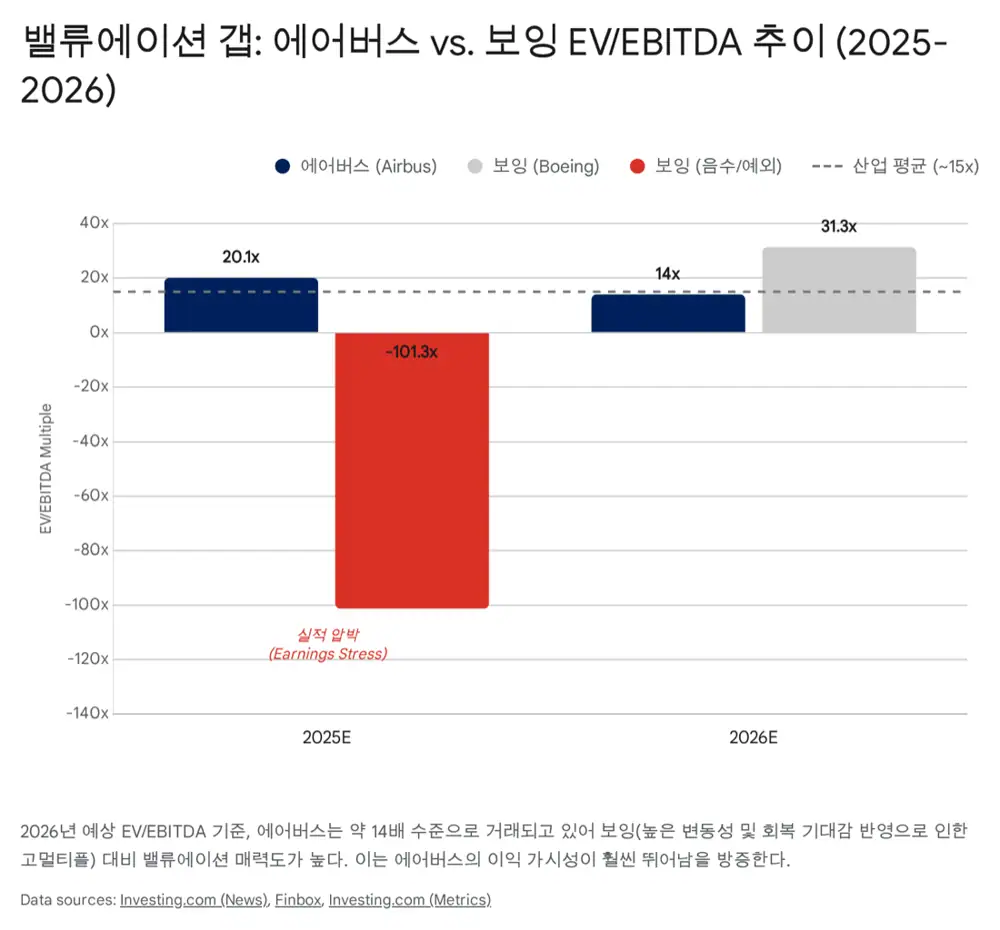

7. 밸류에이션과 체크포인트

원문은 에어버스가 2026년 예상 EV/EBITDA 약 14배에서 거래되고 있다고 정리합니다. 보잉은 적자 또는 낮은 수익성으로 멀티플 산정이 어렵거나 30배 이상으로 높게 보이는 반면, 에어버스는 이익 가시성을 통해 프리미엄을 정당화한다는 논리입니다.

UBS, RBC 등 주요 글로벌 투자은행의 목표주가 상향 범위는 230~240유로이며, 원문은 현 주가 대비 약 15~20% 상승 여력으로 해석합니다. 2026년 인도량 900대 달성과 마진 개선이 확인될 경우 추가 리레이팅 여지가 있지만, GTF 잔존 영향, 미세한 공급망 균열, 트럼프 행정부의 잠재적 관세 리스크는 모니터링 대상입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224157678858

- Forecast International: December 2025 orders and deliveries: https://flightplan.forecastinternational.com/2026/01/15/airbus-and-boeing-report-december-2025-commercial-aircraft-orders-and-deliveries/

- Airbus: Spirit AeroSystems sites acquisition: https://www.airbus.com/en/newsroom/press-releases/2025-12-airbus-completes-acquisition-of-spirit-aerosystems-sites

- Airbus: A321XLR certification campaign: https://fly.airbus.com/A321XLR-certification

- Flight Plan: Defence and Space restructuring: https://flightplan.forecastinternational.com/2024/10/18/airbus-defence-and-space-restructures-cutting-2500-jobs/

- Simple Flying: A321XLR cost: https://simpleflying.com/airbus-a321xlr-how-much-it-costs/

- ePlaneAI: A321XLR one year in service: https://www.eplaneai.com/news/a321xlr-marks-one-year-in-service-as-longest-range-narrowbody

- One Mile at a Time: American A321XLR routes: https://onemileatatime.com/guides/american-airbus-a321xlr-flights/

- MTU Aero Report: A321XLR chapter: https://aeroreport.de/en/good-to-know/airbus-a321xlr-a-new-chapter-for-aviation

- Aerospace Global News: Airbus 2026 expectations: https://aerospaceglobalnews.com/news/airbus-2026-targets-expectations/

- Airbus: ZEROe hydrogen aircraft: https://www.airbus.com/en/innovation/energy-transition/hydrogen/zeroe-our-hydrogen-powered-aircraft

- Airbus: 2025 Summit hydrogen technologies: https://www.airbus.com/en/newsroom/press-releases/2025-03-airbus-showcases-hydrogen-aircraft-technologies-during-its-2025

- Airbus: titanium 3D printing: https://www.airbus.com/en/newsroom/stories/2026-01-how-airbus-is-pioneering-aircraft-manufacturing-with-titanium-3d-printing

- Travel Tourister: JetBlue GTF engine crisis: https://www.traveltourister.com/news/jetblue-pratt-whitney-360-day-engine-maintenance-crisis-15-aircraft-grounded-caribbean-flights-aruba-incident-exposes-11-billion-gtf-disaster-january-2026/

- Argus: Airbus titanium demand: https://www.argusmedia.com/en/news-and-insights/latest-market-news/2615979-airbus-ti-demand-to-dip-in-2025-rebound-in-2026

- Airbus: A320 production ramp: https://www.airbus.com/en/newsroom/stories/2025-10-ramping-up-a320-family-production

- Simple Flying: A320 production expansion: https://simpleflying.com/why-airbus-expanding-a320-production-worldwide/

- Global Banking & Finance: A220 delays: https://www.globalbankingandfinance.com/airbus-a220-nine/

- Airbus Global Market Forecast 2025-2044: https://www.airbus.com/en/products-services/commercial-aircraft/global-market-forecast

- Airbus GMF 2025 press release: https://www.airbus.com/en/newsroom/press-releases/2025-06-airbus-global-market-forecast-2025-people-and-commerce-driving-air

- Simple Flying: A350-1000 vs 777-9: https://simpleflying.com/airbus-a350-1000-boeing-777-9-battle/

- Airbus: services market projection: https://www.airbus.com/en/newsroom/press-releases/2025-10-airbus-projects-resilient-growth-of-services-market-in-the-next-20

- AeroMorning: 2025 Airbus vs Boeing estimates: https://aeromorning.com/en/2025-airbus-vs-boeing-deliveries-orders-estimations/

- Webull Malaysia: BofA delivery target note: https://www.webull.com.my/news-detail/14156344947606528

- Manufacturing Dive: Boeing delivered 600 aircraft: https://www.manufacturingdive.com/news/boeing-deliveries-q4-full-year-2025-commercial-airbus/809504/

- ePlaneAI: Boeing orders and deliveries: https://www.eplaneai.com/news/boeing-surpasses-airbus-orders-in-2025-as-deliveries-total-600

- The Air Current: A220-500 profitability: https://theaircurrent.com/aircraft-production/airbus-a220-500-launch-paced-by-program-profitability/

- ch-aviation: Quebec A220 write-off: https://www.ch-aviation.com/news/159321-quebec-writes-off-us285mn-in-a220-programme

- Aerospace Global News: space unit job cuts: https://aerospaceglobalnews.com/news/airbus-to-cut-more-than-2000-jobs-amid-restructuring-of-space-unit/

- Aerospace Testing International: Defence and Space restructuring: https://www.aerospacetestinginternational.com/news/airbus-defence-and-space-restructures-following-cuts.html

- Airbus: 9M 2025 results: https://www.airbus.com/en/newsroom/press-releases/2025-10-airbus-reports-nine-month-9m-2025-results

- Airbus: FY 2024 results: https://www.airbus.com/en/newsroom/press-releases/2025-02-airbus-reports-full-year-fy-2024-results

- Airbus: limited share buyback: https://www.airbus.com/en/newsroom/press-releases/2025-09-airbus-commences-limited-share-buyback-to-support-future-employee

- Investing.com: Morgan Stanley target: https://www.investing.com/news/stock-market-news/airbus-stock-target-raised-at-morgan-stanley-on-production-progress-4329629

- Finbox: Boeing forward EV/EBITDA: https://finbox.com/NYSE:BA/explorer/ev_to_ebitda_fwd/

- Investing.com: UBS EUR240 target: https://www.investing.com/news/analyst-ratings/airbus-stock-price-target-raised-to-eur240-by-ubs-on-delivery-outlook-93CH-4439141

- Outlook Business: tariff risk: https://www.outlookbusiness.com/news/boeing-airbus-aircraft-prices-to-surge-due-to-new-tariffs-heres-why