DEEP RESEARCH · 보잉

보잉: 난기류를 넘어 구조적 정상화로

737 MAX 생산 회복, 787 정상화, Spirit 재인수, 방산 손실 관리가 만드는 2026년 턴어라운드 논리

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

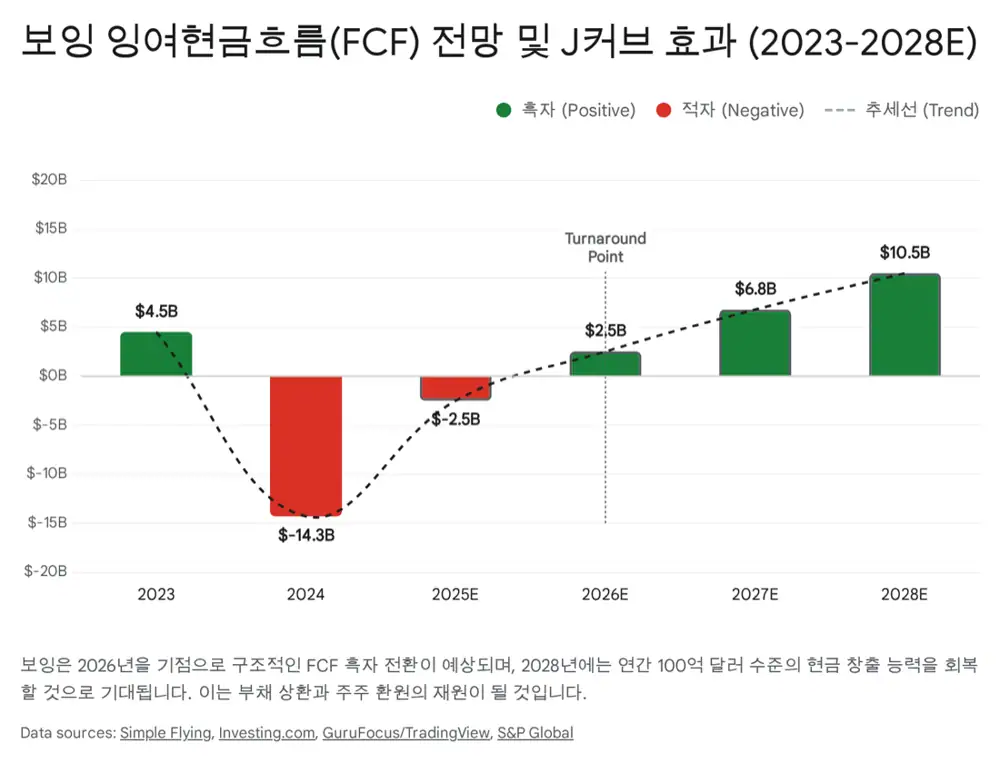

보잉 투자 논리는 낙폭 과대가 아니라 생산 정상화와 현금흐름 복구입니다. 다만 품질 신뢰, FAA 인증, 부채, 방산 고정가 손실이라는 리스크가 동시에 남아 있습니다.

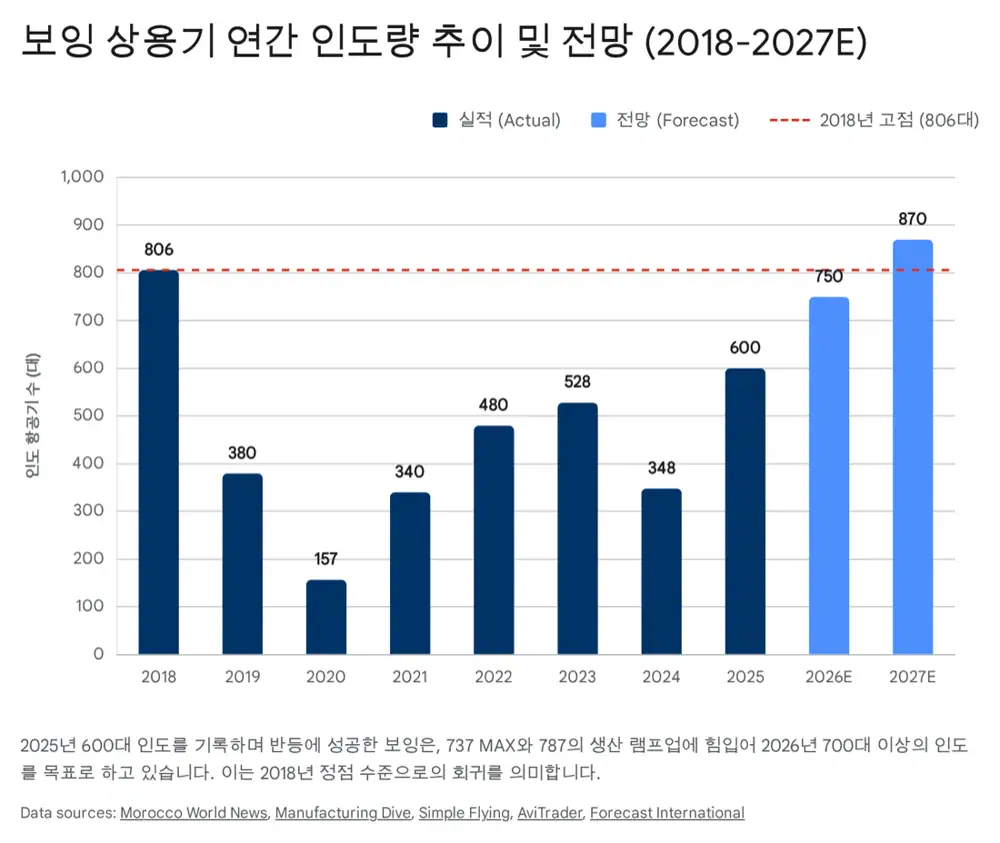

- 2025년 상용기 인도 600대, 2024년 대비 72% 증가가 제시되었습니다.

- 2026년 737 MAX 월간 생산율 47대, 787 월 10대 정상화, FCF 흑자 전환 가능성이 핵심 가정입니다.

- Spirit AeroSystems 재인수는 품질 내재화와 공급망 수직 계열화 논리로 설명됩니다.

- 777X 지연, MAX 7·10 인증, 방산 프로그램 손실, 중국 인도 재개 여부는 주요 변수입니다.

1. 회복의 세 축

Volume

상용기 인도 회복

737 MAX와 787 생산 정상화가 재고 현금화와 FCF 회복의 출발점입니다.

Quality

품질과 공급망 내재화

Spirit 재인수는 단기 부담이 있지만 동체 품질 관리와 중복 비용 제거의 중장기 수단으로 제시됩니다.

Balance Sheet

현금흐름과 신용

증자와 생산 회복을 통해 부채 부담을 낮추고 투자등급 방어를 노리는 구도입니다.

보잉 2026 정상화 경로생산 안정이 현금흐름으로 연결되는 구조

737 MAX월 47대 목표

787월 10대 정상화

Spirit공급망 통제

FCF흑자 전환 논리

항공기 공급 부족 사이클이 회복 속도를 뒷받침한다는 관점

2. 상용기와 인증 리스크

공식 사실: 원문은 737 MAX 10과 MAX 7 인증, 777X 지연, 중국향 MAX 인도 재개, Airbus와 Boeing의 공급 경쟁을 주요 참고 자료로 제시합니다.

해석: 수요는 강하지만 공급이 병목입니다. 그래서 보잉의 주가는 주문보다 실제 인도, 생산 속도, FAA와 고객사의 신뢰 회복에 더 민감할 수 있습니다.

3. 방산과 재무: 회복의 그림자

- 방산 부문은 고정가 계약 손실이 반복되어 턴어라운드의 신뢰도를 낮추는 요인입니다.

- KC-46, T-7A, VC-25B 등 대형 프로그램 손실은 비용 통제와 계약 구조 개선이 필요합니다.

- Trump 행정부의 방위비 확대 가능성은 수주 환경에는 우호적일 수 있지만, 수익성은 별도 검증이 필요합니다.

- 신용평가사는 FCF 개선과 부채 감축 경로를 중요하게 볼 것입니다.

4. 체크포인트와 리스크

| 체크포인트 | 왜 중요한가 |

|---|---|

| 월간 737 생산율 | FCF 회복의 가장 직접적인 선행지표 |

| 787 인도 속도 | 고마진 광동체 기종의 현금 창출력 확인 |

| MAX 7·10, 777X 인증 | 신규 기종 포트폴리오와 고객 인도 일정 |

| Spirit 통합 | 품질 개선과 비용 구조 개선의 실현 여부 |

| 방산 손실 | 상용기 회복을 방산 손실이 상쇄하지 않는지 확인 |

출처

- https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224157677934

- https://www.moroccoworldnews.com/2026/01/275695/boeing-ends-2025-with-600-aircraft-deliveries-and-1173-net-orders/

- https://www.manufacturingdive.com/news/boeing-deliveries-q4-full-year-2025-commercial-airbus/809504/

- https://simpleflying.com/6-reasons-boeing-dominate-2026/

- https://www.investing.com/analysis/why-2026-is-set-to-be-a-turnaround-year-for-boeing-and-its-stock-200673380

- https://investors.boeing.com/investors/news/press-release-details/2025/Boeing-Completes-Acquisition-of-Spirit-AeroSystems/default.aspx

- https://finviz.com/news/283924/boeing-vs-lockheed-martin-which-aerospace-defense-giant-has-the-edge

- https://www.cfr.org/articles/trumps-15-trillion-defense-budget-should-not-come-surprise

- https://en.wikipedia.org/wiki/Competition_between_Airbus_and_Boeing

- https://www.enginecowl.com/boeing-q3-2025/

- https://seekingalpha.com/news/4510189-boeing-delays-777x-to-2027-takes-4_9-billion-charge-as-costs-mount

- https://avitrader.com/2026/01/21/1800-aircraft-deliveries-expected-in-2026-says-iba/

- https://simpleflying.com/why-all-3-us-legacy-carriers-orders-boeing-737-max-10/

- https://simpleflying.com/boeing-airbus-set-win-2026/

- https://theaircurrent.com/aircraft-development/boeing-advances-737-max-10-into-next-phase-of-faa-flight-testing/

- https://aerospaceglobalnews.com/news/will-the-boeing-737-max-10-and-7-be-certified-in-2026/

- https://simpleflying.com/boeing-expecting-positive-cash-flow-2026-increased-deliveries/

- https://www.ch-aviation.com/news/149786-lufthansa-to-take-first-b777x-delivery-in-2026-boeing

- https://en.wikipedia.org/wiki/Boeing_777X

- https://breakingdefense.com/2025/01/boeing-to-log-1-7b-in-defense-program-losses-in-fourth-quarter/

- https://www.defensenews.com/industry/2024/01/09/cautionary-tale-how-boeing-won-a-us-air-force-program-and-lost-7b/

- https://www.nasdaq.com/articles/just-time-2026-boeing-wins-128-billion-2-big-defense-contracts

- https://www.tenderalpha.com/blog/post/fundamental-analysis/boeing-improving-free-cash-flow-generation-to-allow-debt-payback

- https://www.iata.org/en/publications/economics/reports/global-outlook-for-air-transport-december-2025/

- https://www.iata.org/en/pressroom/2025-releases/2025-12-09-01/

- https://airinsight.com/airbus-and-boeing-looking-ahead-2026-2030/

- https://www.congress.gov/crs-product/IN12455

- https://breakingdefense.com/2024/12/defense-industry-could-see-big-shakeup-under-trump-2025-preview/

- https://www.mining.com/web/boeing-suspends-buying-titanium-from-russia-assures-of-sufficient-supply/

- https://www.questmetals.com/blog/the-impact-of-the-russia-ukraine-conflict-on-the-aerospace-supply-chain

- https://theaircurrent.com/china/boeing-wins-key-caac-clearance-on-737-max-deliveries-to-china/

- https://aerospaceglobalnews.com/news/boeing-china-737-max-deliveries-resume/

- https://leehamnews.com/2025/10/23/impact-will-boeings-china-deliveries-under-trumps-latest-tariff-tiff-will-be-minimal/

- https://investors.boeing.com/investors/news/press-release-details/2025/Boeing-Reports-Third-Quarter-Results/default.aspx

- https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3470261

- https://intellectia.ai/news/stock/boeings-737-max-production-increases-to-42-deliveries-hit-record-high

- https://aerospaceglobalnews.com/news/what-to-expect-boeing-2026/

- https://www.eplaneai.com/news/boeing-forecasts-increased-737-and-787-deliveries-in-2026

- https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3422051

- https://www.defenseone.com/business/2025/01/boeings-defense-unit-eat-17-billion-fourth-quarter/402472/

- https://www.iam751.org/2024StrikeProposal/

- https://unionlabel.org/2024/11/26/industry-leading-boeing-contract-delivers-historic-wage-increases-for-frontline-workers/

- https://www.spiritaero.com/pages/release/spirit-aerosystems-announces-acquisition-by-boeing-in-8.3-billion-transaction/

- https://markets.financialcontent.com/bigspringherald/article/predictstreet-2026-1-9-boeings-path-to-redemption-a-2026-comprehensive-deep-dive-nyse-ba

- https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3470260

- https://www.tradingview.com/news/gurufocus:e141ad77e094b:0-boeing-s-10-billion-comeback-cfo-unveils-bold-2026-cash-plan-that-just-shocked-wall-street/

- https://investors.boeing.com/investors/news/press-release-details/2024/Boeing-Announces-Pricing-of-Upsized-Concurrent-Offerings-of-Common-Stock-and-Depositary-Shares/default.aspx

- https://trendspider.com/blog/boeing-to-raise-24-3b-via-share-offering/

- https://www.investing.com/news/stock-market-news/boeings-baa3-rating-affirmed-by-moodys-outlook-now-stable-93CH-4406427