DEEP RESEARCH · 아이티센피엔에스 (A232830)

아이티센피엔에스 — 시큐센에서 ‘Secure Cloud & Infra Platform’으로

자회사 편입에 의한 매출 1,461% 점프, 생체인증·PQC 의무화, 오버행 해소의 트리플 모멘텀

0. 결론 먼저

아이티센피엔에스는 2025년을 기점으로 ① 자회사 씨플랫폼·투케이엠시스템즈 연결 편입으로 매출이 한 자릿수 억 단위에서 분기 2,083억 원(YoY +1,461.9%)으로 점프하며 영업이익 흑자전환(8,000만 원), ② 100억 원 규모 제3회차 CB 전량을 최대주주 아이티센씨티에스가 주식 전환해 오버행 해소·지분율 24.41% → 46.47%로 지배력 강화, ③ 2025~2026년 금융권 생체인증 의무화·제로트러스트·PQC 의무화가 동사 코어 기술과 직접 맞물리는 트리플 모멘텀을 형성했습니다.

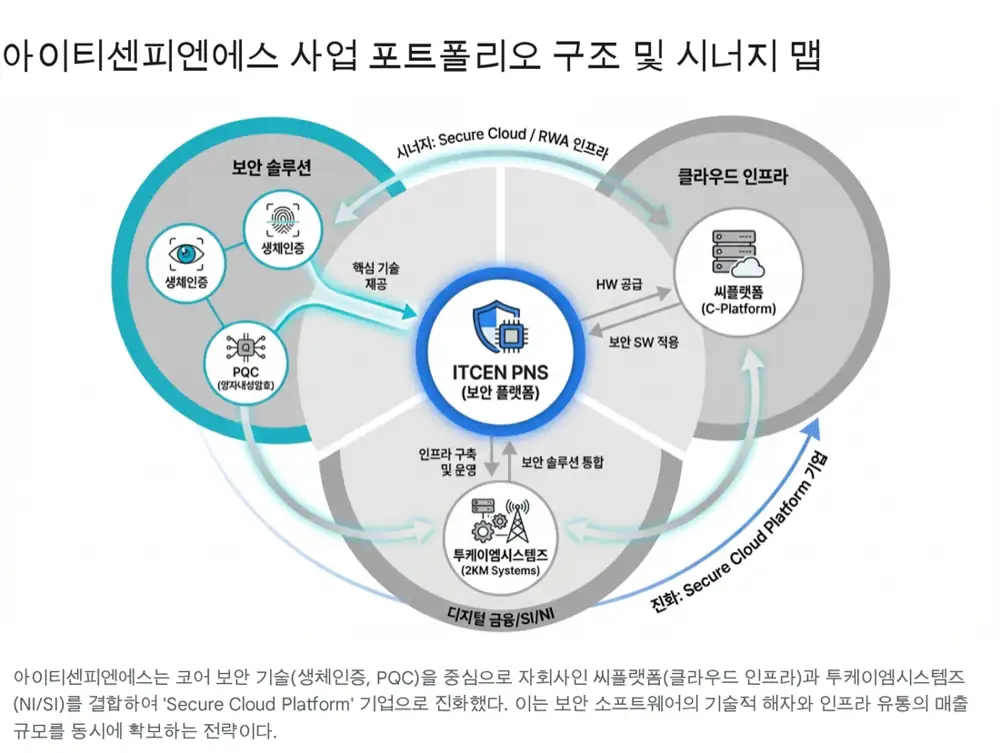

1. 기업 정체성의 재정의 — 시큐센에서 ITCEN PNS로

2025년 3월 주주총회를 통해 사명을 ‘시큐센(SecuCen)’ → ‘아이티센피엔에스(ITCEN PNS)’로 변경. PNS는 Platform & Network Security의 약자로, 그룹 내에서 디지털 플랫폼 구축과 이를 지탱하는 네트워크·보안 인프라를 전담한다는 전략적 방향성을 내포합니다.

공식 사실: 2024년 11월 그룹 클라우드 총판사 씨플랫폼과 네트워크 통합사 투케이엠시스템즈를 자회사로 편입. 이로써 ‘하드웨어 → 미들웨어 → 보안 소프트웨어’의 IT 밸류체인 수직 계열화가 완성됨.

해석: 과거 시큐센은 모바일 보안·바이오 인증 강소기업이었으나 확장성이 제한적이었습니다. 이번 재편은 ‘소형 보안 벤더’ 디스카운트를 벗고 중견 IT 플랫폼사로 리레이팅 받기 위한 첫 단추입니다.

2. 지배구조 — CB 전환으로 오버행 종결

- 2025년 11월 12일, 최대주주 아이티센씨티에스(구 콤텍시스템)가 보유한 100억 원 규모 제3회차 사모 CB를 전량 주식 전환.

- 신주 약 482만 주 발행 → 전량 최대주주 귀속.

- 지분율 24.41% → 46.47%로 상승.

- 부채(CB) → 자본 전환으로 부채비율 하락, 자본 총계 증가.

일반적으로 CB 전환은 희석 우려를 낳지만, 이번 건은 최대주주가 모든 물량을 흡수해 시장 출회 가능성을 차단 → 시장은 ‘저평가 인식 + 책임 경영 의지’ 시그널로 해석. 조선비즈, ZDNet Korea, CEO스코어데일리, 부산일보.

3. 사업 모델 — Triple Growth Engine

3.1 코어 보안 솔루션

DocuTrust III / EdgeBio

금융결제원과 ‘바이오 전자서명 기술지원 협약’ — 생체 정보를 분산관리센터·금융기관 서버에 분할 보관. 삼성생명·삼성화재·현대해상·메리츠화재·KB손해보험 등 전자청약 시스템에 독점 공급.

AppIron

위변조 방지·소스코드 난독화·가상 키패드·모바일 백신 통합. 2025년 3분기 유지보수 매출 11.5억 원 (전년 9.9억) — 리커링 강화.

양자내성암호

2025년 6월 하나은행 본점 ↔ 뉴욕·런던 지점 데이터 전송망 및 국내 스마트오피스에 PQC 알고리즘 실증 완료. ‘Harvest Now, Decrypt Later’ 위협에 대한 금융권 최초 실질 대응. 이코노미사이언스

3.2 IT 인프라·클라우드 (씨플랫폼 / 투케이엠시스템즈)

- 씨플랫폼: IBM, Lenovo, HPE, Red Hat 등 글로벌 톱티어 IT 벤더의 국내 총판. 엔터프라이즈 AI 수요 급증으로 HPC 장비 매출 폭증. 별도 기준 상품 매출이 76.9억 원 (전년 1.1억 원)으로 폭발.

- 투케이엠시스템즈: 주니퍼 네트웍스 등 글로벌 네트워크 벤더 파트너십. 제로 트러스트의 ‘신원 기반 네트워크 접근 제어’ 솔루션의 물리 계층 담당.

3.3 디지털 금융 — EdgeQwallet (MPC 기반 지갑)

그룹사 아이티센이 주관하는 부산디지털자산거래소(BDAN) 구축 사업의 ‘보안·지갑’ 인프라 담당. MPC(Multi-Party Computation)로 개인 키를 분할 보관 — 단일 실패 지점 제거. CEO스코어데일리(1분기 매출·양자내성 지갑)

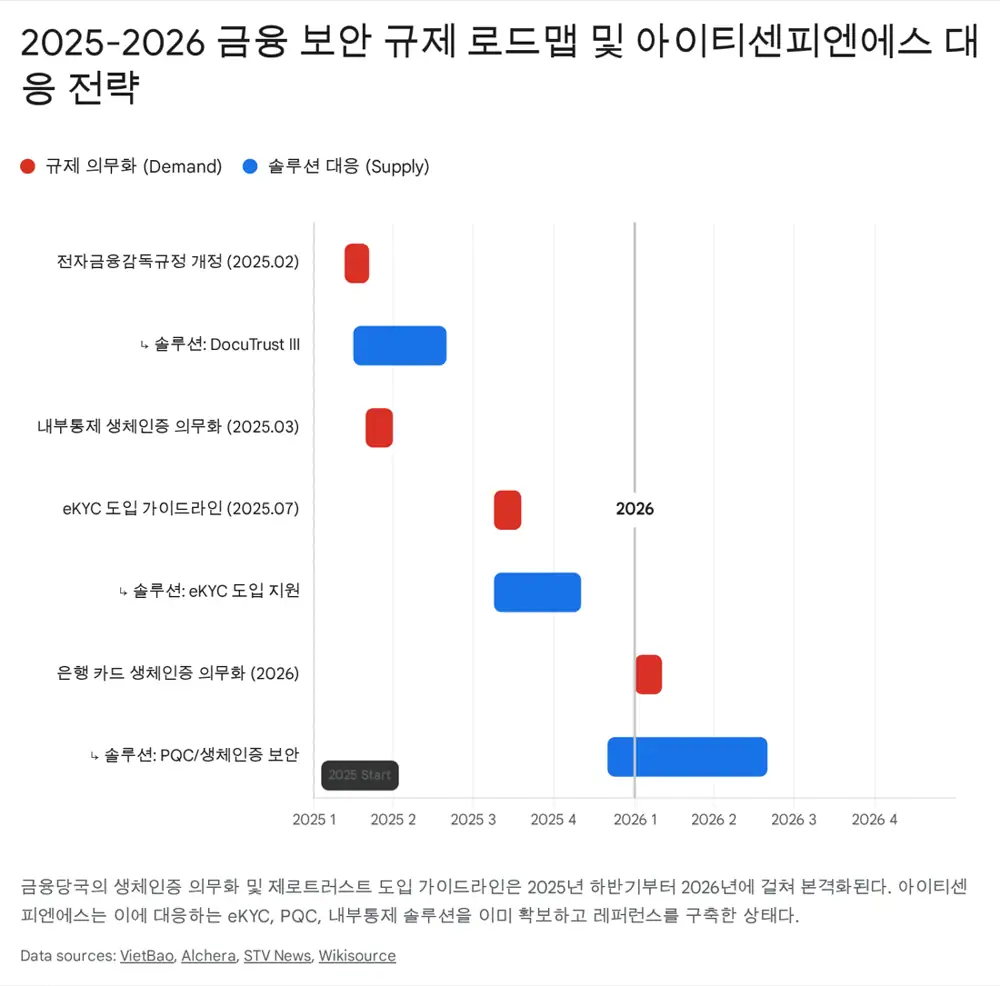

4. 시장 환경 — Triple Regulations 슈퍼사이클

4.1 금융권 생체인증 의무화

- 금융위·금감원의 전자금융감독규정 개정으로 금융회사 내부통제 시스템에 생체인증 도입 의무화. 전자금융감독규정 (제2025-4호)

- 2025년: 제1금융권 IAM에 생체인증 가속 → EdgeBio 직접 수혜.

- 2026년 1월~: 은행 카드 발급·고액 이체 등 대고객 거래에도 생체인증 대조 의무화 전망 → B2E → B2C로 TAM 확장. Vietbao(2026.01), STV뉴스

4.2 제로트러스트 — 망분리 완화의 반대급부

정부는 ‘물리적 망분리’를 완화하는 대신 ‘Zero Trust’ 가이드라인을 의무화. “Never Trust, Always Verify” 원칙 하에 네트워크 경계가 아닌 ID·데이터 중심 보안이 핵심. 동사는 신원확인(EdgeBio) + 기기무결성(AppIron) + 데이터암호화(PQC/EdgeDB) + 네트워크제어(투케이엠) 풀스택을 단독 보유. 바이라인네트워크, 보안뉴스 — 제로트러스트 리포트

4.3 PQC 시장의 개화

NIST PQC 표준 제정 → 전 세계 암호 체계 마이그레이션 개시. 하나은행 실증 사업으로 동사는 경쟁사 대비 1~2년 앞선 금융권 레퍼런스 확보. ZDNet — 위엠비와 금융권 보안 고도화

5. 재무 실적 — 퀀텀 점프의 실체

| 항목 (2025.3Q 누적) | 금액 | YoY / 비고 |

|---|---|---|

| 연결 매출액 | 2,083억 원 | +1,461.9% (전년 약 133억) — 자회사 온기 반영 |

| 연결 영업이익 | 0.8억 원 | 흑자전환 (OPM 0.04% — 유통 비중 확대 영향) |

| 연결 당기순손실 | -29억 원 | CB 평가손, PPA 등 일회성 비현금성 비용 |

| 별도 매출액 | 173억 원 | +30% YoY — 본업도 견조 |

| 별도 상품 매출 | 76.9억 원 | 전년 1.1억 → 턴키 대형 프로젝트 수주 |

| 별도 유지보수 | 11.5억 원 | 전년 9.9억 → 리커링 강화 |

BI Korea — 사상 최대 실적, FnGuide Snapshot

이익률 회복 경로 (J-Curve)

- 믹스 개선: 인프라 유통이 외형을, 보안 SW가 마진을 견인. 2026년 생체인증·PQC 의무화로 SW 비중 확대 → 전사 OPM 빠른 회복.

- 내재화: 외주 개발 축소, 자체 인력 활용 비율 확대.

6. 투자 리스크

- 낮은 마진의 고착화: 씨플랫폼 중심 유통은 매출은 크지만 마진이 박함 → 동사는 ‘부가가치 유통(VAD)’으로 전환 중.

- 규제 지연: 생체인증·STO 법제화 일정 지연 시 ‘규제 특수’ 이연 → 다만 삼성생명 등 민간 레퍼런스만으로도 기본 성장 가능.

- 잔여 오버행: 미상환 잔여 CB/BW 모니터링 필요 (현 공시상 주요 오버행은 100억 CB 전환으로 해소).

7. 결론 — 2026년 비상

실적 턴어라운드 + 오버행 해소

주가 하단을 지지하는 가시적 촉매.

금융권 생체인증·PQC 의무화

코어 보안 SW 매출 J-curve 견인.

RWA/STO 표준 지갑 사업자

EdgeQwallet의 시장 표준화 가능성.

아이티센피엔에스는 ‘소형 보안주’에서 ‘디지털 금융 인프라 플랫폼’으로 재정의되는 구조적 성장주입니다. 단기는 실적·지배구조, 중장기는 PQC·RWA 메가트렌드가 상단을 열어주는 비대칭적 베팅 구조라는 것이 본 리포트의 결론입니다.

출처

- 네이버블로그 원문: m.blog.naver.com/.../224157582505

- BI Korea — 3분기 2,083억 매출: bikorea.net

- FnGuide A232830 Snapshot: comp.fnguide.com

- Vietbao — 2026년 은행 카드 발급 시 생체인증 의무화: vietbao.vn

- STV뉴스 — 금융권 생체인증 3월 의무화: stvnews.kr

- 조선비즈 — 100억 CB 전환 완료: biz.chosun.com

- CEO스코어데일리 — 오버행 물량 해소: ceoscoredaily.com

- ZDNet — 최대주주 CB 전환·지배력 강화: zdnet.co.kr

- 부산일보 — 오버행 물량 전량 해소: busan.com

- 이코노미사이언스 — 하나은행 PQC 적용: e-science.co.kr

- ZDNet — 위엠비와 보안 고도화: zdnet.co.kr

- CEO스코어데일리 — 1분기 매출·양자내성 지갑: ceoscoredaily.com

- 전자금융감독규정 (제2025-4호): ko.wikisource.org

- 바이라인네트워크 — 제로트러스트: byline.network

- 보안뉴스 — Zero Trust 아키텍처: boannews.com