DEEP RESEARCH · 더즌

더즌: 디지털 금융 인프라의 숨은 플랫폼

펌뱅킹·가상계좌 캐시카우에서 아파트 ERP, 메시징, FX로 확장하는 B2B 금융 인프라

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

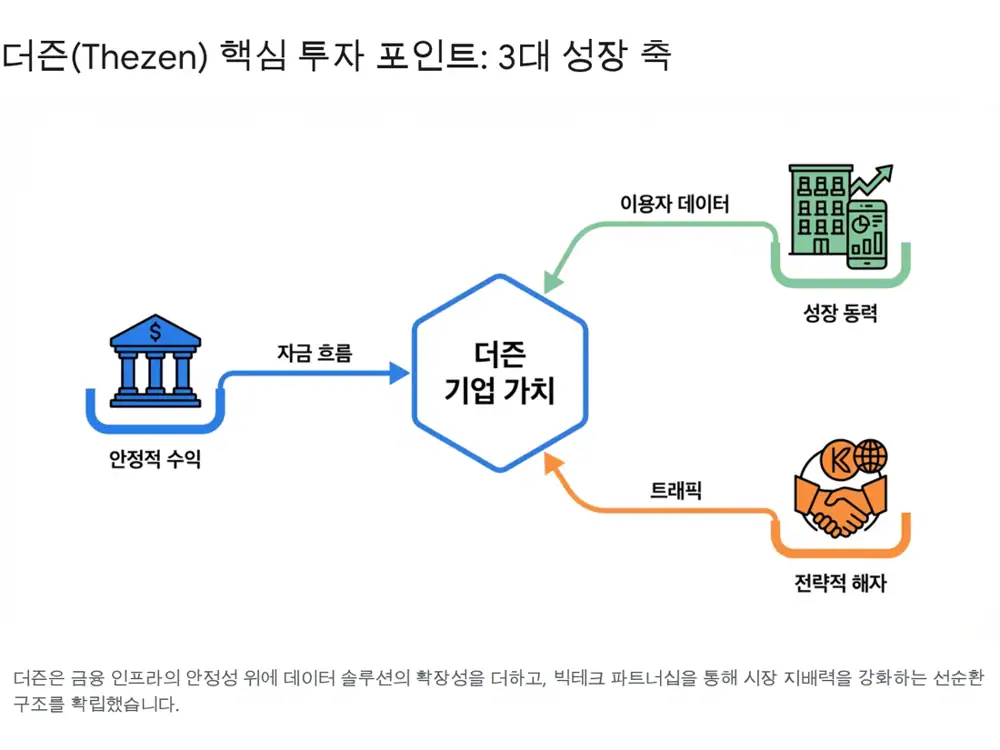

더즌은 소비자에게 보이는 앱보다 뒤에서 자금과 데이터를 연결하는 회사입니다. 제가 보는 포인트는 안정적인 금융 백엔드 위에 ERP·메시징·FX를 얹어 플랫폼성 매출을 키우는지입니다.

- 2017년 11월 설립, 2025년 3월 코스닥 상장으로 자본력과 신뢰도를 확보했다는 서술입니다.

- 2025년 3분기 기준 매출 비중은 디지털 뱅킹 35.5%, 데이터 솔루션 31.5%, FX 솔루션 20.9%로 제시되었습니다.

- 메시징 서비스는 2025년 3분기 누적 매출 142억 원으로 제시되었습니다.

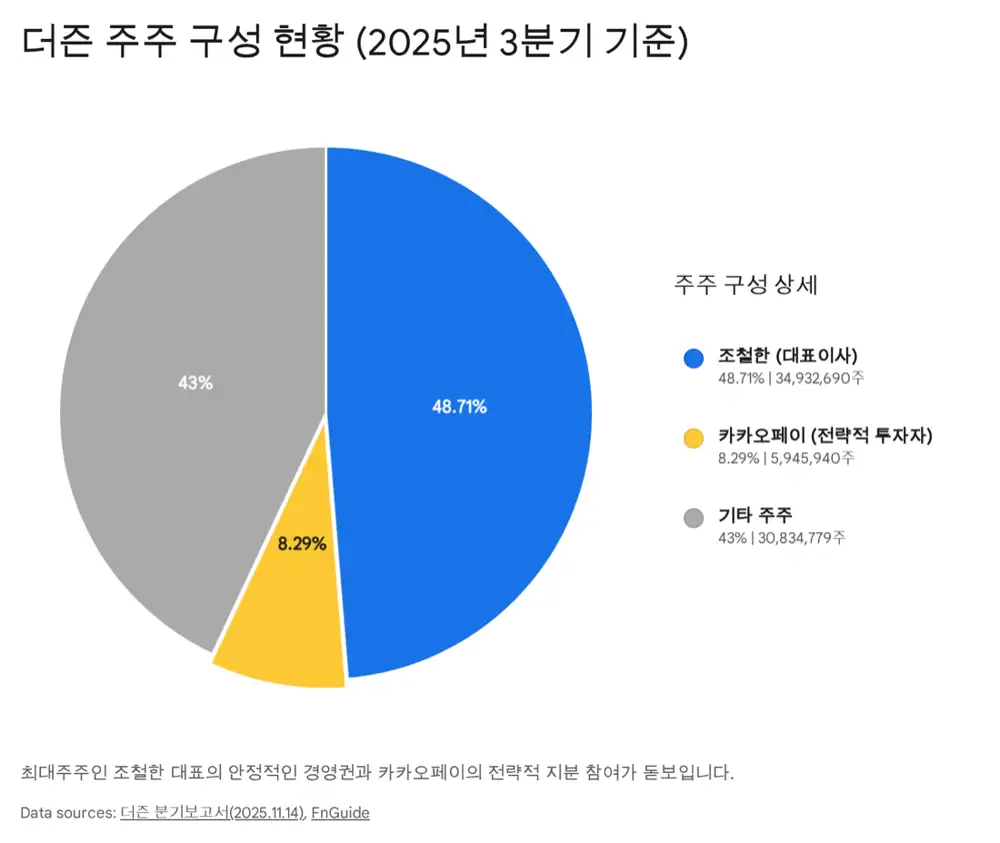

- 조철한 대표 48.71%, 카카오페이 8.29% 지분이 언급되며 전략적 파트너십이 핵심 해자로 제시됩니다.

1. 사업 포트폴리오

35.5%

디지털 뱅킹

펌뱅킹, 가상계좌, 예금주 조회 등 금융망 연동 서비스. 쿠팡, 네이버파이낸셜, 카카오페이 같은 고객사의 자금 흐름을 뒷받침하는 인프라입니다.

31.5%

데이터 솔루션

더아파트ERP, 기업용 메시징, 카카오페이 제휴 서비스를 포함합니다. ERP의 낮은 이탈률과 메시징 사용량이 반복 매출 성격을 만듭니다.

20.9%

FX 솔루션

크로스보더 정산과 무인 환전 키오스크. 엔데믹 이후 여행 수요와 직구·역직구 시장의 회복을 성장 논리로 봅니다.

더즌의 확장 구조B2B 금융망에서 생활 데이터까지

금융망펌뱅킹·가상계좌

생활 접점아파트 ERP

메시징알림·CRM

글로벌FX·동남아

거래 수수료, 구독료, 사용량 기반 매출의 조합

2. 카카오페이와 락인

공식 사실: 2025년 3분기 기준 카카오페이는 8.29% 지분을 보유한 2대 주주로 언급됩니다.

해석: 카카오페이의 청구서, 간편송금, 인증 트랜잭션이 커질수록 더즌의 인프라 사용료와 수수료 매출이 같이 움직이는 구조가 된다면, 이 지분 관계는 단순 재무투자보다 전략적 의미가 큽니다.

3. 매출의 질과 경쟁력

| 영역 | 매출 구조 | 투자자가 볼 지점 |

|---|---|---|

| 펌뱅킹·가상계좌 | 거래 건당 수수료 | TPV와 금융망 안정성 |

| 더아파트ERP | 월 구독·유지보수 | 입주 물량, K-apt 단지 수, 침투율 |

| 메시징 | 사용량 기반 | 알림에서 마케팅·CRM 도구로의 확장 |

| FX | 환전·정산 수수료 | 방한 관광객, 동남아 법인 성과 |

4. 리스크와 추적 지표

- 2026년 전국 아파트 입주 물량 감소 전망은 ERP 신규 가입 둔화 요인입니다.

- 핀테크 수수료 규제는 펌뱅킹과 가상계좌의 수익성에 영향을 줄 수 있습니다.

- 인도네시아·싱가포르 확장은 성장 옵션이지만 현지 규제와 파트너십 검증이 필요합니다.

- 확인할 지표는 카카오페이 TPV, K-apt 의무관리 대상 단지 수, 방한 외국인 수, 개발자·글로벌·STO 관련 채용 공고입니다.