DEEP RESEARCH · 갈더마

갈더마: 순수 피부과 플랫폼의 글로벌 리레이팅

주사제, 더모코스메틱, 치료제를 하나로 묶은 피부과 플랫폼의 성장성과 밸류에이션 리스크를 봅니다.

0. 결론 먼저

원문은 갈더마를 “전 세계 유일한 통합 피부과 플랫폼”으로 봅니다. 톡신·필러·스킨부스터·스킨케어·치료제를 한 회사 안에 묶어 환자 생애 주기와 의사 네트워크를 잠그는 구조라는 해석입니다.

공식 사실: 원문은 갈더마가 1981년 네슬레와 로레알 합작으로 출발했고, 2024년 3월 스위스 SIX 상장 이후 재평가 국면에 들어갔다고 정리합니다. 2025년 3분기 누적 매출은 37억 3,700만 달러로 고정환율 기준 전년 대비 15.0% 성장했습니다.

해석: 갈더마 프리미엄의 핵심은 단일 제품이 아니라 포트폴리오와 채널입니다. 넴루비오가 치료제 축을 키우고, 레스틸렌·스컬트라가 에스테틱 프리미엄을 지키며, GAIN 교육망이 의료진 사용 습관을 잠그는 구조입니다. 다만 PER 30~40배 수준의 프리미엄은 EQT 오버행과 중국·신약 경쟁 리스크를 함께 봐야 합니다.

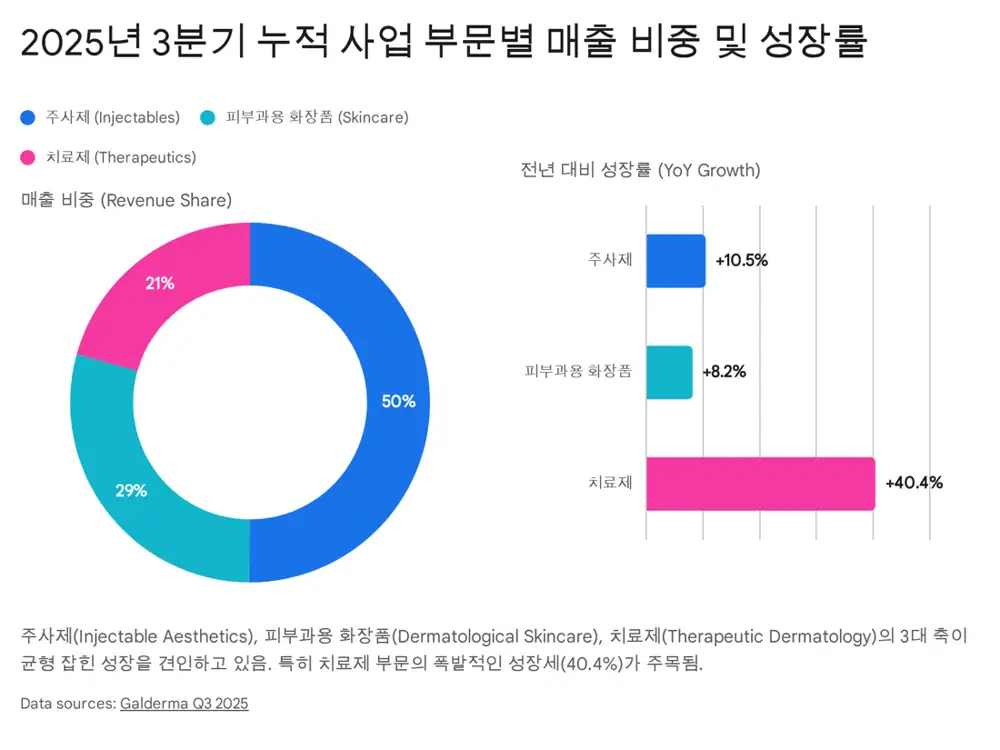

1. 매출 믹스: 황금 삼각 편대

갈더마의 2025년 3분기 누적 매출은 37억 3,700만 달러이며, 고정환율 기준 전년 동기 대비 15.0% 성장했습니다. 원문은 경기 침체 우려 속에서도 피부과 시장의 하방 경직성이 확인됐다고 해석합니다.

| 사업부 | 원문상 위치 | 2025년 3Q 누적/성장 |

|---|---|---|

| 주사제 | 전체 매출의 약 50%를 차지하는 핵심 캐시카우 | 18.7억 달러, +10.5% YoY |

| 피부과용 화장품 | 세타필·알라스틴 중심, 시술 전후 케어로 고도화 | +8.2% YoY |

| 치료제 | 넴루비오 출시로 정체성 확장 | +40.4% YoY |

공식 사실: 갈더마는 90개국 이상에 진출해 있으며, 미국 시장은 2025년 3분기 누적 17.5% 성장, 중국·브라질 등 국제 시장은 13.2% 성장을 지속한 것으로 원문에 정리됩니다.

해석: 저는 치료제 성장률이 가장 중요하다고 봅니다. 미용 주사제의 사이클성을 넴루비오 같은 치료제가 줄여주면, 갈더마는 단순 에스테틱 회사가 아니라 제약형 고마진 구조로 평가받을 여지가 커집니다.

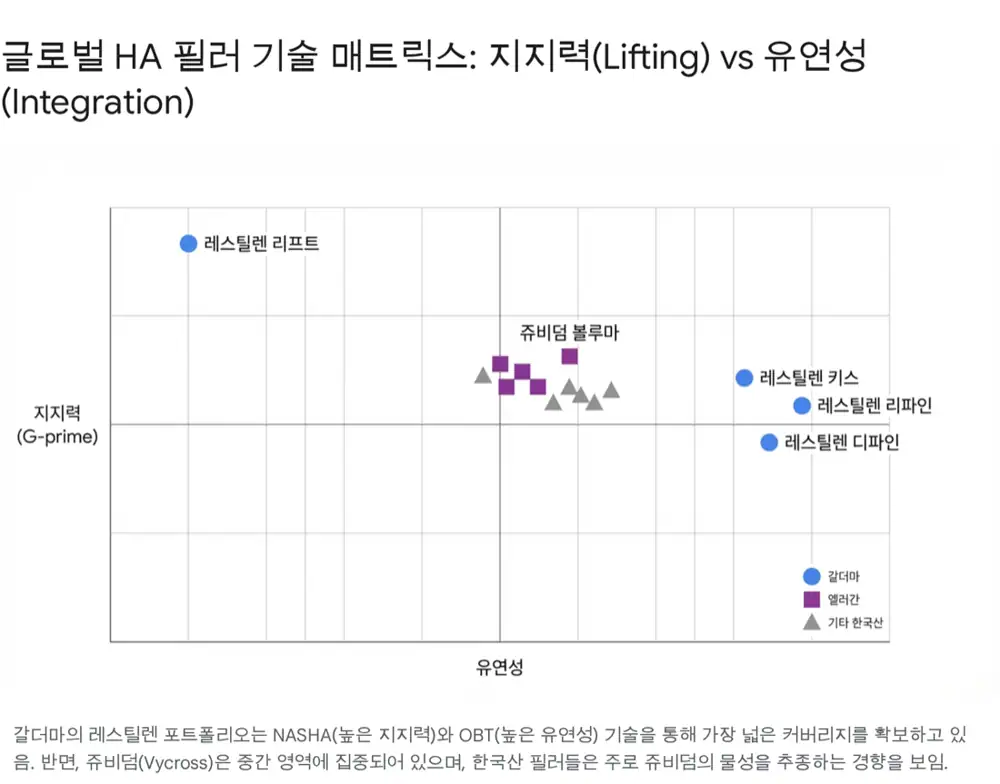

2. 기술적 해자: NASHA, OBT, 스컬트라, 렐피데스

단단함과 조형성

BDDE 사용을 1% 미만으로 최소화하면서 균일한 입자 크기와 높은 G-prime을 제공한다고 원문은 설명합니다.

유연성과 조직 통합

XpresHAn 라인업의 기반으로, 입술·팔자주름처럼 움직임이 많은 부위에서 자연스러움을 겨냥합니다.

25년 이상 데이터

PLLA 기반 콜라겐 스티뮬레이터의 원조로, FDA 승인과 장기 임상 데이터를 해자로 봅니다.

액상 톡신

Ready-to-use 제형과 PEARL 기술로 희석 오차를 줄이고 빠른 발현·긴 지속력을 노립니다.

레스틸렌은 NASHA와 OBT라는 이원화된 기술 포트폴리오로 의료진에게 구조적 지지와 자연스러운 움직임이라는 서로 다른 선택지를 제공합니다. 스컬트라는 PDLA 계열 경쟁 제품과 달리 PLLA의 높은 결정성, 느린 분해, 2년 이상 지속되는 볼륨 효과를 강점으로 내세웁니다.

해석: 후발주자가 가격으로 공격할 수는 있어도, 20년 이상 누적된 임상 데이터, 의사 교육, 브랜드 신뢰를 동시에 복제하기는 어렵습니다. 갈더마의 해자는 제품 물성보다 “의사가 익숙하게 쓰는 표준”에 더 가깝습니다.

3. 생산·공급망: 물리적 성장 기반

원문은 갈더마가 전 세계 4개 주요 생산 기지를 통해 연간 3억 3천만 개 이상의 제품을 생산한다고 설명합니다.

| 거점 | 역할 |

|---|---|

| 스웨덴 웁살라 | 레스틸렌 등 프리미엄 필러, NASHA/OBT 기술의 중심 |

| 캐나다 베데르페 | 세타필 최대 생산 기지, 북미 OTC·처방의약품 생산 |

| 프랑스 알비쉬르쉐랑 | 디페린·에피듀오 등 처방용 피부 치료제 생산 |

| 브라질 오르토랜디아 | 남미 미용 수요 대응 허브 |

공식 사실: 갈더마는 2030년까지 미국 내 제조 역량 확충에 6억 5천만 달러, 약 9천억 원을 투자하겠다고 원문은 정리합니다. 또 아시아 태평양 수요 대응을 위해 싱가포르 5번째 공장 설립을 검토 중입니다.

해석: 넴루비오가 실제 블록버스터가 되려면 생산·충전·포장 병목이 없어야 합니다. 미국 투자와 싱가포르 계획은 단순 CAPEX가 아니라 치료제와 아시아 성장을 지키는 보험입니다.

4. 락인 전략: 오젬픽 페이스와 GAIN

GLP-1 비만 치료제 확산은 얼굴 볼륨 감소와 노화, 이른바 오젬픽 페이스라는 새로운 수요를 만들었습니다. 원문은 갈더마가 스컬트라와 레스틸렌 리프트를 결합한 SHAPE Up 프로토콜을 개발하고 임상을 진행했다고 설명합니다.

공식 사실: 원문은 임상에서 환자의 89%가 시술 후 외모 만족도가 높아졌고, 피부 두께와 탄력이 유의미하게 개선됐다고 정리합니다. 또 GAIN(Global Aesthetic Injector Network)은 연간 1만 개 이상의 교육 이벤트와 11만 명 이상의 의료진 교육을 통해 제품 사용 습관을 형성한다고 설명합니다.

해석: GAIN은 단순 마케팅이 아니라 반복 매출을 만드는 채널 인프라입니다. 의사가 제품의 주입감과 시술법에 익숙해질수록 저가 대체품으로의 이탈은 어려워집니다.

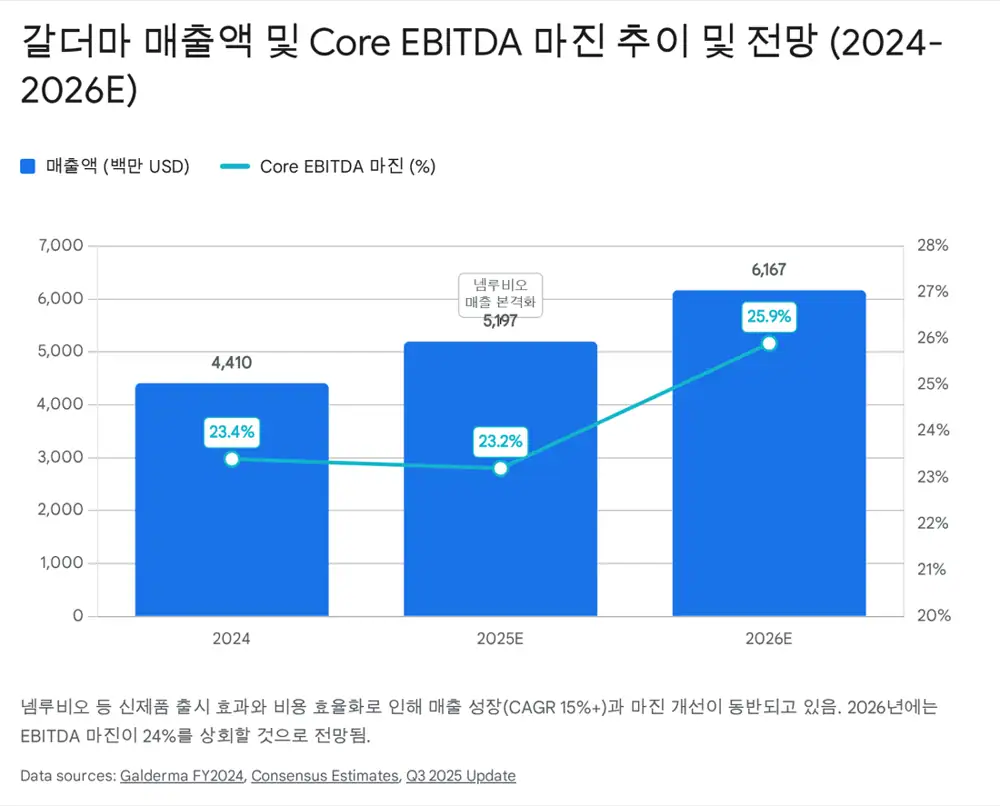

5. 재무와 현금흐름

2025년 3분기 누적 매출은 37.4억 달러로 15.0% 성장했고, 원문은 연간 가이던스 상단인 17.0~17.7% 성장률을 향해 순항 중이라고 봅니다. Core EBITDA 마진은 2025년 23.1~23.6%, 2027년까지 26~28%로 확대될 수 있다는 전망이 제시됩니다.

| 지표 | 원문 수치 | 의미 |

|---|---|---|

| 2025년 3Q 누적 매출 | 37.37억~37.4억 달러 | 고정환율 기준 +15.0% 성장 |

| Core EBITDA 마진 | 2025년 23.1~23.6% | 고마진 넴루비오와 영업 레버리지 |

| 중기 EBITDA 마진 | 2027년 26~28% | 고정비 흡수와 믹스 개선 |

| FOCF | 2025년 약 7.3억~7.4억 달러, 2027년 12억 달러 전망 | CAPEX 이후 주주환원·M&A 여력 |

| 순부채/EBITDA | 2024년 2.3배에서 중기 2.0배 미만 목표 | IPO 자금 상환과 재무 건전성 개선 |

6. 중국·미국 확장과 거버넌스 리스크

중국에서는 직접 진출과 파트너십을 혼합합니다. 2024년 스컬트라 NMPA 승인, 레스틸렌 라인업 확장, 알라스틴 런칭, 지정 이커머스 채널과 정품 인증 캠페인으로 병행수입 리스크를 관리하는 구조입니다. 미국에서는 2024년 넴루비오 FDA 승인 이후 DTC 캠페인과 피부과 전문의 네트워크로 처방 확대를 노립니다.

거버넌스 측면에서는 EQT의 블록딜이 단기 수급 부담입니다. 원문은 2025년 7월과 10월에 각각 1,700만 주, 2,000만 주 매각이 있었다고 정리합니다. 다만 로레알이 지분을 20%까지 확대하며 전략적 투자자로 나선 점은 장기 안정성에 긍정적이라고 봅니다. EQT 잔여 지분에는 통상 90일 보호예수 기간이 있어 질서 있는 매각이 예상된다는 설명도 포함됩니다.

7. 밸류에이션과 시나리오

갈더마는 2026년 예상 실적 기준 PER 30~40배 수준을 적용받는 반면, 파마리서치나 휴젤 등 한국 기업은 PER 15~20배 수준으로 언급됩니다. 원문은 이 프리미엄의 근거를 90개국 이상 유통망, FDA·EMA·NMPA 신뢰, 혁신 신약 파이프라인, 40년 이상 브랜드 헤리티지에서 찾습니다.

Bull Case

- 넴루비오가 블록버스터로 자리 잡고 치료제 비중을 높입니다.

- 오젬픽 페이스 수요가 스컬트라·레스틸렌 복합 시술을 키웁니다.

- 로레알 지분 참여가 EQT 오버행을 완화하고 장기 성장 신뢰를 높입니다.

Bear Case

- 미중 무역 갈등으로 중국 매출이 흔들릴 수 있습니다.

- 넴루비오 경쟁 약물이 등장하면 치료제 마진과 성장 기대가 낮아질 수 있습니다.

- EQT 잔여 지분 매각 시점마다 단기 수급 불안이 생길 수 있습니다.

공식 사실: 원문 결론은 강력 매수(Strong Buy), 2026년 컨센서스 기준 목표 주가 165~190스위스프랑, 현재가 대비 약 15~30% 상승 여력입니다.

해석: 저는 이 결론을 그대로 투자 권고로 받아들이기보다, “프리미엄 밸류에이션을 정당화하려면 넴루비오, 중국, GAIN 락인, 마진 확장이 동시에 확인돼야 한다”는 체크리스트로 봅니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224157520187

- 참고자료 1: https://www.galderma.com/news/galderma-Q32025-performance

- 참고자료 2: https://www.investing.com/news/transcripts/earnings-call-transcript-galderma-q3-2025-sees-21-growth-raises-guidance-93CH-4305355

- 참고자료 3: https://www.galderma.com/news/galderma-launches-sculptrar-china

- 참고자료 4: https://investors.galderma.com/news-releases/news-release-details/galderma-delivers-record-net-sales-3737-billion-usd-first-nine/

- 참고자료 5: https://pmc.ncbi.nlm.nih.gov/articles/PMC12294425/

- 참고자료 6: https://www.restylaneusa.com/restylane-science

- 참고자료 7: https://www.galderma.com/news/galderma-receives-us-fda-approval-restylane-lyft

- 참고자료 8: https://jivaka.kr/blogs/blog/choosing-between-korean-and-imported-fillers-a-comprehensive-guide

- 참고자료 9: https://academic.oup.com/asj/article/44/6/NP402/7609151

- 참고자료 10: https://www.pm360online.com/know-your-new-hyaluronic-acid-based-fillers/

- 참고자료 11: https://skinlabmedispa.com/blog/understanding-the-differences-between-sculptra-and-juvelook-which-is-right-for-you/

- 참고자료 12: https://www.galderma.com/news/celebrating-25-years-sculptrar-new-data-and-recent-approval-china-cements-galdermas-leadership

- 참고자료 13: https://pmc.ncbi.nlm.nih.gov/articles/PMC11560330/

- 참고자료 14: https://www.galderma.com/news/toxins-2026-clinical-updates-galdermas-leading-neuromodulator-portfolio

- 참고자료 15: https://www.galderma.com/manufacturing

- 참고자료 16: https://en.wikipedia.org/wiki/Galderma

- 참고자료 17: https://www.galderma.com/glance

- 참고자료 18: https://www.galderma.com/news/galderma-expands-new-production-site-uppsala-sweden

- 참고자료 19: https://www.pharmaceutical-technology.com/news/galderma-outlays-650m-for-us-manufacturing-as-nemluvio-sales-soar/

- 참고자료 20: https://www.fiercepharma.com/manufacturing/sales-nemluvio-booming-galderma-pledges-spend-650m-us-manufacturing

- 참고자료 21: https://www.galderma.com/news/galderma-announces-intention-expand-manufacturing-and-innovation-footprint-asia-pacific

- 참고자료 22: https://www.galderma.com/news/galderma-premieres-positive-interim-results-demonstrating-efficacy-its-injectable-aesthetics

- 참고자료 23: https://www.galderma.com/sites/default/files/2025-03/galderma_annual_report_2024.pdf

- 참고자료 24: https://www.galderma.com/news/galderma-unveils-final-nine-month-data-medication-driven-weight-loss

- 참고자료 25: https://www.galderma.com/news/galderma-brings-together-over-650-healthcare-professionals-asia-pacific-elevate-knowledge

- 참고자료 26: https://investors.galderma.com/static-files/61310d01-6933-4aeb-b225-2d45a4872b95

- 참고자료 27: https://www.galderma.com/news/galderma.com/news/2024-annual-results

- 참고자료 28: https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3489681

- 참고자료 29: https://investors.galderma.com/news-releases/news-release-details/galderma-delivers-record-first-half-2025-net-sales-2448-billion/

- 참고자료 30: https://www.galderma.com/news/galderma-launches-alastin-china

- 참고자료 31: https://www.galderma.com/hong-kongmacau-china

- 참고자료 32: https://www.galderma.com/news/galderma-receives-approval-restylaner-vitaltm-restylaner-lyfttm-and-restylaner-lidocaine-china

- 참고자료 33: https://www.iptechblog.com/2020/09/time-to-act-against-chinese-parallel-import-of-foreign-cosmetic-products/

- 참고자료 34: https://www.iptechblog.com/2022/08/china-alternative-strategies-to-trademark-enforcement-against-parallel-import-of-cosmetics-by-unauthorized-sellers/

- 참고자료 35: https://eqtgroup.com/news/eqt-completes-sale-of-shares-in-galderma-group-ag-2025-10-30

- 참고자료 36: https://www.legal500.com/developments/press-releases/homburger-advises-eqt-on-the-sale-of-7-1-of-galdermas-share-capital-via-an-accelerated-bookbuilding-process/

- 참고자료 37: https://www.globalcapital.com/article/2foz00hhnz9v8sz3b46bk/equity/galderma-shares-rise-after-loreal-adds-to-stake

- 참고자료 38: https://markets.businessinsider.com/stocks/gderf-stock

- 참고자료 39: https://www.investing.com/equities/galderma-consensus-estimates

- 참고자료 40: https://www.webull.com/news/14040715836228608