DEEP RESEARCH · 코스메카코리아

코스메카코리아: OGM 전환과 인디 브랜드 슈퍼사이클

한국·미국·중국 거점별 실적과 OGM 플랫폼 경쟁력을 해부한 2026년 성장 시나리오

0. 결론 먼저

내가 보는 코스메카코리아의 변화는 단순 ODM을 넘어 글로벌 규제, 현지 트렌드, 생산, 품질을 한 번에 해결하는 OGM 플랫폼으로의 진화다. 인디 브랜드가 글로벌 유통을 장악할수록 제조·규제·개발 역량의 가치는 더 커진다.

- 2025년 3분기 누적 연결 매출액은 4,625억 원으로 전년 동기 대비 16.8% 성장했다.

- 3분기 단일 영업이익은 272억 원으로 전년 동기 대비 78.8% 증가했고, 누적 영업이익은 625억 원으로 32.9% 증가했다.

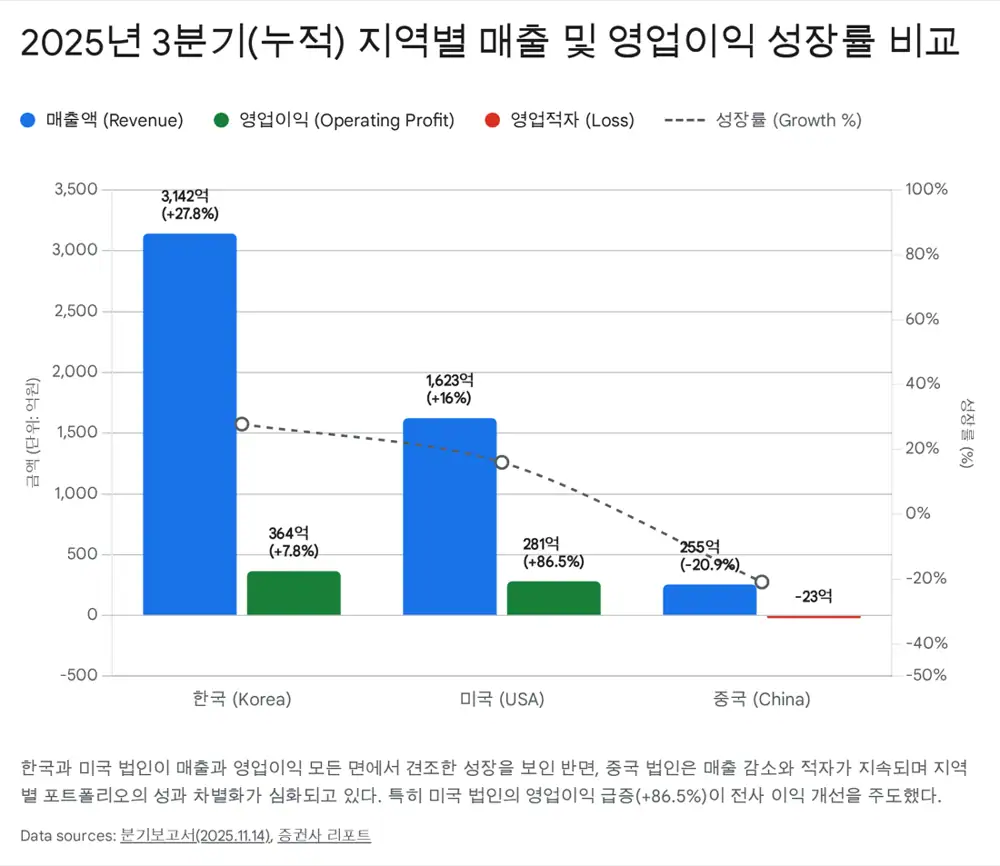

- 누적 OPM은 13.5%이며, 한국은 성장, 미국은 수익, 중국은 구조조정이라는 역할 분담이 뚜렷하다.

- 원문은 2026년 연결 매출 7,190억 원, 영업이익 1,016억 원을 전망하고, 12개월 선행 PER 11~12배를 저평가 구간으로 해석한다.

1. 산업 변화와 OGM의 의미

2020년대 중반 글로벌 화장품 산업의 핵심 변화는 브랜드 권력의 해체와 제조 역량의 재조명이다. 로레알, 에스티로더, 아모레퍼시픽 같은 레거시 브랜드 중심 시장에서 틱톡, 인스타그램 릴스, 아마존을 타고 성장한 인디 브랜드가 주도권을 가져오고 있다.

공식 사실: 코스메카코리아는 OEM·ODM을 넘어 OGM(Original Global Standard and Good Manufacturing)을 독자 모델로 제시한다. OGM은 국가별 유통 구조 분석, 미국 MoCRA와 중국 NMPA 같은 규제 대응, 현지 트렌드 기반 상품 기획까지 포괄한다.

해석: 자본과 자체 공장이 부족한 인디 브랜드에게 OGM 파트너는 하청업체가 아니라 생존 인프라다. 이 구조에서는 제조사의 협상력이 이전보다 높아질 수 있다.

2. 2025년 3분기 실적: 질적 개선이 동반된 성장

| 구분 | 2024년 3Q 누적 | 2025년 3Q 누적 | YoY | 핵심 요인 |

|---|---|---|---|---|

| 연결 매출액 | 3,960억 원 | 4,625억 원 | +16.8% | 글로벌 인디 브랜드 수주 확대 |

| 한국법인 매출 | 2,459억 원 | 3,142억 원 | +27.8% | 달바 등 인디 브랜드 수출 물량 증가 |

| 미국법인 매출 | 1,399억 원 | 1,623억 원 | +16.0% | 잉글우드랩 OTC 선케어와 턴키 수주 |

| 중국법인 매출 | 322억 원 | 255억 원 | -20.9% | 중국 내수 침체와 로컬 경쟁 |

| 연결 영업이익 | 470억 원 | 625억 원 | +32.9% | 영업 레버리지와 고마진 제품 믹스 |

| 미국법인 영업이익 | 151억 원 | 281억 원 | +86.5% | 전사 이익 성장의 핵심 엔진 |

| 당기순이익 | 374억 원 | 424억 원 | +13.2% | 영업외수지 개선과 금융비용 통제 |

수익성 개선은 고정비 레버리지 하나로 설명하기 어렵다. 원문은 고기능성 기초 화장품과 선케어 비중 확대, 잉글우드랩의 FDA OTC 대응 기반 고마진 선케어 수주, 국내 스마트팩토리 전환과 자동화에 따른 생산 효율을 핵심 드라이버로 본다.

공식 사실: 2025년 3분기 기준 기초 및 색조 화장품 제품 매출은 4,573억 원으로 전체 매출의 98.9%를 차지했다. 부채비율은 96.50%로 2024년 말 68.36%보다 높아졌고, 현금및현금성자산 587억 원과 단기금융상품 90억 원을 보유했다.

3. 지역별 역할: 성장의 한국, 수익의 미국, 구조조정의 중국

글로벌 인디 브랜드 허브

한국 법인은 전사 매출의 약 67.9%를 담당한다. 2025년 3분기 매출은 1,298억 원으로 전년 동기 대비 57.4% 성장했다.

OTC 선케어 수익 엔진

잉글우드랩은 2025년 3분기 매출 618억 원(+50.3% YoY), 영업이익 132억 원(+224.9% YoY)을 기록했다.

손익 중심 구조조정

중국 법인은 2025년 3분기 매출 81억 원(-12.8% YoY)으로 부진했고, 2026년 BEP 달성을 목표로 한다.

한국 법인의 핵심 고객군은 달바, 조선미녀 같은 K-뷰티 인디 브랜드다. 특히 달바글로벌은 2025년 3분기 누적 매출 3,595억 원(+59% YoY)을 기록했고, 해외 매출 비중은 2023년 45.6%에서 2025년 3분기 61.6%로 상승했다.

미국에서는 자외선 차단제가 화장품이 아니라 OTC 일반의약품으로 분류되어 FDA cGMP 기준을 충족해야 한다. 잉글우드랩코리아는 2019년 FDA VAI 등급을 획득했고, MoCRA 시행으로 진입장벽이 높아진 환경에서 북미 진출 브랜드의 핵심 파트너가 되었다. 2025년 3분기 턴키 비중은 약 70.7%다.

4. 기술력과 고객 생태계

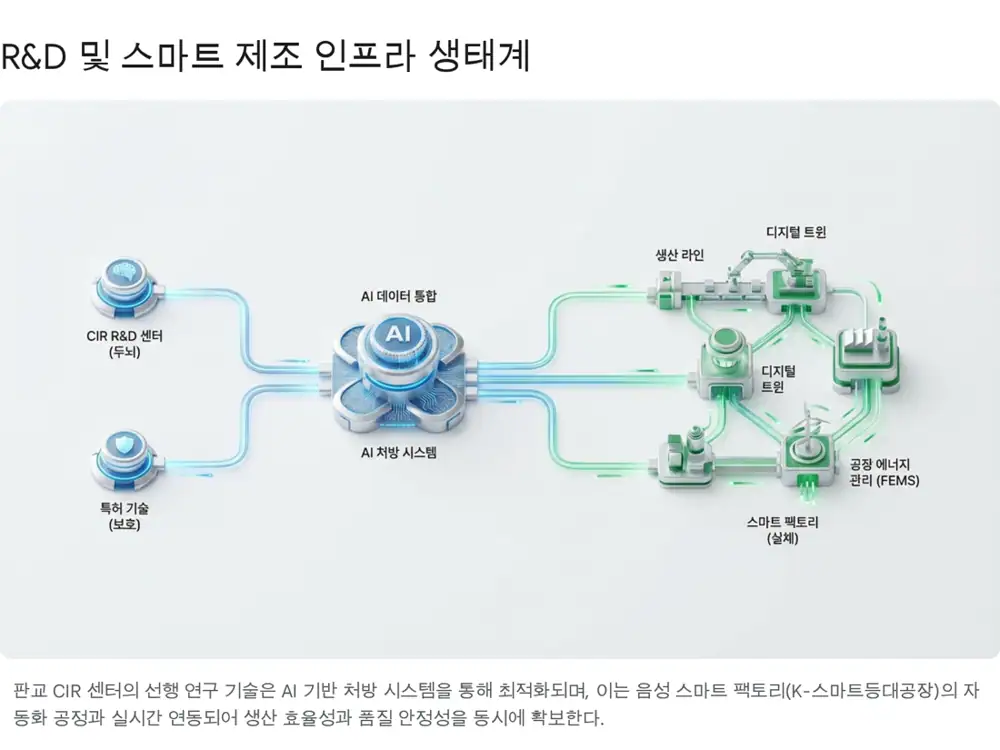

공식 사실: 원문은 전체 임직원의 약 30% 이상이 연구 인력이며, 매년 매출액의 2.7%(2025년 3분기 기준 약 126억 원)를 R&D에 투자한다고 정리한다. 2025년 3분기 말 기준 등록 특허는 국내외 총 890여 건이다.

- 2022년 중소벤처기업부 K-스마트등대공장 선정으로 AI와 디지털 트윈을 생산 라인에 접목했다.

- 2025년 2월 무이(MUI) 할랄 인증, 10월 ISO37301 준법경영 인증을 확보했다.

- 업계 최초 3중 기능성 BB크림 개발, 엑소좀-리포좀 하이브리드 시스템, 자외선 차단 효율을 높인 실리카 제조 기술 등이 기술 포인트로 제시된다.

- AI 기반 화장품 유사 처방 검색 시스템 특허와 PLM(Product Lifecycle Management) 구축은 빠른 SKU 개발에 유리하다.

- 2025년 3분기 기준 단일 외부 고객 매출 비중이 10%를 넘지 않는다는 점은 고객 다변화의 근거다.

5. 2026년 전망과 밸류에이션

원문은 2026년을 코스메카코리아가 글로벌 탑티어 OGM 기업으로 도약하는 원년으로 본다. NH투자증권 등 주요 기관 분석 기준으로 2026년 연결 매출액은 2025년 예상치 대비 약 16% 증가한 7,190억 원, 영업이익은 21% 증가한 1,016억 원으로 제시된다.

| 항목 | 원문 전망 | 근거 |

|---|---|---|

| 2026년 매출 | 7,190억 원 | 미국 오프라인·아마존 채널 확장과 인디 브랜드 수주 |

| 2026년 영업이익 | 1,016억 원 | 고마진 선케어, 턴키 확대, 중국 구조조정 효과 |

| 선행 PER | 약 11~12배 | 한국콜마·코스맥스 15~20배, 해외 ODM/OEM 20배 상회와 비교 |

| 목표주가 범위 | 92,000~115,000원 | 현재 주가 대비 약 30~60% 상승 여력으로 해석 |

원문 중간에는 추가 참고 링크로 http://googleusercontent.com/assisted_ui_content/4가 그대로 제시되어 있어, 링크를 보존한다.

6. 리스크와 최종 판단

- 중국 법인의 구조조정이 지연되거나 내수 소비 침체가 길어지면 전사 이익률 개선을 제한할 수 있다. 다만 원문은 중국 매출 비중이 이미 5%대로 낮아져 영향은 제한적이라고 본다.

- 틴오소브(Tinosorb) 등 자외선 차단 원료와 플라스틱 용기 가격 상승은 원가 부담 요인이다.

- 미중 갈등이 심화되면 중국 법인 운영이나 원료 수급에 차질이 생길 수 있어 공급망 다변화와 미국 현지 생산 비중 확대가 중요하다.

코스메카코리아는 K-뷰티의 숨은 조력자에서 글로벌 뷰티 시장의 생산·규제·R&D 플랫폼으로 바뀌고 있다. 내가 계속 확인할 지표는 잉글우드랩 턴키 비중, 선케어 수주, 중국 BEP 시점, 단일 고객 비중 10% 미만 유지 여부다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224156610893

- 구글 어시스트 콘텐츠 링크: http://googleusercontent.com/assisted_ui_content/4

- 달바글로벌 투자 분석 보고서: https://drive.google.com/open?id=1tvYU7CRUjyUfacUZaO7re8LVRztybgz3BwbCjkh8-_g

- 비즈니스포스트, 코스메카코리아 뷰티 ODM 3강: https://www.businesspost.co.kr/BP?command=article_view&num=408795

- 조선비즈, 2026년 최대 실적 전망 특징주: https://biz.chosun.com/stock/stock_general/2025/12/05/UFQTQH4LNNGRVOICPSM73V2ERQ/

- 뷰티누리, 잉글우드랩 3분기 매출 627억: https://www.beautynury.com/news/view/109800/cat/10

- 조선비즈, NH증권 코스메카코리아 전망: https://biz.chosun.com/stock/stock_general/2025/12/05/XVD6USQPGNCHVJHC63NRCZPGLA/

- 미래에셋증권 Cosmecca Korea 자료: https://securities.miraeasset.com/bbs/download/2137145.pdf?attachmentId=2137145

- 약업신문, 잉글우드랩 3분기 매출: http://m.yakup.com/news/index.html?mode=view&cat=12&nid=318883

- Fintel, Cosmecca Korea: https://fintel.io/s/kr/241710

- 한화투자증권 코스메카코리아 리포트: https://www.hanwhawm.com/main/common/common_file/fileView.cmd?category=2&depth3_id=anls1&key1=64975&key2=1&bldid=bbs10031