DEEP RESEARCH · 에이피알

에이피알: 글로벌 뷰티테크의 패러다임 전환

메디큐브 AGE-R, 화장품 재구매, 자체 R&D·제조가 만드는 성장 플라이휠

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

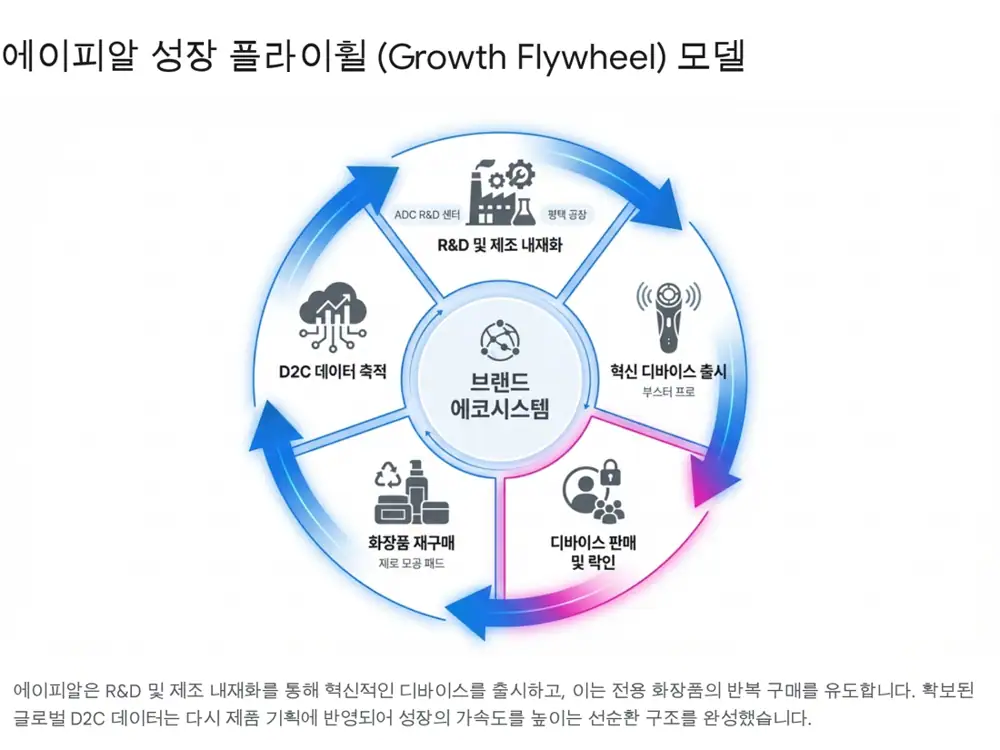

제가 보는 에이피알의 핵심은 화장품 회사가 뷰티 디바이스를 붙인 정도가 아니라, 디바이스 보급이 화장품 재구매와 고객 데이터를 다시 키우는 구조를 만들었다는 점입니다.

- 2014년 에이프릴스킨 기반 미디어 커머스로 출발했고, 2021년 메디큐브 AGE-R 출시가 결정적 피벗이었습니다.

- 2024년 매출은 7,228억 원, 영업이익은 1,227억 원, 영업이익률은 17.0%로 제시되었습니다.

- 2025년 3분기 누적 매출은 9,015억 원, 영업이익은 2,308억 원, OPM은 25.6%로 제시되며 연매출 1조 원 초과 가능성이 언급되었습니다.

- 리스크는 FDA·NMPA 등 규제, 중국산 저가 카피, 특허 분쟁, 글로벌 마케팅비 증가입니다.

1. 사업의 본질: 화장품에서 홈 클리닉 플랫폼으로

공식 사실: 에이피알은 2014년 설립, 2021년 3월 메디큐브 AGE-R을 론칭했고 2024년 2월 KOSPI에 상장했습니다.

해석: 초기 SNS 기반 D2C와 미디어 커머스 역량은 제품을 빠르게 팔기 위한 능력이었고, AGE-R 이후에는 디바이스와 화장품을 묶어 고객 루틴을 점유하는 능력으로 확장되었습니다.

에이피알 플라이휠디바이스와 화장품의 결합

디바이스 보급AGE-R, Booster Pro

전용 화장품젤·앰플·패드 재구매

D2C 데이터피부 고민·후기·구매 패턴

R&D 반영ADC와 APR Factory

내구재 판매가 반복 매출과 신제품 개발로 이어지는 구조

2. 성장 연혁과 브랜드 포트폴리오

| 시기 | 핵심 변화 | 의미 |

|---|---|---|

| 2014-2016 | 에이프릴스킨, 매직스노우쿠션, SNS 미디어 커머스 | D2C와 콘텐츠 판매 역량 축적 |

| 2016-2020 | 메디큐브, 널디, 포맨트, 포토그레이 론칭 | 브랜드 하우스와 라이프스타일 확장 |

| 2021-현재 | AGE-R, Booster Pro, Ultra Tune 40.68, High Focus Shot | 홈 뷰티 디바이스 중심으로 기업 정체성 전환 |

Beauty Device

AGE-R

부스터 프로, 울트라 튠 40.68, 하이 포커스 샷 등 전기천공, RF, HIFU 기술을 가정용으로 구현한 라인입니다.

Cosmetics

Medicube

제로 모공 패드, PDRN 라인, 부스터 젤·크림이 디바이스 사용 경험과 연결됩니다.

Other Brands

Aprilskin·Forment·Nerdy

클린 뷰티, 향수·바디케어, 패션 등으로 확장했지만 중심축은 점차 뷰티로 재편됩니다.

3. 제품·기술 경쟁력

공식 사실: 부스터 프로는 광채, 탄력, 볼륨, 모공 모드를 하나의 기기에서 제공하고, 울트라 튠 40.68은 40.68MHz RF를 적용한 제품으로 소개되었습니다. 2025년 3분기 기준 국내외 특허 출원 및 등록 건수는 300건 이상으로 제시되었습니다.

- 전기천공법은 화장품 유효 성분의 침투를 돕는 기술로 설명됩니다.

- RF는 진피층 심부열과 콜라겐 생성 유도 논리로 설명됩니다.

- HIFU는 초음파 에너지를 특정 깊이에 집중해 리프팅 효과를 노리는 기술로 설명됩니다.

- 경쟁사 대비 포인트는 단일 기능이 아니라 복합 기능 올인원 기기와 화장품 결합입니다.

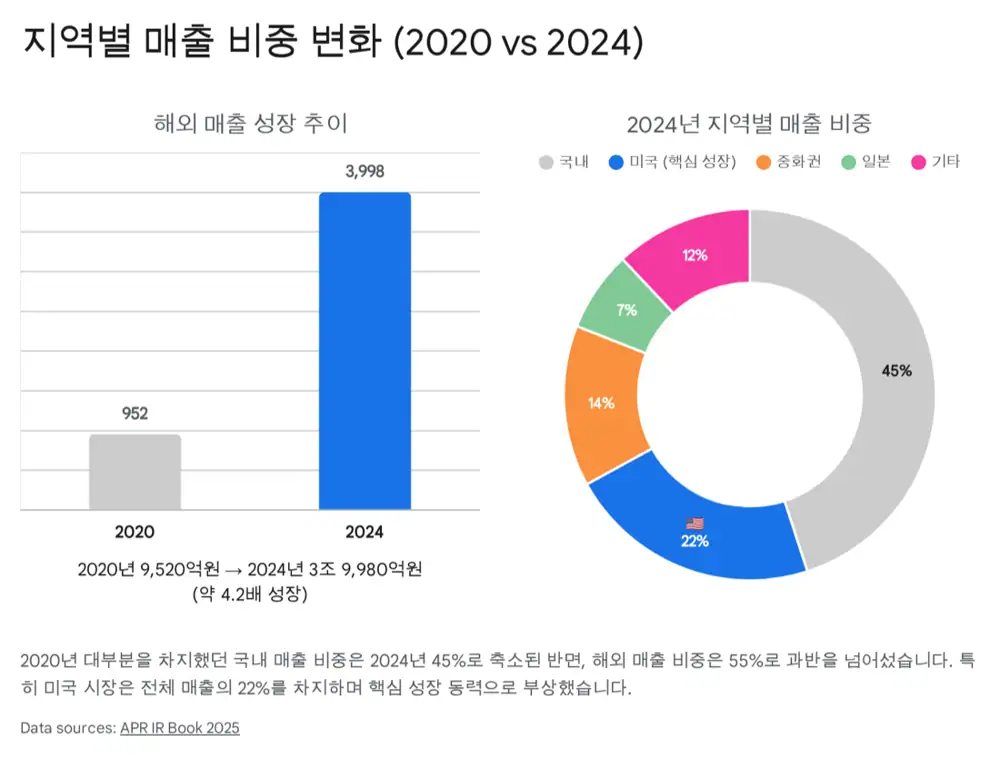

4. 재무와 글로벌 확장

| 연도 | 매출 | 영업이익 | OPM |

|---|---|---|---|

| 2020 | 2,199억 원 | 145억 원 | 6.6% |

| 2021 | 2,591억 원 | 143억 원 | 5.5% |

| 2022 | 3,977억 원 | 392억 원 | 9.9% |

| 2023 | 5,238억 원 | 1,042억 원 | 19.9% |

| 2024 | 7,228억 원 | 1,227억 원 | 17.0% |

| 2025 3Q 누적 | 9,015억 원 | 2,308억 원 | 25.6% |

해석: 뷰티 디바이스 비중 확대와 글로벌 D2C 확장이 이익률을 끌어올렸지만, 해외 채널 확대 과정에서는 마케팅비와 재고 관리가 동시에 중요해집니다.

5. 리스크와 체크포인트

- 미국 FDA와 중국 NMPA 등 규제 기준이 강화되면 허가 비용과 출시 지연이 발생할 수 있습니다.

- 중국산 저가 카피 제품은 가격 질서를 흔들 수 있으나, 에이피알은 브랜드 프리미엄과 앱·화장품 결합으로 대응한다는 논리입니다.

- 특허 분쟁 가능성은 기술 기업으로 재평가될수록 커질 수 있어 IP 포트폴리오가 중요합니다.

- 2026년에는 미국·일본 채널 확장, 유럽·동남아 기여, 차세대 디바이스 출시 일정을 KPI로 보겠습니다.

출처

- https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224156218481

- https://www.glossy.co/beauty/kim-byung-hoon-apr-corp-medicube-glossy-50-2025/

- https://www.globalepic.co.kr/view.php?ud=2025111413562636405ebfd494dd_29

- https://www.koreaherald.com/article/10653614

- https://www.mk.co.kr/en/economy/11929725

- https://en.wikipedia.org/wiki/Kim_Byung-hoon_(entrepreneur

- https://www.kfriday.net/posts/k-beauty/786

- https://www.prestigeonline.com/th/people/who-is-kim-byung-hoon-beauty-billionaire-apr-medicube/

- https://koreajoongangdaily.joins.com/news/2025-12-05/business/industry/APRs-founder-sees-the-beauty-sector-differently-from-leaning-into-devices-to-viral-marketing-himself-/2459412

- https://www.morningstar.com/news/pr-newswire/20251106cn17291/apr-corp-maintains-its-history-of-record-breaking-financial-performance-also-in-q3-2025-anticipating-exceeding-krw-1-trillion-revenue-by-the-end-of-the-year

- https://contents.premium.naver.com/thebell/stock/comment/250710102159650mt

- https://m.theinvestor.co.kr/article/10470388

- https://apr-in.com/en/governance.html

- https://www.harpersbazaar.com/beauty/skin-care/a63010519/medicube-age-r-booster-review/

- https://www.harpersbazaar.com/beauty/skin-care/a65878353/medicube-age-r-ultra-tune-4068-review/

- https://www.koreawho.com/profile/KimByunghoon

- https://www.hanwhawm.com/main/common/common_file/fileView.cmd?category=2&depth3_id=anls1&key1=63204&key2=1&bldid=bbs10031

- https://dealsite.co.kr/articles/154695/089060

- https://www.mk.co.kr/en/stock/11272541

- https://apr-blog.com/2025-3q-earning

- https://stock.pstatic.net/stock-research/company/34/20251107_company_454251000.pdf

- https://www.prnewswire.com/news-releases/apr-corp-maintains-its-history-of-record-breaking-financial-performance-also-in-q3-2025-anticipating-exceeding-krw-1-trillion-revenue-by-the-end-of-the-year-302606470.html

- https://invest.kiwoom.com/inv/36661

- https://www.straitstimes.com/paid-press-releases/apr-corp-maintains-its-history-of-record-breaking-financial-performance-also-in-q3-2025-anticipating-exceeding-krw-1-trillion-revenue-by-the-end-of-the-year-20251106

- https://www.thepublic.kr/news/articleView.html?idxno=291734

- https://apr-blog.com/apr-ces2026

- http://m.yakup.com/news/?mode=view&cat=12&cat2=122&cat3=0&nid=321695

- https://www.koreatimes.co.kr/business/companies/20251205/apr-enhances-ties-with-un-intellectual-property-watchdog-to-protect-k-beauty

- https://www.purewow.com/beauty/best-microcurrent-devices

- https://m.mk.co.kr/amp/11928201

- https://www.reddit.com/r/SkincareAddictionLux/comments/1gtn7wl/review_big_red_flag_on_medicube_us_questionable/

- https://www.s-journal.co.kr/news/articleView.html?idxno=37502