DEEP RESEARCH · 바이오플러스

바이오플러스: DVS 필러에서 글로벌 바이오 뷰티 플랫폼으로

MDM 기술, 유통망 재편, 하이난·미국 진출, GLP-1·톡신 파이프라인을 함께 봅니다.

0. 결론 먼저

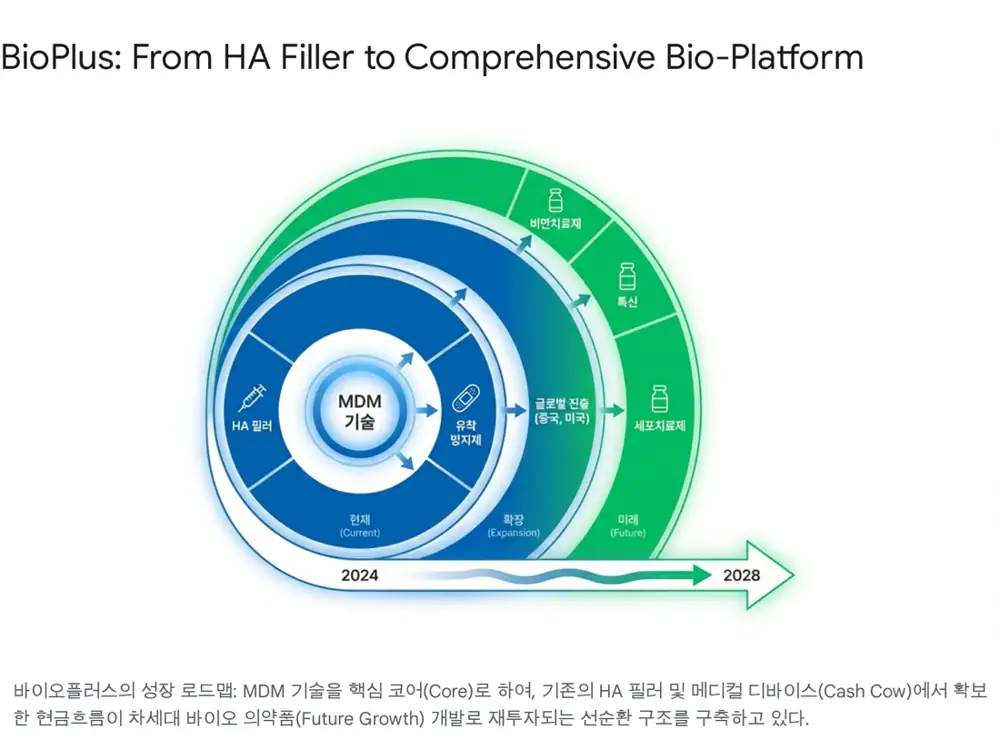

제가 보는 바이오플러스의 핵심은 “중소형 HA 필러 회사”가 아니라, DVS 가교와 MDM® 플랫폼을 기반으로 필러, 유착방지제, 관절·방광 조직수복제, GLP-1, 톡신, 코스메틱으로 확장하는 바이오 뷰티 플랫폼이라는 점입니다.

공식 사실: 원문은 2025년 3분기 누적 매출 677억 원, 3분기 영업이익 140억 원, 매출 전년 대비 약 81% 증가, 수출 비중 약 72% 이상, 음성 Bio-Complex CAPEX 약 1,600억 원, 하이난 의료기기 2등급 GMP 승인, BioPlus USA Inc. 설립을 핵심 근거로 제시합니다.

해석: 단기 실적은 유통망 정리와 신규 공장 고정비로 흔들렸지만, 저마진 대리점·ODM에서 자사 브랜드·직수출·대형 파트너 구조로 이동했다면 이익의 질은 좋아지는 구간입니다. 관건은 2026년 이후 하이난 매출, FDA 임상, 간접수출 소송 리스크 완화가 실제 숫자로 확인되는지입니다.

DVS와 MDAP™

BDDE 표준 필러 시장에서 DVS 가교와 잔류물 정제 기술로 프리미엄 물성을 주장합니다.

유통 구조 전환

2024년부터 소형 대리점 중심 구조를 줄이고 직판·대형 글로벌 파트너 중심으로 이동했습니다.

음성·하이난

음성 Bio-Complex와 하이난 공장은 부티크형 생산에서 글로벌 대량생산 체제로 가는 물리적 기반입니다.

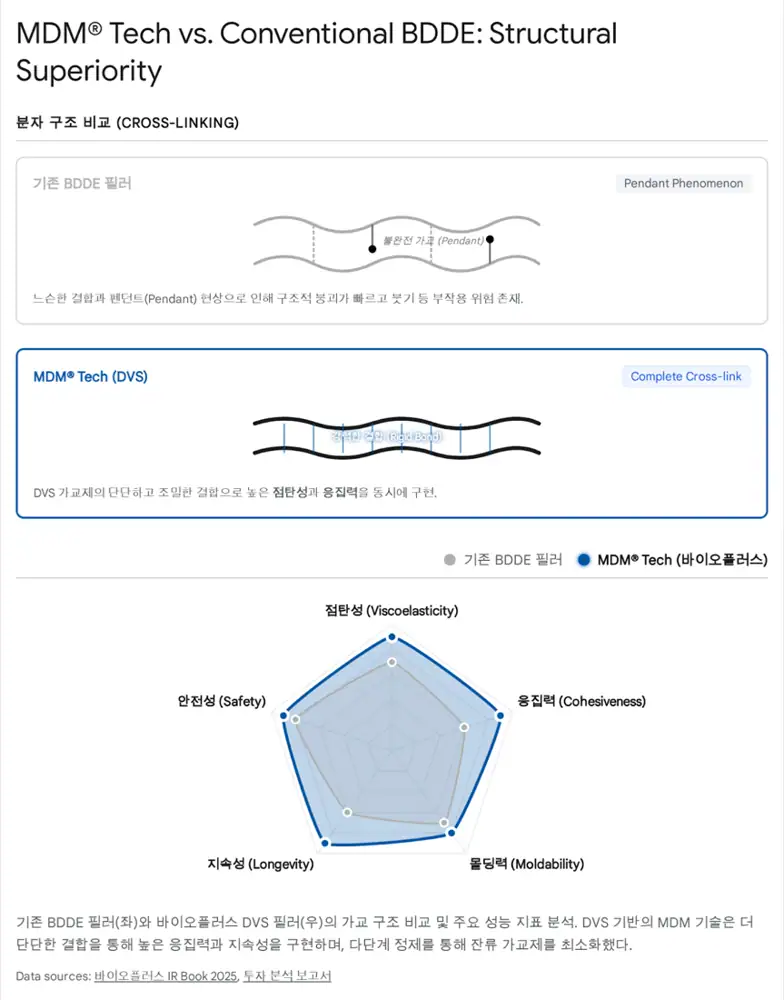

1. 기술적 해자: DVS 대 BDDE

글로벌 HA 필러 시장의 90% 이상은 BDDE(1,4-Butanediol diglycidyl ether)를 가교제로 사용합니다. 원문은 바이오플러스가 이 표준에 DVS(Divinyl Sulfone) 가교 기술로 도전한다고 설명합니다.

공식 사실: BDDE는 반응 후 완전 제거가 어렵고, 투입량이 늘면 한쪽만 결합된 펜던트 현상이 발생할 수 있다는 점이 원문에서 한계로 제시됩니다. DVS는 짧고 강한 사슬로 단단한 결합을 만들지만, 반응성이 강해 정제 난도가 높다는 점도 함께 언급됩니다.

해석: 제가 중요하게 보는 지점은 “DVS 자체”보다 “DVS를 상업적으로 다룰 수 있게 만든 정제 역량”입니다. 원문은 바이오플러스가 MDAP™(Multiple Degree Amphiphilic Purification)로 잔류 독성과 불순물 문제를 해결했고, 이 조합이 프리미엄 가격과 높은 OPM을 방어하는 기반이라고 봅니다.

2. 제품 포트폴리오: 필러를 넘어서는 확장성

원문은 MDM 기술이 필러 제조에만 머물지 않고 다양한 의료기기와 의약품 개발로 확장된다고 봅니다.

| 제품/파이프라인 | 원문상 역할 | 투자 관찰 포인트 |

|---|---|---|

| InterBlock | 척추·복부 수술 후 유착을 방지하는 젤 타입 의료기기 | 필름형 대비 주사기 타입 편의성, MDM 적용 유지 기간 |

| HyalSyno | 관절 활액을 대체하는 관절조직수복제 | 고령화 수요와 고점탄성 HA 적용 |

| Blad-Care | 만성 방광염 환자의 손상된 방광 점막 GAG층 보충 | 비급여 시장에서 통증 완화·증상 개선 처방 확대 가능성 |

| GLP-1 계열 | 유비프로틴과 개발 중인 비만·당뇨 치료제 | 바이오베터와 마이크로니들 패치 제형, 기술수출 가능성 |

| 차세대 톡신 | 내성 저감 퓨어 톡신·재조합 톡신 | 필러와 패키지 판매 시너지 |

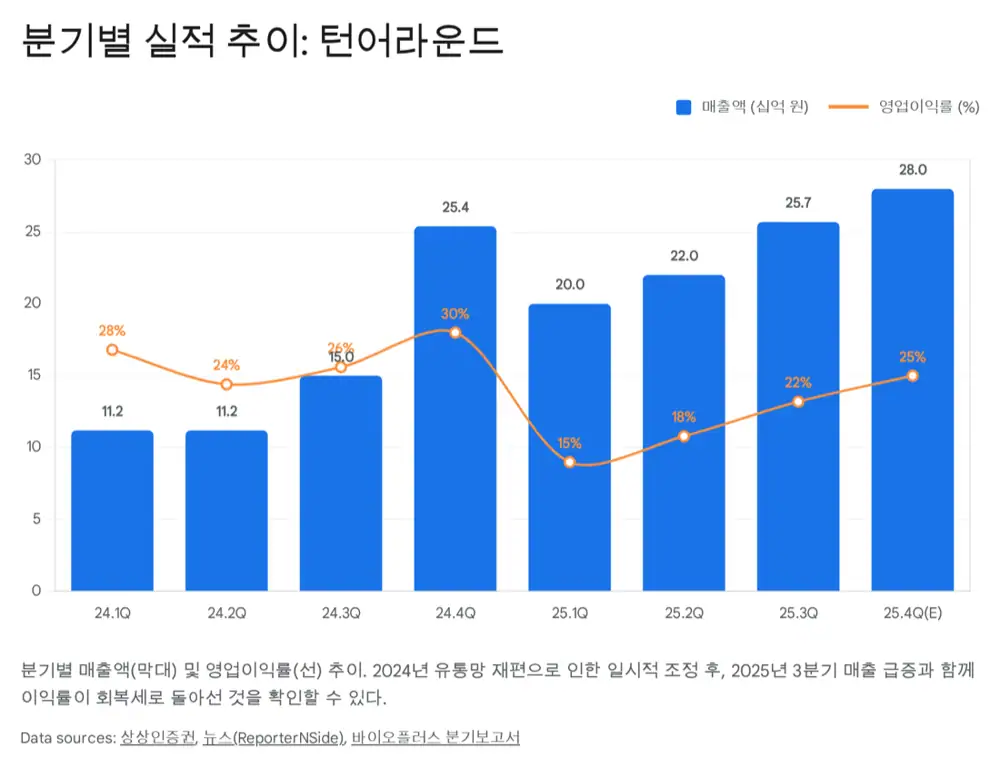

3. 2025년 실적: 과도기 뒤의 턴어라운드

2025년 3분기 누적 연결 매출액은 677억 원입니다. 원문은 2024년 상반기부터 기존 소규모 대리점 중심 유통망을 정리하고 대형 파트너·직판 체제로 전환하면서 단기 매출 변동이 있었지만, 2025년 들어 구조조정 효과가 가시화되고 있다고 해석합니다.

공식 사실: 3분기 매출 성장률은 전년 동기 대비 약 81%로 제시됐고, 3분기 영업이익은 140억 원으로 전년 동기 대비 43% 증가했습니다. 과거 40~50%대 OPM을 기록해왔지만 신규 공장 감가상각비와 글로벌 마케팅 판관비로 최근 이익률은 20%대 초반을 방어한 것으로 정리됩니다.

해석: 매출액 자체보다 중요한 것은 매출의 질입니다. 저마진 ODM 축소, 자사 브랜드와 해외 직수출 확대, 대형 파트너 중심 채권 회수 안정화가 동시에 진행된다면 실적은 “덜 휘발적인 성장”으로 바뀝니다.

| 항목 | 원문 수치/내용 | 의미 |

|---|---|---|

| 2025년 3Q 누적 매출 | 677억 원 | 유통망 재편 이후 회복 확인 |

| 3Q 매출 성장 | 전년 동기 대비 약 81% 증가 | 기저효과를 감안해도 턴어라운드 신호 |

| 3Q 영업이익 | 140억 원, 전년 동기 대비 43% 증가 | 고정비 부담 속에서도 흑자 질 방어 |

| 수출 비중 | 전체 매출의 약 72% 이상 | 간접수출 리스크 희석의 방향성 |

| 음성 Bio-Complex CAPEX | 약 1,600억 원 | 대규모 설비투자 사이클 일단락, FCF 개선 기대 |

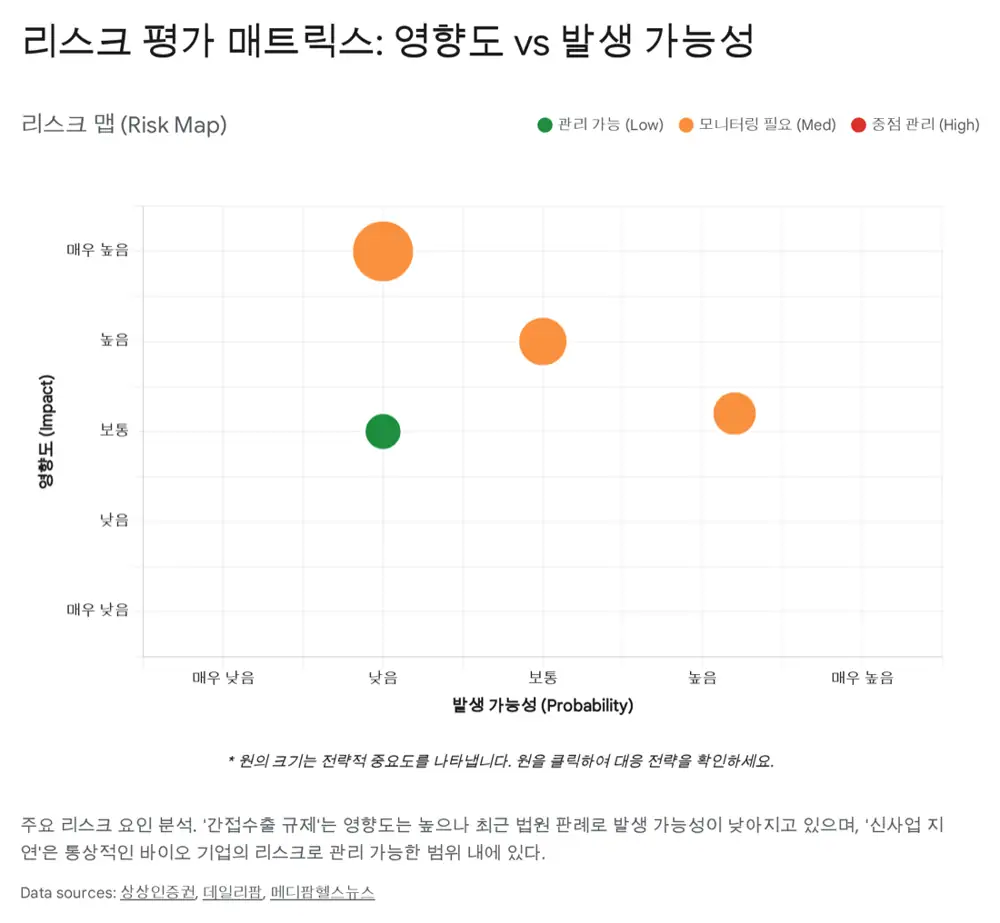

4. 리스크: 규제, 인허가, 경쟁

가장 직접적인 리스크는 국내 보툴리눔 톡신·필러 업계를 흔든 간접수출 논란입니다. 식약처가 국내 무역상을 통한 해외 수출 관행을 국내 판매로 해석하면서 국가출하승인 관련 행정처분이 발생했다는 맥락입니다.

- 간접수출: 바이오플러스를 포함한 관련 기업들은 행정소송을 진행 중이며, 법원이 다수 건에서 집행정지 가처분을 인용했다는 점을 원문은 언급합니다. 다만 최종 판결 전까지 법적 불확실성은 남습니다.

- 대응: 원문은 2024년 유통망 재편의 핵심 목표 중 하나가 간접수출 의존도 축소였고, 해외 직판과 파트너사 직접 수출 비중이 높아질수록 리스크가 희석될 것으로 봅니다.

- 인허가: 미국 FDA와 중국 NMPA 일정은 지연될 수 있습니다. 원문은 미국 진출 목표가 2026년이지만, 1~2년 지연 가능성을 보수적으로 반영해야 한다고 봅니다.

- 경쟁: 중국 저가 업체와 글로벌 메이저 브랜드 사이에서 시장 점유율을 확대해야 하며, 바이오플러스는 저가가 아닌 DVS 기반 프리미엄 니치 전략을 택하고 있습니다.

5. 2026~2028 로드맵: 하이난, 미국, 신사업

하이난

의료기기 2등급 GMP 승인, 3등급 허가와 코스메틱 생산 허가 진행. Made in China 생산으로 관세·원가 측면의 이점을 기대합니다.

BioPlus USA

2025년 3분기 100% 자회사 BioPlus USA Inc. 설립. 2026년 FDA 허가 목표 임상이 가치 재평가의 관건입니다.

GLP-1·톡신

마이크로니들 GLP-1과 내성 저감 톡신은 필러 중심 포트폴리오의 장기 성장 옵션입니다.

공식 사실: 원문은 2025년 말부터 하이난 필러 및 스킨부스터 보닉스 매출이 본격화될 수 있고, 미국 FDA 허가가 단순한 미국 진출을 넘어 글로벌 품질 인증 효과를 낼 수 있다고 봅니다.

해석: 2026년 이후 주가 재평가는 “허가 뉴스”보다 “실제 하이난 공장 가동률, 미국 임상 마일스톤, 직수출 데이터”가 따라붙을 때 강해질 가능성이 큽니다.

6. 지배구조와 자본정책

정현규 대표이사는 환경공학 박사 출신으로, 원문은 기술 중심 경영 철학이 본업 생체재료 기술과 연결된 사업 확장을 선호하는 스타일로 나타난다고 설명합니다. 최대주주 및 특수관계인 지분율은 안정적이며 오너 리스크는 제한적으로 해석됩니다.

다만 2025년 3분기 기준 성장자금 조달 과정에서 발행된 전환사채(CB)와 임직원 스톡옵션은 잠재 희석 요인입니다. 원문은 주가 상승 시 오버행이 될 수 있으나, 회사가 자사주 매입 등 주주가치 제고를 검토하고 있어 시장 충격은 제한적일 수 있다고 봅니다. 제가 볼 때 투자자는 CB 리픽싱 조건과 만기 도래 시점을 계속 확인해야 합니다.

7. 모니터링 체크리스트

- 관세청 TRASS 기준 분기별 수출 데이터, 특히 미국·유럽향 직수출 비중 증가 여부

- 중국 하이난 공장 가동률과 실제 매출 기여도

- FDA 임상 진행 상황과 구체적인 마일스톤 달성 여부

- 간접수출 소송의 최종 판결 방향과 직접수출 비중 변화

- CB 리픽싱, 만기, 스톡옵션 행사 가능성 등 오버행 관리

종합하면 바이오플러스는 기술 완성도와 고마진 이력이 있는 구조적 성장주로 볼 수 있지만, 제 판단의 핵심 조건은 2026년 이후 해외 인허가와 생산 CAPA가 실제 매출과 현금흐름으로 전환되는지 확인하는 것입니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224156138986

- 2024.12.18 증권사 리포트: 바이오플러스, 4분기 실적 회복, 2025년 고성장 전망: https://contents.premium.naver.com/nomadand/nomad/contents/241218054106730et

- 메디팜헬스뉴스: 바이오플러스, 중국 하이난 의료관광특구 내 공장 GMP 승인 완료: https://www.medipharmhealth.co.kr/news/article.html?no=106446

- 데일리팜 뉴스 검색: https://m.dailypharm.com/user/news/search?dropBarMode=search&searchOption=any&searchKeyword=%23%EC%9D%B4%EA%B4%80&view_mode=pc&page=3

- 엔사이드 보도자료: 바이오플러스, 3분기 매출 실적 677억원, 작년 대비 81% 증가: https://press.reporternside.com/newsRead.php?no=1023035

- 아시아경제 CORE: 바이오플러스, 4분기 실적 회복, 2025년 고성장 기대: https://core.asiae.co.kr/article/2024121607520586161

- 뉴시스: 바이오플러스, 中 하이난 공장 GMP 승인 완료: https://mobile.newsis.com/view/NISX20250411_0003135418