DEEP RESEARCH · 아스테라시스

아스테라시스: FDA 승인 이후 미용 의료기기 성장성 점검

HIFU, RF, 소모품 반복 매출, 미국 진출 시나리오를 중심으로 정리했다.

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

아스테라시스는 기술 차별성, 소모품 반복 매출, FDA 승인 모멘텀이 동시에 있는 미용 의료기기 기업입니다. 다만 FDA 승인은 판매 자격이지 미국 시장 성공 보장이 아니므로 2026년 유통망 성과 확인이 중요합니다.

1. 회사와 지배구조

공식 사실: 2015년 7월 대한바이오메디칼로 설립됐고, 대한과학 헬스케어 사업부에서 출발했습니다. 2025년 9월 30일 기준 서은택 대표 34.53%, 김종석 CTO 6.40%, 이인호 CFO 3.88% 지분을 보유합니다.

2015-2019

기술 축적

HIFU 내재화와 펜 타입 Liftera 출시.

2020-2024

글로벌 확장

CE, ANVISA, MOH와 2022년 700만 불 수출의 탑.

2025

도약

코스닥 상장, Coolfase FDA 승인, CoolSoniq 출시.

2. 제품 포트폴리오

아스테라시스 제품 구조통증 감소와 반복 매출

LifteraHIFU, TDT, 10Hz

CoolfaseRF, DCC 직접 냉각

CoolSoniqHIFU+쿨링

소모품62.0% 매출 비중

설치 기반 확대가 소모품 반복 매출로 연결됩니다.

공식 사실: Liftera TDT는 10Hz 속도로 열 응고점을 형성하면서 통증을 낮추는 기술입니다. Coolfase는 2024년 출시된 모노폴라 RF 장비이며 DCC 직접 냉각으로 냉매 가스 비용과 통증을 줄입니다. 원문에는 보조 콘텐츠 링크도 포함되어 있습니다.

3. 숫자와 전망

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 소모품 비중 | 62.0% | 반복 매출 |

| 해외 매출 비중 | 66.1% | 글로벌 확장 |

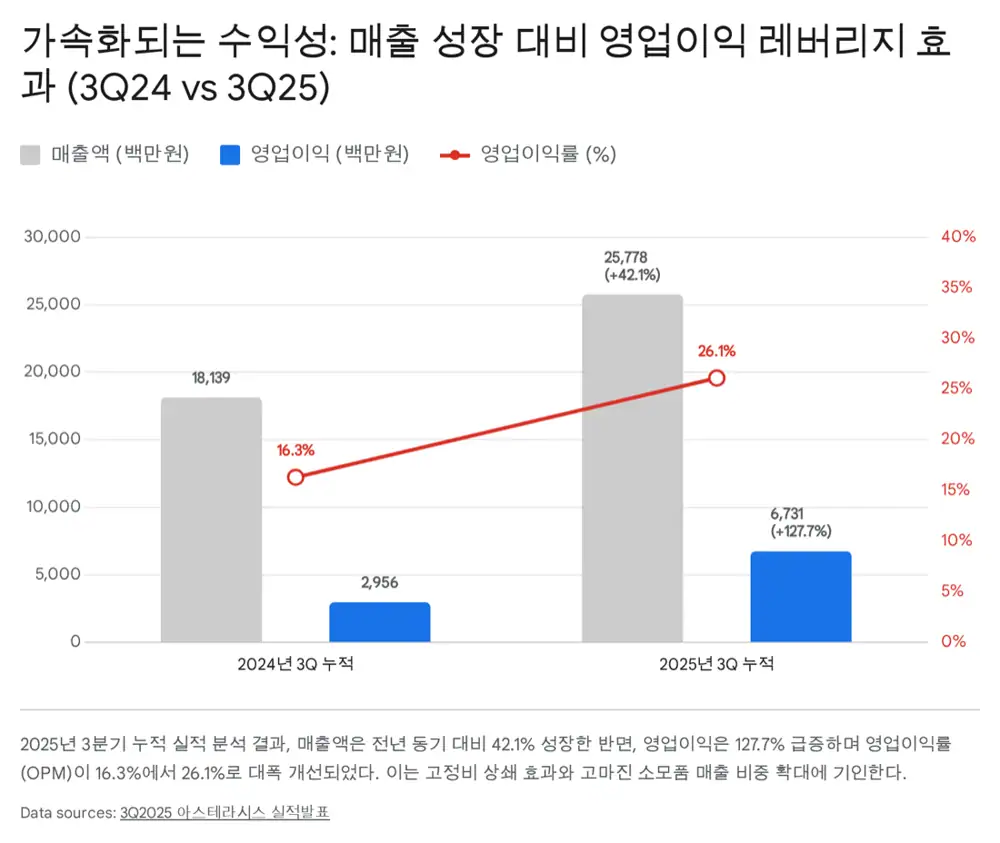

| 3Q25 매출 | 87.5억 원, YoY +29.2% | 성장 지속 |

| 3Q25 누적 매출 | 257.8억 원, YoY +42.1% | 신제품·해외 효과 |

| 3Q25 OPM | 26.3% | 2024년 16.3% 대비 개선 |

| 부채비율 | 7.27% | 재무 안정성 |

4. 밸류에이션과 리스크

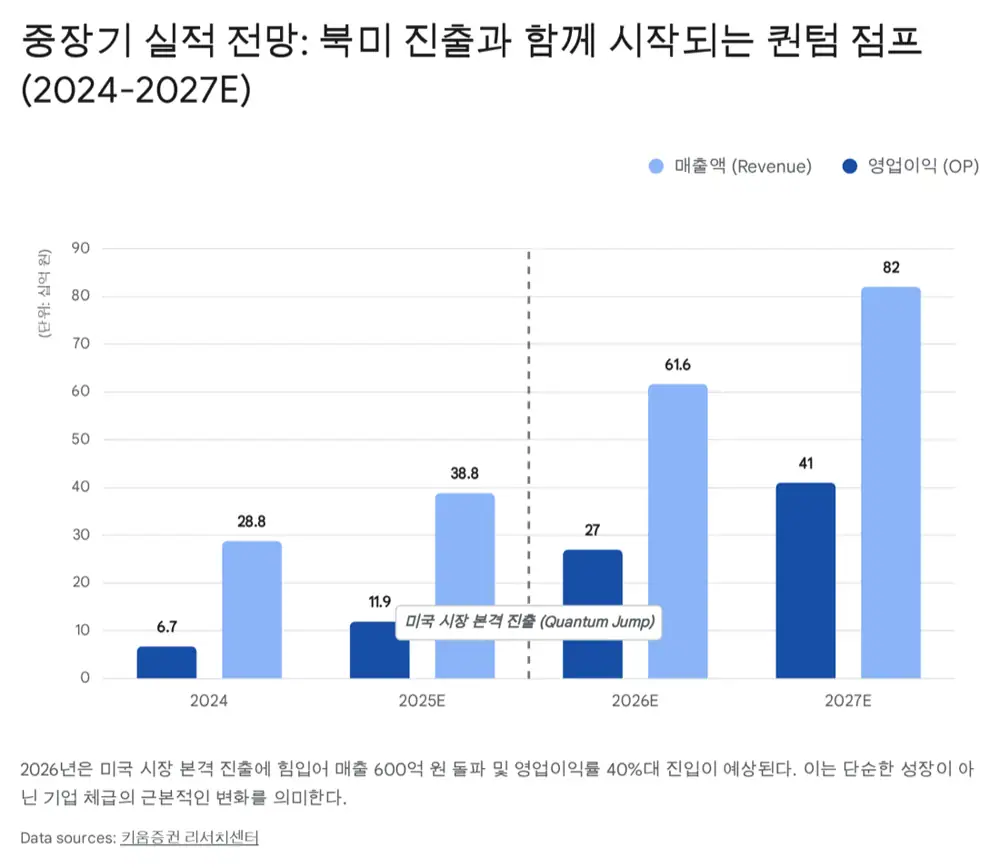

- 2025년 추정 매출 388억 원, 영업이익 119억 원, OPM 30.7%.

- 2026년 전망 매출 616억 원, 영업이익 270억 원, OPM 43.8%.

- 2027년 전망 매출 820억 원, 영업이익 410억 원.

- 2026년 예상 순이익 241억 원 기준 선행 PER 약 14~20배.

- 리스크는 미국 유통망, Key Doctor 마케팅, 보호예수·스톡옵션 오버행, 환율과 신흥국 변동성입니다.

5. 제 결론

아스테라시스는 소모품 비중 62.0%, 해외 매출 66.1%, FDA 승인 제품군이 핵심입니다. 2026년 미국 매출 비중이 10~15%까지 올라가는지 확인해야 합니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224155107138

- 자료 2: http://googleusercontent.com/assisted_ui_content/2

- 자료 3: https://asterasys.com/products/coolfase/

- 자료 4: https://v.daum.net/v/3mjPzWNdNo

- 자료 5: https://www.accessdata.fda.gov/cdrh_docs/pdf25/K250852.pdf

- 자료 6: https://asterasys.com/

- 자료 7: https://asterasys.com/about-us/history/

- 자료 8: https://luxaestheticclinic.com/treatment/hifu/liftera/

- 자료 9: https://www.sycamoremedispa.com.au/post/liftera-cool-painless-face-lift

- 자료 10: https://coolfase.com/

- 자료 11: https://asterasys.com/blog/imcas-asia-2025/

- 자료 12: https://biz.chosun.com/stock/market_trend/2025/10/20/BUPQCSXV6VEIBFIFTSLFQNKEDU/

- 자료 13: https://oec.world/en/profile/bilateral-country/tha/partner/bra

- 자료 14: https://biz.chosun.com/en/en-finance/2025/01/03/NIVX7XB6ARFN7GURG5VVCGVWRE/

- 자료 15: https://pharm.edaily.co.kr/News/Read?newsId=01164406642334560

- 자료 16: https://www.globalnewstop.com/news/articleView.html?idxno=1744

- 자료 17: https://simplywall.st/stocks/kr/healthcare/kosdaq-a214150/classys-shares/future

- 자료 18: https://www.gangnamskincenter.com/blog/shurink-vs-liftera-korea

- 자료 19: https://enprimiclinic.com/column/6819

- 자료 20: https://www.gangnamdermatologyclinic.com/blog/oligio-vs-thermage-koreas-most-popular-rf-treatments-compared

- 자료 21: https://enyaanclinic.com/trend/oligio-lifting-vs-thermage-flx-in-korea/