DEEP RESEARCH · 갤럭시아머니트리

갤럭시아머니트리 심층 분석: STO 법제화와 스테이블코인 경쟁의 교차점

전자결제 캐시카우 위에 디지털 자산 금융 플랫폼 전환이 얼마나 현실적인지 점검한다

0. 결론 먼저

저는 갤럭시아머니트리를 단순 PG사가 아니라, 안정적인 결제 현금흐름을 바탕으로 STO·블록체인 인프라에 베팅하는 디지털 자산 금융 플랫폼 후보로 봅니다. 다만 2026년 1월 기준 PER 약 80배와 2025년 3분기 말 부채비율 252.9%는 기대가 이미 상당 부분 가격에 반영되어 있음을 보여줍니다.

54.65%

조현준 회장 및 특수관계인 우호 지분 합계입니다.

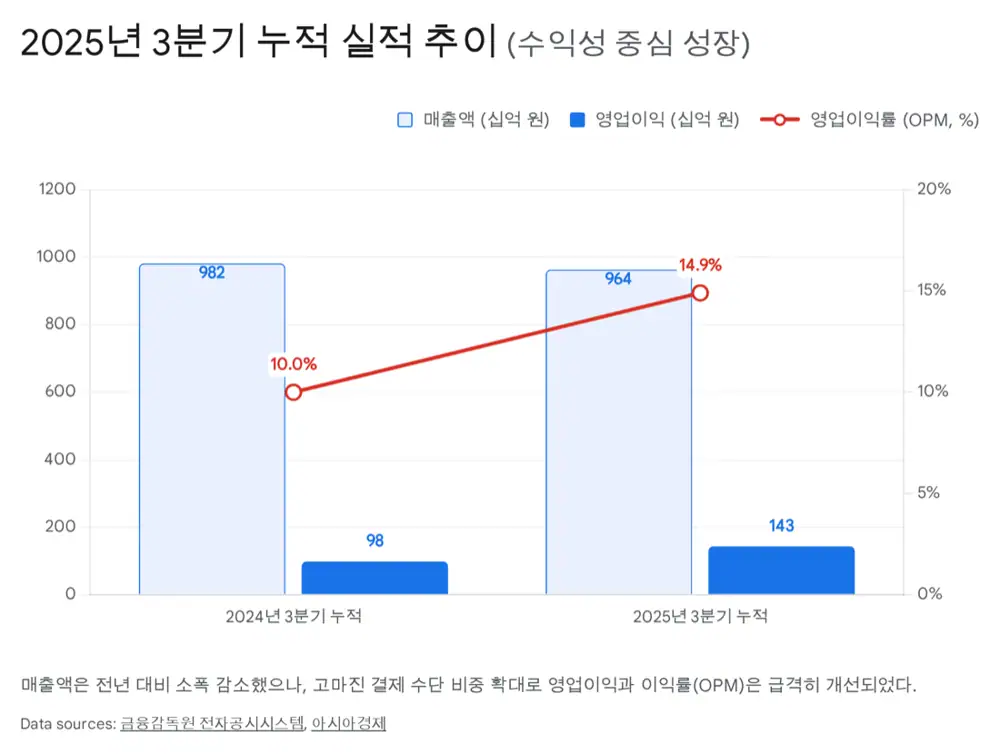

OPM 14.8%

매출은 964억 원으로 1.8% 감소했지만 영업이익은 143억 원으로 45.9% 증가했습니다.

367조 원

BCG가 제시한 2030년 국내 STO 시장 전망치입니다.

공식 사실: 원문은 2026년 1월 15일 자본시장법 및 전자증권법 개정안 통과를 STO 제도화의 핵심 전환점으로 정리합니다. 개정안은 공포 후 1년 뒤인 2027년 1월 시행이 예상된다고 설명합니다.

해석: 핵심은 발행자가 누가 되느냐보다 유통·월렛·가맹점 사용처를 누가 장악하느냐입니다. 은행이 스테이블코인 발행의 주도권을 잡더라도, 실사용 인프라에서는 갤럭시아머니트리 같은 PG 사업자의 역할이 남습니다.

1. 지배구조: 신사업을 밀 수 있는 오너십

2025년 3분기 말 기준 갤럭시아머니트리는 조현준 효성그룹 회장을 정점으로 하는 명확한 지배구조를 갖고 있습니다. 저는 이 구조가 규제 변화가 빠른 핀테크 사업에서 장기 투자와 빠른 의사결정을 가능하게 하는 요인이라고 봅니다.

| 주주 | 관계 | 보유 주식 수 | 지분율 | 의미 |

|---|---|---|---|---|

| 조현준 | 최대주주 | 12,940,141주 | 32.99% | 효성그룹 회장 |

| 갤럭시아에스엠 | 특수관계인 | 4,844,961주 | 12.35% | 조현준 회장 지배 기업 |

| 트리니티에셋매니지먼트 | 특수관계인 | 3,299,420주 | 8.41% | 조현준 회장 개인 회사 |

| 기타 특수관계자 | 임원 등 | 354,994주 | 0.90% | 우호 지분 |

| 최대주주 및 특수관계인 계 | - | 21,439,516주 | 54.65% | 안정적 경영권 |

| 기타 주주 | 소액주주 등 | 17,790,322주 | 45.35% | 유동 주식 |

| 합계 | - | 39,229,838주 | 100.00% | - |

원문은 2025년 4분기부터 2026년 1월까지 최대주주 및 특수관계인의 유의미한 지분 매도나 변동이 보고되지 않았다고 정리합니다. 이는 기존 결제 사업의 현금흐름으로 신사업 투자 재원을 일부 충당하고 있다는 신호로 해석할 수 있습니다.

2. 사업 포트폴리오: 결제에서 토큰 인프라로

연결 자회사 구조는 결제와 블록체인, 해외 확장을 함께 담고 있습니다. 갤럭시아메타버스는 GXA와 메타갤럭시아를 맡고, GALAXIA SG PTE. LTD.는 싱가포르 거점으로 글로벌 블록체인 실험을 담당하며, MoneyTree Vietnam은 동남아 O2O 쿠폰·결제 확장의 발판입니다.

3. 정책 지형: 스테이블코인과 STO가 동시에 열린다

원문은 2026년 1월을 한국 디지털 금융의 전환점으로 봅니다. 은행권은 원화 스테이블코인 발행과 이자 지급 허용을 논의했고, 핀테크 업계는 이 구조가 은행에 유리한 기울어진 운동장이 될 수 있다고 반발합니다.

| 정책 축 | 핵심 내용 | 갤럭시아머니트리 관점 |

|---|---|---|

| 은행권 스테이블코인 | 은행 주도 발행과 이자 지급 허용 논의 | 발행 주도권은 은행으로 갈 가능성이 있으나 사용처·정산·월렛 연동 기회는 남음 |

| 핀테크 반발 | 이자 지급은 스테이블코인을 결제 인프라가 아니라 투자상품처럼 만들 수 있다는 우려 | 글로벌 정합성과 혁신 경쟁 논리를 내세울 수 있음 |

| STO 법제화 | 분산원장 기반 증권 계좌부 인정, 투자계약증권·신탁수익증권 장외 유통 허용 | 항공기 엔진·신재생에너지 등 비정형 자산 유동화의 법적 근거 확보 |

| 발행·유통 분리 | 이해상충 방지를 위해 발행자와 중개업자를 분리 | 발행 인프라와 유통 플랫폼 양쪽에서 파이프라인 구축 가능 |

공식 사실: 금융위원회는 법 시행 전 공백을 줄이기 위해 토큰증권 협의체를 구성하고 세부 규율 마련에 착수한 것으로 원문은 정리합니다.

해석: 법 시행은 2027년 1월로 예상되지만, 2026년은 인프라 선점 경쟁의 해입니다. 혁신금융서비스 지정 경험이 있는 회사는 제도 시행 전부터 레퍼런스를 만들 수 있습니다.

4. 실적과 로드맵: 숫자는 본업 체질 개선을 가리킨다

2025년 3분기 누적 매출은 964억 원으로 전년 동기 982억 원 대비 1.8% 줄었지만, 영업이익은 143억 원으로 전년 동기 98억 원 대비 45.9% 증가했습니다. 영업이익률은 10.0%에서 14.8%로 4.8%p 개선되었습니다.

원문은 저마진 휴대폰 소액결제 비중 축소, 고마진 신용카드 결제와 B2B 대형 가맹점 거래 확대, 머니트리카드 매출의 전년 대비 70% 이상 성장을 이익 개선 요인으로 봅니다.

혁신금융서비스

2024년 4월 항공기 엔진 신탁수익증권 거래 유통 서비스가 혁신금융서비스로 지정되었습니다.

2025년 9월 신청

신탁수익증권 투자중개업 인가 신청은 STO 밸류체인 장악 전략의 일부입니다.

5만 점포·500만 앱

전국 5만여 개 편의점 기반 결제망과 500만 다운로드 머니트리 앱이 실사용 인프라입니다.

항공기 엔진 신탁수익증권 모델은 SPC가 엔진을 매입·신탁하고 수익증권을 발행한 뒤, 엔진 리스료를 배당 재원으로 삼는 구조입니다. 부동산·미술품 조각투자와 달리 글로벌 수요, 리스료, 잔존가치 추정이 비교적 명확하다는 점을 차별화 포인트로 봅니다.

5. 기회와 리스크

기회

- STO 법제화와 함께 시장이 열리면 혁신금융서비스 지정 경험과 항공기 엔진이라는 차별화 자산이 선점 효과로 이어질 수 있습니다.

- 정부의 2026년 경제성장전략에 디지털 자산 제도화가 포함되며 기관 자금 유입 가능성이 커졌습니다.

- 결제 사업의 이익 체력이 신사업 투자 부담을 완충합니다.

리스크

- 스테이블코인 발행 주체가 은행 독점 형태로 굳어지면 핀테크의 확장성은 제한될 수 있습니다.

- STO 장외거래소 인가가 지연되거나 기준이 과도하게 엄격하면 사업 속도 조절이 불가피합니다.

- 2026년 1월 기준 PER 약 80배는 STO 기대가 선반영된 밸류에이션 부담입니다.

- 2025년 3분기 말 부채비율은 252.9%로 전년 말 대비 27.7%p 상승했습니다. 선정산 대출 등 운영자금 성격이 강하더라도 고금리 환경에서는 금융비용 부담을 봐야 합니다.

6. 제 판단

저는 갤럭시아머니트리의 핵심 투자 포인트를 “발행자가 아니라 사용처와 유통 인프라”로 정리합니다. 은행이 원화 스테이블코인을 발행해도, 실제 결제·정산·월렛 연동과 가맹점 확보는 별개의 경쟁입니다.

다만 이 회사는 이미 높은 기대를 가격에 담고 있습니다. 그래서 2026년에 확인해야 할 것은 구호가 아니라 실제 거래 규모, 항공기 엔진 STO 상품 출시 속도, 투자중개업 인가, 그리고 본업 OPM이 계속 14%대 이상을 유지할 수 있는지입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224153772411

- 서울경제: 토큰증권 제도권 안착: https://www.sedaily.com/NewsView/2K7CMOZ6K5

- 이투데이: 토큰증권법 본회의 통과: https://www.etoday.co.kr/news/view/2546043

- 금융위원회 보도자료: https://www.fsc.go.kr/no010101/86064?srchCtgry=&curPage=&srchKey=&srchText=&srchBeginDt=&srchEndDt=

- 전자신문: 은행권 스테이블코인 이자 논의: https://www.etnews.com/20260119000315

- WiseReport 지분현황: https://comp.wisereport.co.kr/company/c1070001.aspx?cmp_cd=094480&cn=

- 아이뉴스24: 갤럭시아그룹 지배구조: https://www.inews24.com/view/1537778

- 파이낸스스코프: 갤럭시아 스테이블코인: https://www.finance-scope.com/article/view/scp202507010011

- 전자신문 모바일: 은행권 이자 허용 요구: https://m.etnews.com/20260119000315

- Bank Policy Institute: Stablecoin interest risks: https://bpi.com/the-risks-from-allowing-stablecoins-to-pay-interest/

- Galaxy: GENIUS Act stablecoin regulation: https://www.galaxy.com/insights/research/genius-act-stablecoin-regulation

- 연합인포맥스: 한국형 스테이블코인 쟁점: https://news.einfomax.co.kr/news/articleView.html?idxno=4393298

- KDI 경제정보센터: 토큰증권 법안 통과: https://eiec.kdi.re.kr/policy/materialView.do?num=276006

- 아시아경제: 결제 사업 실적 견인: https://cm.asiae.co.kr/article/2025121508241069475

- 프라임경제: 스테이블코인·STO 모멘텀: https://m.newsprime.co.kr/section_view.html?no=694879

- 인사이드비나: 에셋체인 투자: http://www.insidevina.com/news/articleView.html?idxno=24539

- 뉴시스: 지엘리서치 분석: https://mobile.newsis.com/view/NISX20250703_0003237244

- 조세일보: 토큰증권 법안 통과: https://m.joseilbo.com/news/view.htm?newsid=560854

- 연합뉴스: 2026 성장전략: https://www.yna.co.kr/view/AKR20260109031100002

- 시사오늘: STO 인가지연: http://www.sisaon.co.kr/news/articleView.html?idxno=179676

- Goover: 갤럭시아머니트리 분석: https://seo.goover.ai/report/202601/go-public-report-ko-66094a89-1969-4c64-8fa1-21acdaf08755-0-0.html

- Investing.com: Galaxia Moneytree: https://in.investing.com/equities/galaxia-communications-co-ltd