DEEP RESEARCH · 뉴로메카

뉴로메카: 삼성 운용사 지분투자와 로봇 파운드리 가설

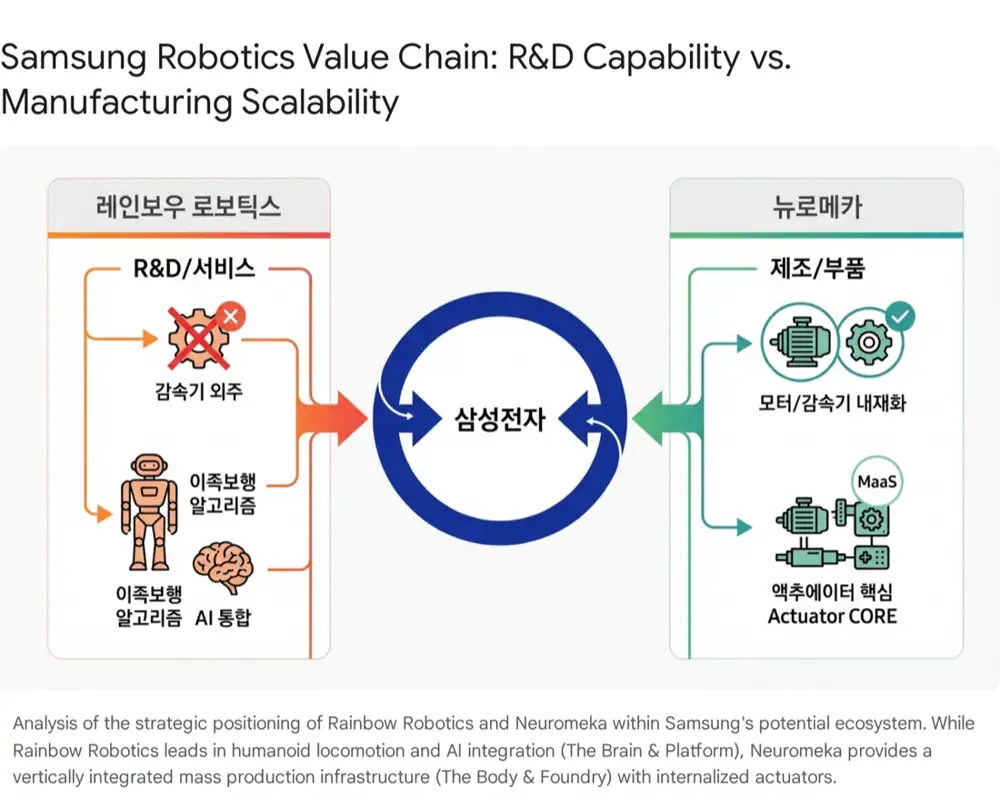

삼성 로봇 밸류체인, 레인보우로보틱스와의 보완성, CORE 부품 내재화를 정리했다.

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

삼성자산운용과 삼성액티브자산운용의 뉴로메카 각각 5.04%, 합산 10.08% 지분 취득은 단순 투자로 공시됐지만, 저는 삼성 로봇 밸류체인의 공급망 헤지로 해석합니다.

1. 사업 모델

공식 사실: 뉴로메카는 2013년 2월 14일 포항공대 출신 박종훈 대표가 설립했습니다. 2025년 3분기 기준 매출 비중은 로봇 제품 약 53%, 자동화 솔루션 약 45%입니다.

Cobot

Indy

충돌 감지와 직접 교시를 갖춘 협동로봇입니다.

Parts

CORE

모터, 감속기, 제어기, 브레이크, 엔코더 통합 액추에이터입니다.

Foundry

로볼루션

설계부터 양산과 오버홀까지 맡는 로봇 파운드리입니다.

2. 재무와 생산능력

공식 사실: 2024년 영업활동 현금흐름은 약 -219억 원, 2025년 3분기 누적 영업손실은 약 113억 원입니다. 2024년 CAPEX는 약 137억 원, 재무활동 현금유입은 약 303억 원입니다.

| 항목 | 수치 | 의미 |

|---|---|---|

| 포항 3공장 | 연 18,000대 목표 | 양산 기반 |

| 창원 로볼루션 | 연 2,800대 | 파운드리 가동 |

| Eir | 2026년 3월 단계 생산 | 휴머노이드 옵션 |

| IPO | 약 220억 원 | 2022년 11월 조달 |

| CB | 400억 원 + 100억 원 | 오버행 관리 |

3. 삼성 투 트랙 가설

삼성 로봇 밸류체인원문 기반 해석

레인보우Brain & Platform

뉴로메카Body & Foundry

삼성전자공정 자동화

삼성 운용사지분 선점

감속기와 양산 병목을 낮추는 구조입니다.

해석: 레인보우로보틱스는 휴머노이드 원천 기술이 강하지만 정밀 감속기 외주 의존이 병목으로 제시됩니다. 뉴로메카는 하모닉 드라이브 감속기까지 포함한 CORE 내재화가 차별점입니다.

4. 고객·정책·리스크

- 고객: 교촌에프앤비, 고피자, 포스코, HD현대로보틱스, 삼성디스플레이, LG디스플레이, CTNS가 언급됩니다.

- 정책: 제4차 지능형 로봇 기본계획은 2030년 로봇 산업 20조 원 이상, 핵심 부품 국산화율 80%를 목표로 합니다.

- 리스크: CB 오버행, 지속 영업손실, 삼성전자 직접 계약 가시화 여부입니다.

5. 제 결론

뉴로메카는 완제품 로봇주보다 부품 내재화와 파운드리 역량을 가진 제조 인프라 후보로 봐야 합니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224153682667

- 자료 2: https://m.news.zum.com/articles/103386318/%EB%89%B4%EB%A1%9C%EB%A9%94%EC%B9%B4-%EC%82%BC%EC%84%B1%EC%9E%90%EC%82%B0%EC%9A%B4%EC%9A%A9-%EC%9E%90%EC%82%AC-%EC%A7%80%EB%B6%84-5-04-%EC%B7%A8%EB%93%9D-%EB%8B%A8%EC%88%9C%ED%88%AC%EC%9E%90-%EB%AA%A9%EC%A0%81

- 자료 3: https://m.news.zum.com/articles/103404134/%EB%89%B4%EB%A1%9C%EB%A9%94%EC%B9%B4-%EC%A3%BC%EA%B0%80-21-%EA%B8%89%EB%93%B1-%EC%82%BC%EC%84%B1%EA%B3%84%EC%97%B4-%EC%9A%B4%EC%9A%A9%EC%82%AC-%EC%A7%80%EB%B6%84-%ED%99%95%EB%B3%B4

- 자료 4: https://www.irobotnews.com/news/articleView.html?idxno=44439

- 자료 5: https://www.hannovermesse.de/apollo/hannover_messe_2024/obs/Binary/A1346244/Neuromeka_Company_Profile_EN%28videoless%29-3MB.pdf

- 자료 6: http://docs.neuromeka.com/3.2.0/en/MobyAPI/section1/

- 자료 7: https://alphabiz.co.kr/news/view/1065591839759610

- 자료 8: https://en.neuromeka.com/robotparts

- 자료 9: http://docs.neuromeka.com/3.0.0/en/resources/CORE/NRMK_CORE500_Specs_R02_20190723.pdf

- 자료 10: https://www.irobotnews.com/news/articleView.html?idxno=44148

- 자료 11: https://www.irobotnews.com/news/articleView.html?idxno=41405

- 자료 12: https://www.investing.com/equities/neuromeka-cash-flow

- 자료 13: https://www-proxy.stockopedia.com/share-prices/neuromeka-co-KOSDAQ:348340/cashflow/

- 자료 14: https://www.businesskorea.co.kr/news/articleView.html?idxno=102693

- 자료 15: https://www.perplexity.ai/finance/348340.KQ/financials

- 자료 16: https://www.hellot.net/news/article.html?no=108796

- 자료 17: https://biz.chosun.com/en/en-industry/2025/12/02/2WW75DJ525HN5FKTFMGLBFGW2A/

- 자료 18: https://www.kedglobal.com/robotics/newsView/ked202412010002

- 자료 19: https://eiec.kdi.re.kr/policy/callDownload.do?num=247119&filenum=2&dtime=20240121104657

- 자료 20: https://www.industrynews.co.kr/news/articleView.html?idxno=57736

- 자료 21: https://www.samsungfund.com/download/SAM_ProfileBook_2025_Eng.pdf

- 자료 22: https://www.eenewseurope.com/en/samsung-accelerates-move-into-humanoid-robots/

- 자료 23: https://www.rainbow-robotics.com/en_rb

- 자료 24: https://www.neuromeka.com/post/%EA%B2%BD%EB%B6%81%EB%8F%84%EC%A7%80%EC%82%AC%EC%83%81-%EB%89%B4%EB%A1%9C%EB%A9%94%EC%B9%B4-%EB%A1%9C%EB%B4%87-%EC%82%B0%EC%97%85-%EB%AF%B8%EB%9E%98-%EC%84%A0%EB%8F%84-%EB%8F%85%EC%B0%BD%EC%A0%81-%EC%83%9D%ED%83%9C%EA%B3%84-%EA%B5%AC%EC%B6%95

- 자료 25: https://en.neuromeka.com/post/neuromeka-to-unveil-eir-a-physical-ai-humanoid-platform-at-ces-2026

- 자료 26: https://www.newswhoplus.com/news/articleView.html?idxno=51737