DEEP RESEARCH · 카카오페이

카카오페이 심층 분석: 거버넌스 불확실성과 규제 역풍 속의 턴어라운드

알리페이 오버행, 원화 스테이블코인 규제, 3Q25 실적 개선을 함께 점검한다

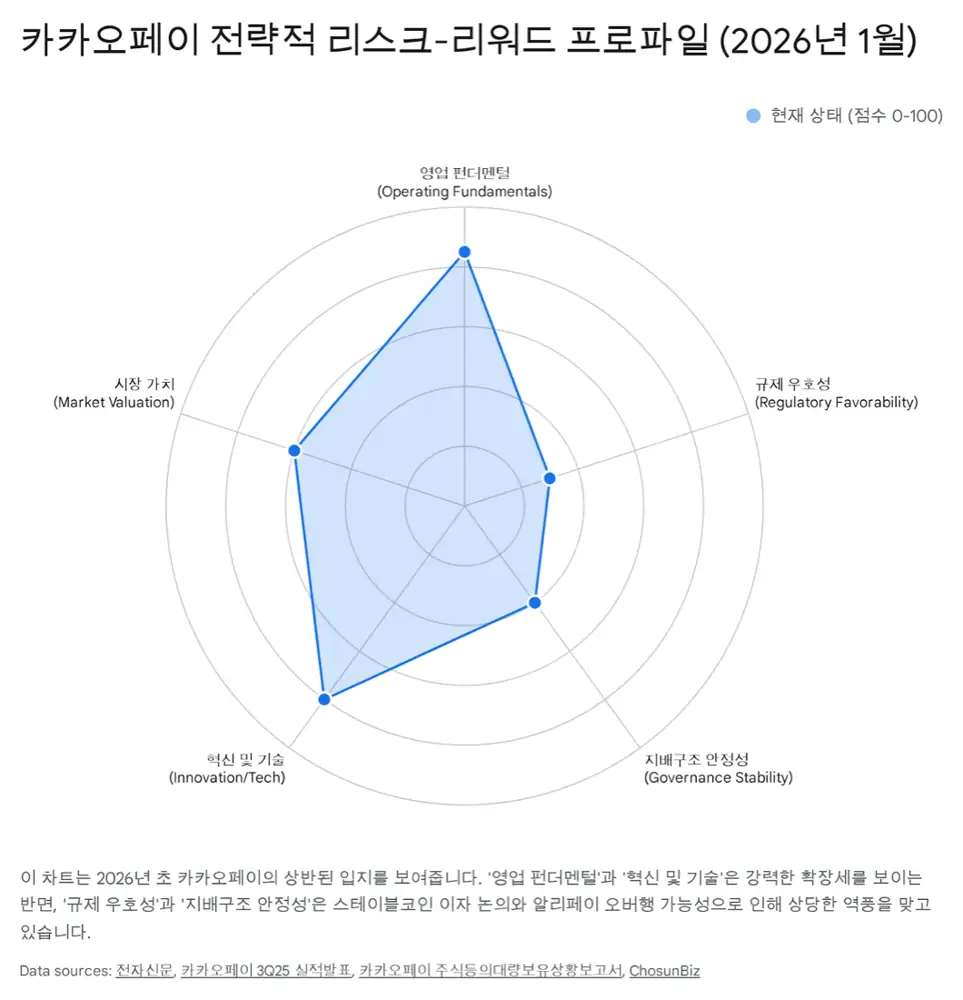

0. 결론 먼저

2026년 1월의 카카오페이는 펀더멘털 턴어라운드와 외부 리스크가 정면으로 충돌하는 구간에 있다. 저는 3Q25 실적 개선은 분명한 진전으로 보지만, 알리페이 지분 회수와 은행권 스테이블코인 논의가 해소되기 전까지는 공격적 매수보다 관망 후 분할 접근 또는 트레이딩 관점이 더 현실적이라고 본다.

알리페이 오버행

2026년 1월 14일 기준 1,164만8,791주가 대차계약 종결로 회수되며 보유 주식은 3,657만7,072주, 지분율은 27.07%가 됐다.

은행 스테이블코인

은행 발행 코인에만 이자 지급이 허용되면 이자가 없는 카카오페이머니에서 은행 코인으로 자금 이동이 발생할 수 있다.

3Q25 턴어라운드

3Q25 매출 2,384억 원, 영업이익 158억 원, 순이익 191억 원으로 역대 최대 분기 이익을 기록했다.

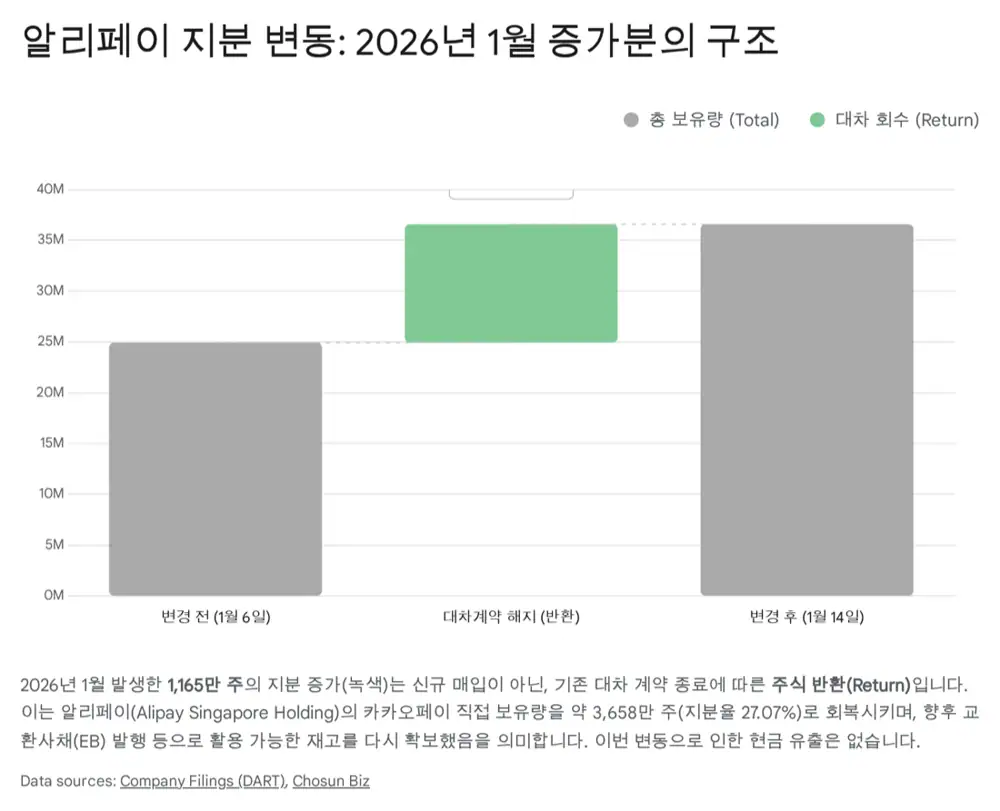

1. 알리페이 지분 변동: 매수가 아니라 회수다

공식 사실: 원문은 2026년 1월 16일 공시된 알리페이 싱가포르 홀딩스의 지분율 증가가 전략적 매입이 아니라 “대차계약 종결에 따른 주식 회수”라고 정리한다. 추가 확보 물량은 11,648,791주이며, 총 보유 주식은 24,928,281주에서 36,577,072주로 늘었다.

| 항목 | 원문 수치 | 제가 보는 의미 |

|---|---|---|

| 공시 기준일 | 2026년 1월 14일 | 1월 중순 수급 이슈의 출발점 |

| 회수 주식 수 | 11,648,791주 | 대차 상태였던 물량이 다시 알리페이 직접 보유분으로 이동 |

| 총 보유 주식 | 36,577,072주 | 기존 24,928,281주 대비 크게 증가 |

| 지분율 | 27.07% | 2대 주주 물량의 잠재 처분 가능성이 재부각 |

| 잠재 매도 대기 물량 | 전체 발행 주식의 약 8.6% | 주가 상승 시마다 오버행 저항으로 작용 가능 |

이 사건의 배경에는 2025년 7월과 10월에 진행된 알리페이의 교환사채(EB) 발행이 있다. EB 투자자와 주관사는 델타 헤징을 위해 알리페이로부터 카카오페이 주식을 빌렸고, 이번 회수는 그 대차나 헤지 포지션 일부가 종료되었음을 뜻한다.

해석: 저는 이 지분 증가를 호재성 매수 신호로 보지 않는다. 대차 중이던 주식은 임의 처분이 제한적이지만, 직접 보유분으로 돌아온 뒤에는 블록딜이나 추가 EB의 기초자산으로 다시 활용될 수 있다. 알리페이는 2022년 6월 500만 주, 2023년 3월 295만 주 블록딜로 지분을 줄인 이력이 있어 이 물량은 ‘재장전’에 가깝다.

2. 스테이블코인 규제: 선불충전금 모델의 방어전

공식 사실: 원문은 2026년 1월 15일 은행연합회가 주요 시중은행을 소집해 은행 중심의 단일 스테이블코인 발행 모델과 이자 지급 허용을 논의했다고 설명한다. 은행권의 명분은 예금 방어와 토큰화 예금 형태의 디지털 수신 기반 확장이다.

카카오페이머니는 결제와 송금의 기반이지만 이자를 지급하지 않는다. 만약 은행 스테이블코인이 연 2~3% 이자를 제공한다면 합리적인 사용자는 유휴 자금을 은행 코인으로 이동시킬 유인이 생긴다. 선불충전금 잔고는 사용자를 플랫폼에 머물게 하는 장치이기 때문에, 잔고 감소는 방문 빈도와 체류 시간, 대출·투자 등 크로스셀링 기회까지 약화시킬 수 있다.

해석: 미국 GENIUS Act처럼 스테이블코인 보유자에게 이자나 수익 지급을 금지하는 방향은 핀테크 업계 논리에 힘을 실어준다. 다만 원문 기준 정부 여당은 1월 20일경 최종 안을 확정할 예정이고 야당은 은행 독점 모델에 반대하고 있어, 실제 입법 결과가 카카오페이의 밸류에이션 할인 폭을 결정할 변수다.

카카오페이의 대응은 두 갈래다. 첫째, NFT·지역화폐·다양한 스테이블코인을 담는 슈퍼 월렛으로 범용성과 편의성을 강조한다. 둘째, 이자를 줄 수 없는 선불금의 한계를 카카오페이증권 계좌로 보완한다. 증권 계좌 예탁금 이용료는 합법적이므로 유휴 자금을 증권 계좌로 유도하는 방식이다.

3. 3Q25 실적: 금융 플랫폼 전환의 숫자

공식 사실: 2025년 3분기 카카오페이는 매출액 2,384억 원, 영업이익 158억 원, 당기순이익 191억 원을 기록했다. EBITDA는 241억 원으로 전년 동기 대비 1,306% 증가했다.

| 구분 | 원문 수치 | 의미 |

|---|---|---|

| 금융 서비스 | 947억 원, YoY +72.0%, 매출 비중 40% | 증권·보험 중심 고마진 영역이 성장축으로 부상 |

| 플랫폼 서비스 | YoY +69.2% | 광고와 카드 추천 수익화가 진행 중 |

| 결제 서비스 | 1,297억 원, YoY +5.5% | 가장 큰 매출원이지만 성장률은 안정화 |

| Stickiness | 27.8% | MAU 대비 DAU 비중 상승 |

| ATPU | 75건, YoY +43% | 결제·송금·투자·보험 활동 빈도 증가 |

해석: 이 실적은 카카오페이가 저마진 결제 앱에서 투자·보험·자산관리 앱으로 이동하고 있음을 보여준다. 매출 규모 확대가 영업 레버리지를 만들기 시작했고, 사용자의 활동성도 은행권 공세에 맞설 방어 자산이 되고 있다.

4. 밸류에이션: 할인 요인과 리레이팅 조건

원문은 2026년 1월 현재 증권가 12개월 목표주가 평균을 약 52,370원으로, 현재 거래 가격대를 48,000~51,000원으로 제시한다. 12개월 선행 EV/EBITDA는 약 22.9배, 2026년 영업이익 성장률 전망은 +38~47%, P/B는 1.9배 수준으로 정리되어 있다.

긍정적 시나리오

- 디지털자산기본법 제정 과정에서 핀테크의 스테이블코인 발행 또는 유통 참여가 보장된다.

- 카카오페이증권이 연간 흑자 전환에 성공한다.

- Alipay+ 연동 해외 결제 매출이 본격화되며 밸류에이션 확장이 가능해진다.

부정적 시나리오

- 은행권이 스테이블코인 이자 지급 권한을 독점한다.

- 알리페이가 회수 물량을 활용해 추가 블록딜을 진행한다.

- 오버행과 규제 리스크가 동시에 부각되면 주가는 박스권 하단에 머물거나 조정받을 수 있다.

5. 체크리스트

- 1월 말~2월 초로 예정된 디지털자산기본법 국회 논의 결과

- 은행 발행 스테이블코인 이자 지급 허용 여부

- 알리페이의 회수 주식 11,648,791주 활용 방식

- 카카오페이증권 흑자 전환과 금융 서비스 매출 비중 유지 여부

- Stickiness 27.8%, ATPU 75건의 개선 추세가 이어지는지

결론적으로 저는 카카오페이를 성장통과 도약의 경계에 있는 종목으로 본다. 수익 모델은 다변화되고 사용자 기반은 견고해졌지만, 오버행과 규제 리스크가 아직 할인 요인으로 남아 있다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224153680263

- 참고 자료 1: Shinhan Securities cautions Kakao Pay on overhang risk, maintains neutral rating

- 참고 자료 2: The Stablecoin Dilemma: Between Bank Control and Fintech Innovation in Korea's New Digital Asset & Cryptocurrency Act

- 참고 자료 3: Alipay accelerates Kakao Pay divestment as stock price plunges after bond issuance

- 참고 자료 4: Alipay Issues Another Exchangeable Bond Backed by Kakao Pay Shares

- 참고 자료 5: Ant Group's Stake Sale Sparks Concerns Over Kakao Pay Stock Volatility

- 참고 자료 6: South Korean Banks Push for Interest-Bearing Won Stablecoin

- 참고 자료 7: What You Need To Know About the New Stablecoin Legislation

- 참고 자료 8: GENIUS Act means for stablecoin issuers and banks

- 참고 자료 9: Kakao Group digital financial ecosystem report

- 참고 자료 10: Hana Financial Group consortium report

- 참고 자료 11: KakaoPay Corp Q3-2025 Earnings Call

- 참고 자료 12: KakaoPay Corp stock forecast and price target

- 참고 자료 13: KakaoPay Corp stock price

- 참고 자료 14: Kakao Pay public comps and valuation multiples

- 참고 자료 15: Kakao research report

- 참고 자료 16: Kakao Pay valuation