DEEP RESEARCH · 이수스페셜티케미컬

이수스페셜티케미컬: H₂S 해자와 황화리튬 전고체 배터리 옵션

정밀화학 캐시카우, TDM 과점 구조, Li₂S 상업화 로드맵을 Q/P/C 관점에서 점검한다

0. 결론 먼저

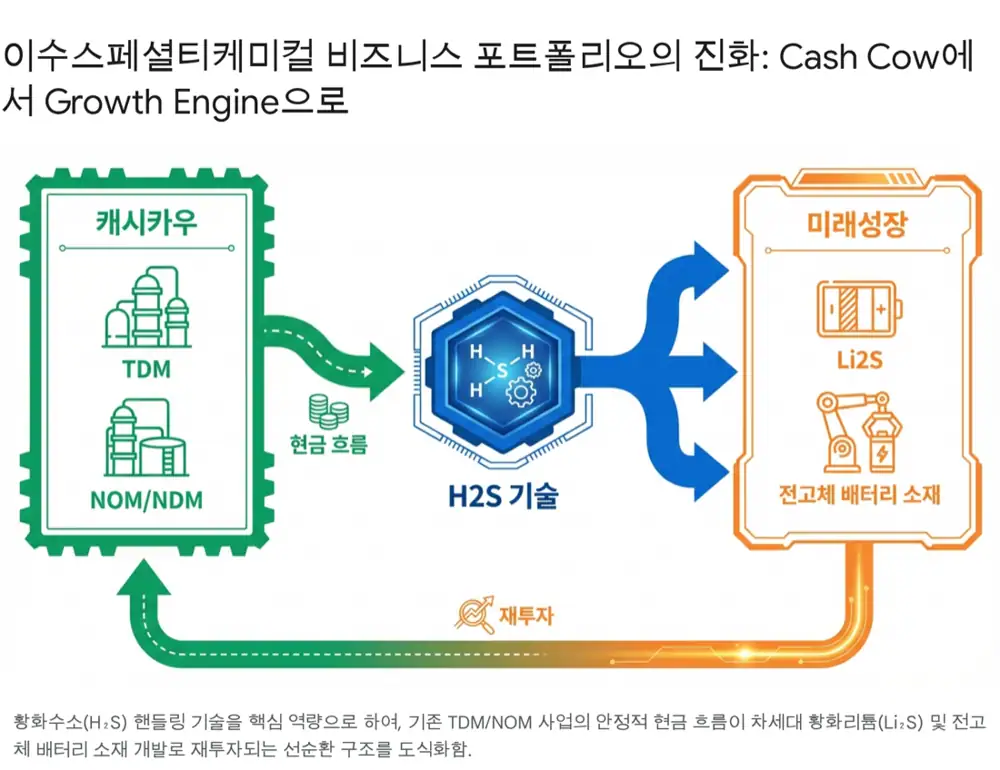

제가 보는 핵심은 이수스페셜티케미컬이 단순한 정밀화학 회사가 아니라, 위험하고 다루기 어려운 황화수소(H₂S)를 안전하게 다루는 역량으로 현재의 TDM 캐시카우와 미래의 Li₂S 전고체 소재를 동시에 연결한다는 점입니다.

공식 사실: 원문은 2025년 12월 16일 정정 공시된 중국석유물자유한공사(CPMC)와의 약 230억 원 공급 계약, 최근 매출액 대비 19.6% 규모, 2026년 3월까지의 계약 기간을 핵심 근거로 제시합니다.

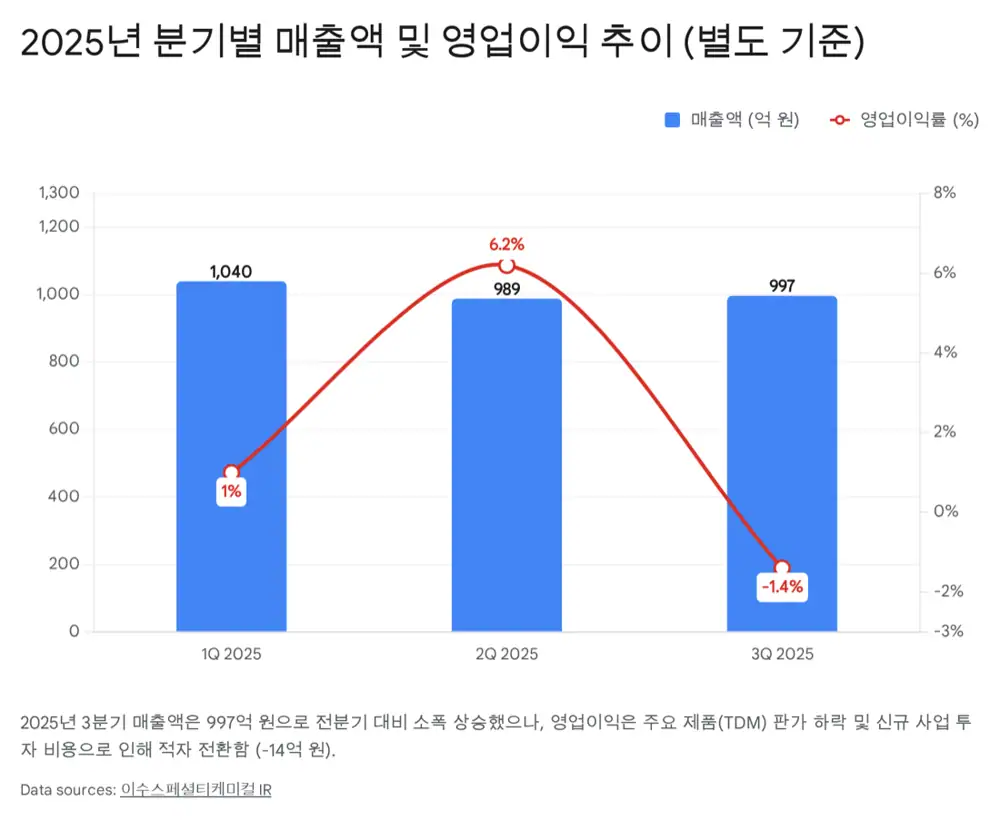

해석: 2025년 3분기 TDM 판가 약세와 영업적자 -14억 원은 단기 사이클 부담이지만, H₂S 내재화와 글로벌 과점 구조가 유지된다면 본업은 신사업 투자 기간의 완충재가 될 수 있습니다.

TDM 과점

상업 생산자는 이수스페셜티케미컬, Arkema, Chevron Phillips 등 3개사로 원문은 정리합니다.

230억 원

CPMC 공급 계약은 중국 ABS 체인 안에서 소재 지위가 유지되고 있음을 보여줍니다.

20t → 150t → 500t+

20톤 데모 플랜트에서 150톤 상업 설비로 넘어가고, 수요에 따라 500톤 이상 확장 가능한 구상입니다.

1. 회사의 본질: 정밀화학 순수 기업으로 재편

이수스페셜티케미컬은 2023년 5월 이수화학의 정밀화학 및 전고체 전지 소재 사업 부문이 인적분할되어 만들어졌습니다. 원문은 기존 석유화학 사업의 경기 민감도에 가려졌던 정밀화학의 고수익성과 전고체 소재 잠재력이 분할을 통해 더 선명하게 드러났다고 봅니다.

2024년 4월에는 정밀화학 판매를 담당하던 이수엑사켐의 관련 사업 부문을 소규모 합병 방식으로 흡수했습니다. 제조와 판매를 일원화해 판매 수수료를 줄이고, 가격 정책과 고객 대응 속도를 높이며, Li₂S 같은 신규 소재의 기술 영업 효율을 끌어올리려는 구조입니다.

2. 본업 분석: TDM과 NOM/NDM의 방어력

공식 사실: TDM은 SBR과 ABS 중합 반응에서 분자량을 조절하는 필수 첨가제이며, 원문은 고객사가 공급처를 쉽게 바꾸기 어려운 lock-in 성격을 강조합니다.

| 제품 | 용도 | 원문상 투자 포인트 |

|---|---|---|

| TDM | SBR, ABS 수지 중합 첨가제 | 글로벌 과점과 중국 ABS 증설에 따른 구조적 수요 |

| NOM | LED·반도체용 화학약품 원료 | IT 산업 성장과 연동되는 고부가 틈새 제품 |

| NDM | 윤활유 첨가제, 금속 가공유, 광학 필름 코팅제 | 2025년 3분기 아시아 신규 거래처 확보로 판매량 증가 |

| Base-Oil 등 기타 | 정밀화학 보완 제품 | 원문은 전분기 대비 판매량 28% 증가를 언급합니다. |

해석: 유럽 ABS 가동률 하락과 저가 경쟁으로 TDM 가격이 눌렸지만, 원가 우위가 있는 회사가 다운사이클에서 더 오래 버틸 가능성이 큽니다. 2026년 ABS 가동률 회복 여부가 본업 정상화의 관전 포인트입니다.

3. 전고체 소재: Li₂S가 옵션이 되는 이유

전고체 배터리는 액체 전해질을 고체로 바꿔 화재 위험을 낮추고 에너지 밀도를 높이는 차세대 배터리입니다. 원문은 전기차용 전고체에서 황화물계가 이온 전도도와 성형성 측면에서 유리하다고 보고, 삼성SDI, Toyota, CATL 등 글로벌 기업들이 황화물계를 채택하는 이유도 여기에 있다고 설명합니다.

황화물계 고체 전해질의 핵심 원료인 황화리튬(Li₂S)은 전해질 원가의 약 70~80%를 차지할 정도로 비중이 높지만, 공정 난이도와 가격이 상용화의 걸림돌입니다. 원문은 이수스페셜티케미컬의 차별점을 고가 리튬 금속 대신 수산화리튬(LiOH)과 자체 H₂S를 반응시키는 습식 공법에서 찾습니다.

LiOH + H₂S

상대적으로 저렴한 원료와 내재화된 H₂S를 활용해 원가를 낮추는 공법입니다.

고순도 관리

수분에 취약한 전고체 소재 특성상 반도체용 초고순도 화학약품 경험이 품질 관리 자산이 됩니다.

852억 원 투자

2025년 8월 이사회가 울산 Li₂S 전용 공장 신규 시설 투자를 결정한 것으로 원문은 정리합니다.

4. 증설과 파트너십 로드맵

| 시점 | 내용 | 의미 |

|---|---|---|

| 2022년 11월 | 연산 20톤 데모 플랜트 준공 | 연구소 수준을 넘어 시제품 생산 단계 진입 |

| 2023년 상반기 | 삼성SDI 수원 S-라인 가동 | Li₂S 시제품 공급과 품질 인증 진행 |

| 2025년 9월 | 울산 상업 설비 착공 | 초기 150톤 규모 상업화 체제 준비 |

| 2026년 6월 예정 | 공장 완공 목표 | 삼성SDI 등 고객사의 2027년 양산 일정과 맞물림 |

| 향후 | 최대 500톤 이상 확장 가능 설계 | 수요 확인 후 단계적 Q 증가 가능성 |

파트너십 측면에서는 삼성SDI 외에도 Solid Power와 MOU 및 시제품 공급, BMW와 Ford 투자 이력, SK온과의 연결 가능성, 에코프로비엠·롯데에너지머티리얼즈·희성촉매 등 국내 소재 기업들과의 공동 개발이 언급됩니다.

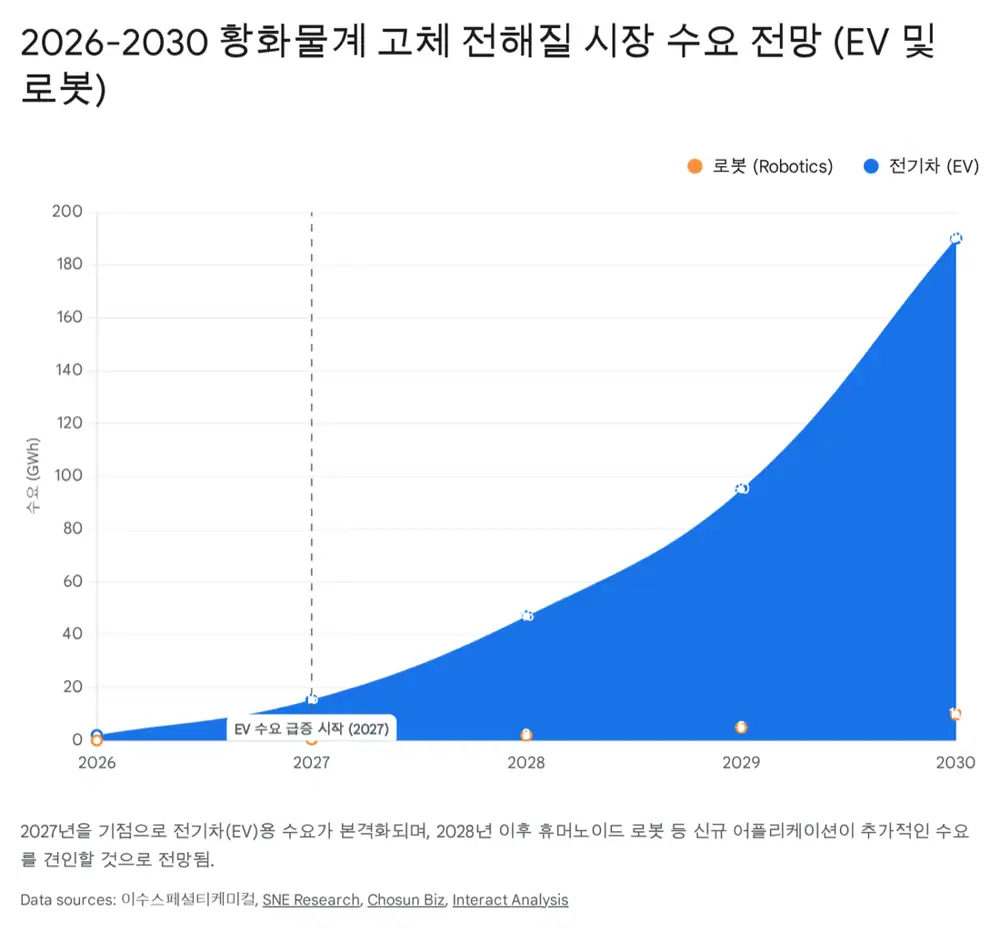

5. 전방 시장: 전기차를 넘어 휴머노이드 로봇

원문은 전고체 배터리의 초기 시장을 전기차로만 볼 필요가 없다고 강조합니다. 휴머노이드 로봇은 인간과 가까이 작동하므로 화재 안전성이 절대적이고, 제한된 몸체 공간 안에서 긴 가동 시간을 요구하기 때문에 높은 에너지 밀도가 중요합니다.

해석: 전기차는 가격 민감도가 높아 전고체 채택이 늦어질 수 있지만, 로봇·UAM 같은 특수 목적 시장은 성능과 안전의 우선순위가 높습니다. 이 틈새 시장이 초기 Li₂S 수요의 마중물이 될 수 있다는 것이 원문의 핵심 시각입니다.

6. Q/P/C와 리스크

| 구분 | 긍정 요인 | 확인할 위험 |

|---|---|---|

| Quantity | CPMC 계약과 2026년 Li₂S 상업 공장 완공 후 물량 증가 | 전고체 고객사의 양산 지연 |

| Price | Li₂S 초기 희소성과 고객 맞춤형 TDM 스펙 | TDM 판가 하락과 양산 후 Li₂S 가격 하락 |

| Cost | H₂S 내재화와 물류·저장 비용 절감 | 신공장 고정비, 인력 충원, 자금 조달 부담 |

| Strategic risk | IRA와 탈중국 공급망 선호 | 중국 자본의 Li₂S 진입과 CB·유상증자 등 오버행 |

현재 숫자만 보면 화학주처럼 보이지만, 리스크의 본질은 전고체 상업화 시점입니다. Li₂S 공장 완공, 삼성SDI 등 주요 파트너의 구체적 공급 계약, 로봇 수요의 실제 발생을 순서대로 확인해야 합니다.

출처

- 원문 / Original: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224152323244

- ChosunBiz humanoid batteries: https://biz.chosun.com/en/en-industry/2026/01/18/UT5LZAWMPZA33KW6OMKA7XXMAI/?outputType=amp

- SMM ISU lithium sulfide project: https://news.metal.com/newscontent/103526166/overseas-solid-state-battery-construction-begins-on-south-koreas-150-mt-lithium-sulfide-project-in-yisu-with-an-investme

- Samsung SDI BMW Solid Power agreement: https://www.samsungsdi.com/sdi-now/sdi-news/4565.html

- Interact Analysis humanoid robots and batteries: https://interactanalysis.com/insight/humanoid-robots-and-lithium-ion-batteries/

- Newspim humanoid robots: https://www.newspim.com/news/view/20260114000416

- ChosunBiz Korean battery opportunity: https://biz.chosun.com/industry/company/2026/01/18/3Y2N2L3EERCSHHA5A6ANCSAJRE/