DEEP RESEARCH · 스맥 (SMEC)

스맥(SMEC): 기계 × ICT 초융합으로의 구조적 도약과 M&A 파급

현대위아 공작기계 사업부 인수, 3분기 턴어라운드, 그리고 SNT그룹과의 경영권 분쟁이 만든 비대칭 구간

0. 결론 먼저

스맥은 2025년 7월 현대위아 공작기계 사업부 인수로 단숨에 'Big 2'에 진입했고, 3분기 단독 실적에서 흑자 전환의 시그널을 보였습니다. 단기 변동성은 SNT그룹과의 경영권 분쟁이지만, 2026년 인수 효과 온기 반영 + 규모의 경제 = 멀티플 재평가의 출발점입니다.

1. 회사 정체성 — Smart Mechatronics

사명 'SMEC'는 Smart Mechatronics의 약자로, 기계(Mechanics)·전자(Electronics)·정보통신(ICT)을 결합해 새로운 가치를 만들겠다는 철학을 담고 있습니다.

- 1999-06-18: 삼성중공업 공작기계사업부 분사로 설립 — 삼성의 제조 노하우·품질 관리 시스템 계승.

- 2011: 통신장비 기업 '뉴그리드'와 합병 → '기계 + ICT' 하이브리드 구조 완성.

2. 사업 부문 구조

기계사업부문

전사 매출의 90% 이상. 머시닝센터(MCT), CNC 선반, 산업용 로봇, 반도체 후공정 장비(웨이퍼 칩 폴리셔). 국내 4개 영업소 + 60여 개국 딜러망.

ICT사업부문

매출 규모는 작지만 스맥을 단순 기계 제조사와 구분짓는 핵심. IIoT 게이트웨이, AI 기반 사이버 보안, 한전 AMI/디지털 TRS 등 전력 ICT.

융복합 · R&D

매출의 약 3%(2025년 3분기 누적 34억 원)를 R&D에 투입. 메카연구소·융복합연구소·R&D센터 구조. 폐배터리 재활용을 위한 방전 해체 로봇 자동화 국책 과제 수행.

3분기 누적 제품별 매출 비중 (2025-3Q · 백만 원)

| 사업부 | 품목 | 매출액 | 비중 |

|---|---|---|---|

| 기계 | MCT (LCV, PCV 등) | 44,870 | 41.2% |

| 기계 | CNC 선반 (PL, SL 등) | 57,697 | 53.0% |

| 기계 | 로봇 및 자동화 | 2,357 | 2.2% |

| 기계 | 부품 및 기타 | 3,992 | 3.6% |

| 기계 소계 | — | 108,916 | 100.0% |

| ICT | 통신장비/보안 등 | 4,460 | (전사 비중 미미) |

공식 사실: 출처는 스맥 2025년 3분기 분기보고서·에스엠이씨 공시입니다.

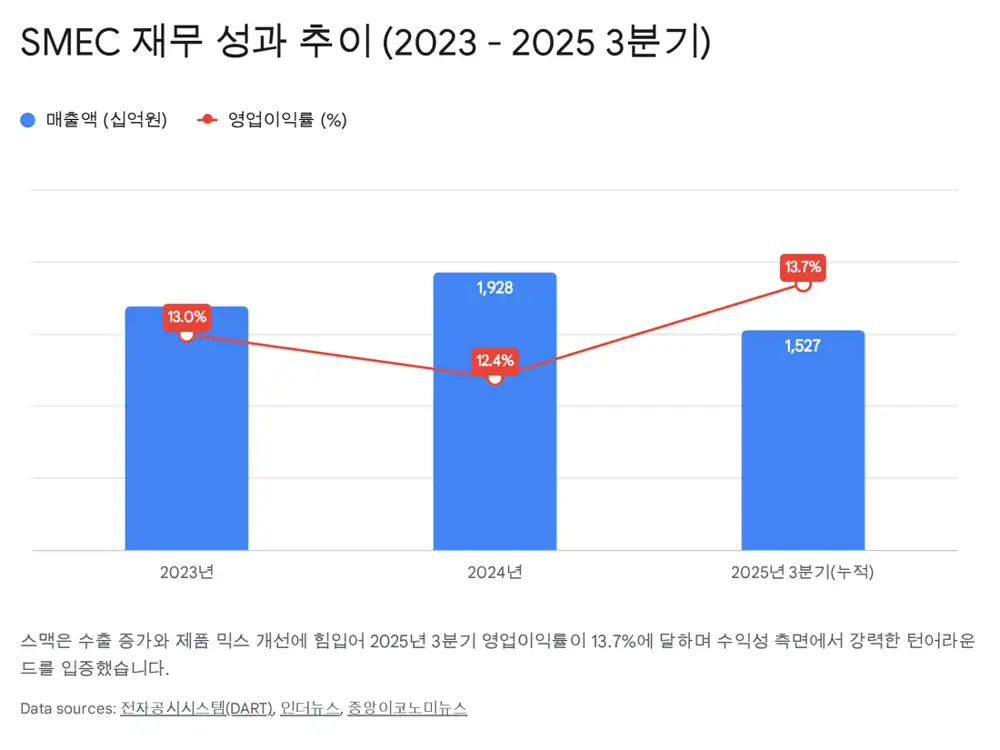

3. 2025년 3분기 실적 — 바닥 통과 시그널

- 누적 매출: 1,133.76억 원 (전년 동기 ~1,527억 원 대비 약 -25.8%) — 2024년 역대 최대 실적의 기저 효과 + 상반기 글로벌 제조업 둔화.

- 누적 영업이익: 28.92억 원.

- 누적 순이익: 12.14억 원 — 흑자 기조 유지.

- 3Q25 단독: 매출 약 362억 원, 순이익 흑자 전환. 해외 딜러망 발주 재개 + MCT 비중 확대 효과.

- 유럽(독일·튀르키예) 매출 회복: 유로존 경기 부양책 + 방산·항공우주 호조의 낙수.

- 수익성 중심 전략: 저가 수주 지양, 마진율 높은 하이엔드 장비 위주로 포트폴리오 재편.

공식 사실: 3분기 말 부채비율은 약 122.55%로 전년 말 132.42% 대비 개선. 현금성 자산은 316억 → 43억 원으로 줄었으나 인수 자금 납입에 따른 일시적 현상.

4. 현대위아 공작기계 사업부 인수 — 퀀텀 점프

4.1 시장 점유율 변화 시뮬레이션 (2023년 매출 기준)

| 구분 | 1위 | 2위 (기존) | 2위 (변경 후) | 3위 이하 |

|---|---|---|---|---|

| 기업명 | DN솔루션즈 | 현대위아 | 스맥 + 위아공작기계 | 화천기계 등 |

| 점유율 | 약 48.4% | 약 26.5% | 약 35~40% (추정) | 10% 미만 |

| 비고 | 압도적 1위 | 사업부 매각 | 강력한 2위 부상 | 격차 확대 |

4.2 시너지 포인트

- 규모의 경제: 원자재(주물·철강)·핵심 부품(NC 컨트롤러·베어링) 구매 협상력 강화 → 원가율 하락.

- 제품 라인업 완성: 스맥(중소형 MCT·범용 CNC 선반) + 현대위아(대형 자동화·자동차 파워트레인 가공) → Total Solution Provider.

- 글로벌 영업망 통합: 스맥(북미·유럽 딜러) + 현대위아(현대차/기아 해외 거점 — 미국·멕시코·인도·유럽) → 교차 판매(Cross-selling) 가능.

5. SNT그룹과의 경영권 분쟁

현대위아 인수 직후 현금 소진 틈을 타 SNT홀딩스가 장내 매수로 지분을 확보하며 3주간의 롤러코스터가 시작됐습니다. SNT그룹은 SNT다이내믹스(구 통일중공업)를 통해 공작기계·방산 부품 사업을 영위 중입니다.

- 2025-10 기습 공격: SNT홀딩스 11.05% 확보 → 최대주주 등극.

- 경영진 방어: 최영섭 대표 측 9.75%까지 끌어올림. SNT 8.67%로 일시 희석.

- 재반격: SNT그룹 추가 매입 → 14.74%로 최대주주 자리 탈환.

수직 계열화·시너지

SNT다이내믹스 공작기계 사업과 결합, 방산 부품 가공 역량 내재화.

단순 투자·견제

경영권을 완전히 가져오지 않더라도 주요 주주로서 견제 또는 배당 확대 요구.

표 대결·추가 매입

주주총회 안건과 SNT 측 추가 지분 매입 추이.

해석: 분쟁은 단기적으로 지분 경쟁에 따른 주가 모멘텀이 될 수 있으나, 장기화되면 경영진이 본업·PMI보다 방어에 치중하는 '경영 분산(Management Distraction)' 리스크가 있습니다.

6. 2026년 산업 전망과 리스크

- 상저하고(上底下高): 2026년 국내 공작기계 생산은 전년 대비 약 -3.0% 전망(철강금속신문 등). 하반기로 갈수록 금리 인하 + 반도체·방산 설비 투자 재개 기대.

- 트럼프 2.0: 보편 관세·자국 우선주의는 대미 수출 비중이 높은 스맥에 잠재 악재. 다만 미국 리쇼어링은 현지 공장 설비 수요 증가의 기회.

- 중국의 추격: 중저가 범용기 시장 잠식 → 현대위아 인수를 통한 하이엔드·자동화 솔루션 이동의 당위성 강화.

- 전방 산업 전환: EV — 배터리 케이스·모터 하우징 등 대형 알루미늄 부품 가공 폭증. 반도체/AI — 후공정 슈퍼사이클이 스맥 융복합사업부의 웨이퍼 폴리싱 장비 성장 동력.

7. 밸류에이션과 투자 전략

합병 법인의 예상 매출(스맥 기존 + 현대위아 공작기계 약 3,000억 원대)을 고려하면 2026년 기준 P/S는 현저히 낮아집니다. 단순 기계 제조사 → '글로벌 Top-tier 공작기계 솔루션 기업'으로의 체급 변화는 멀티플 재평가의 근거입니다.

Bull / Base / Bear

- Bull: 인수 PMI 안착 + 유럽·미국 회복 + 분쟁 종결 → 멀티플 리레이팅 본격화.

- Base: 2026년 인수 효과 온기 반영, 매출 점유율 35~40%, 마진 개선.

- Bear: 분쟁 장기화에 따른 경영 분산, 미국 관세, 중국 가격 공세, PMI 지연.

8. 결론

스맥은 '구조적 성장의 초입'에 서 있습니다. 현대위아 인수 = 체급 상승, 3분기 턴어라운드 = 본업 경쟁력 회복, 경영권 분쟁 = 단기 변동성 + 가치 재조명이라는 세 흐름을 함께 추적하는 것이 핵심입니다. 2026년 시너지가 본격화되는 시점에 스맥의 기업 가치는 현재와 다른 차원에서 평가받게 될 가능성이 큽니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224152317392

- 스맥 2025년 3분기 분기보고서(DART): DART — 스맥 공시 검색

- 철강금속신문 — 2026년 공작기계 시장 전망: snmnews.com