DEEP RESEARCH · SK네트웍스 (001740.KS)

SK네트웍스: 자산의 유동화에서 '지능의 자산화'로

SK렌터카 매각으로 확보한 8,200억 원 + 업스테이지·엔코아 중심 AI 밸류체인 — SKN 3.0의 재평가 논리

0. 결론 먼저

SK네트웍스는 '저평가된 자산주'에서 'AI 성장주'로 도약하는 과도기에 있습니다. SK렌터카 매각으로 약 8,200억 원의 현금을 확보해 재무 족쇄를 풀었고, 엔코아(데이터)·업스테이지(지능)·SK인텔릭스/스피드메이트/워커힐(서비스)로 이어지는 AI 플라이휠을 갖췄습니다. 시장은 여전히 P/B 0.4배의 상사·렌탈 프레임으로 평가합니다.

공식 사실: 본 글의 투자 의견은 BUY(매수), 목표주가 8,500원, 작성 기준 현재가 4,285원(2026-01-13), 상승여력 +98.4%.

해석: 비대칭적 기회의 핵심 변수는 업스테이지 지분 가치의 시장가화(IPO)와, 자사주 12.35%·잔여 매각 현금을 활용한 주주환원 강화입니다.

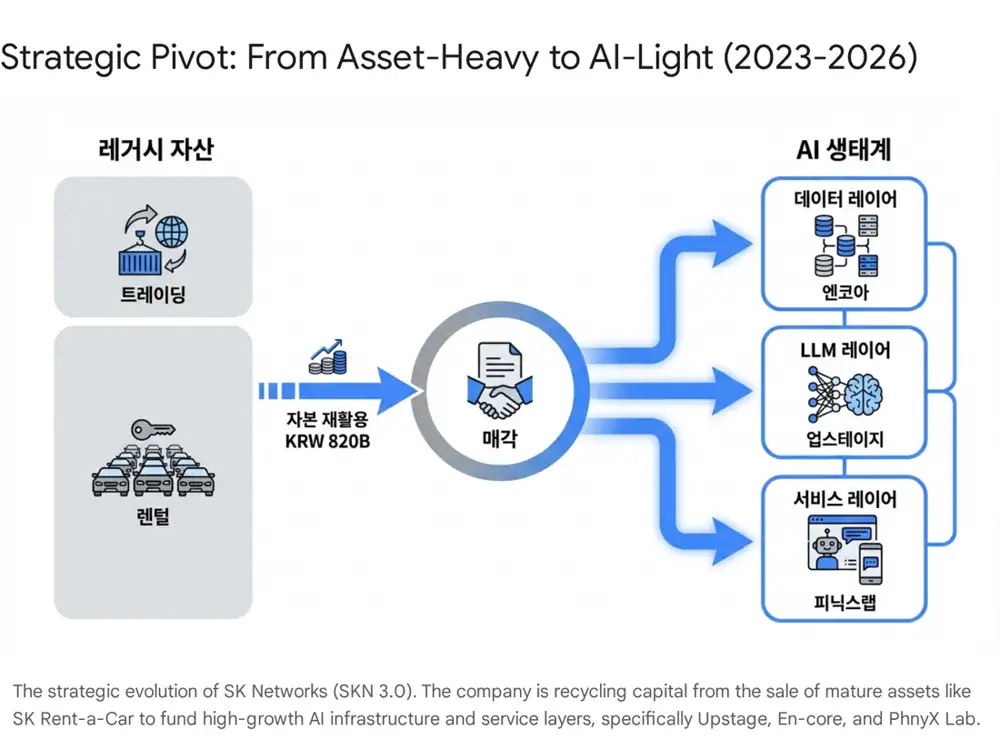

1. SKN 1.0 → 3.0: 정체성의 진화

2. 지배구조와 주주 구성

| 주주 | 지분 | 전략적 의미 |

|---|---|---|

| SK(주) (최대주주) | 약 43.90% | SK그룹 'Deep Change' 전략과 일관성, SK텔레콤 등과의 협업 잠재력 |

| 국민연금공단 | 약 5.15% | 스튜어드십 코드 주체, 거버넌스 견제 |

| 자사주 | 약 12.35% | 소각·교환 등 주주 환원/M&A 재원 |

공식 사실: SK네트웍스는 2024년 2월 '투자 유치 확보 목적 등 일부를 제외한 자사주를 매입 즉시 소각한다'는 원칙을 표명했습니다. 2025년 9월 말 기준 주주 구성입니다.

3. SKN 3.0 — AI 전환 전략의 실체

3.1 유동성 이벤트와 자본 재배치

2024년 SK렌터카 지분 100%를 어피니티에쿼티파트너스에 약 8,200억 원에 매각하면서, 차입 의존도가 높은 자산 중심 사업을 정리하고 차입금·부채비율 개선과 함께 AI 투자·주주 환원의 실탄을 확보했습니다. 외부 자료에서는 매각가가 약 USD 591m / USD 572m로도 보도됐습니다.

3.2 데이터·지능·서비스의 삼각 편대

엔코아 (En-core)

2023년 인수. 데이터 정제·거버넌스·웨어하우징. 생성형 AI 도입을 위한 기업의 'AI Readiness' 수요가 폭발하며 비수기에도 전년 대비 성장. 그룹 내외부 데이터를 자산화하는 '정유 공장'.

업스테이지 & 피닉스랩

업스테이지(외부) + PhnyX Lab(내부, 실리콘밸리). 피닉스랩은 스탠포드 출신 주축, 제약·바이오 특화 생성형 AI '케이론(Cheiron)'으로 400만 달러 시드를 유치.

SK인텔릭스·스피드메이트·워커힐

구 SK매직이 '웰니스 로보틱스' 기업 SK인텔릭스로 사명 변경, 2025년 'NAMUH X(나무엑스)' 자율주행 홈 로봇 출시. 스피드메이트는 2024년 9월 분사 후 AI 정비 데이터, 독일 DAT와 협력. 워커힐은 AI 고객 응대·K-컬처 콘텐츠.

4. 업스테이지 — 포트폴리오의 알파

SK네트웍스는 업스테이지 시리즈 B에 리드 투자자로 약 250억 원을 투자했습니다. 단순 재무 투자를 넘어선 전략적 동맹입니다.

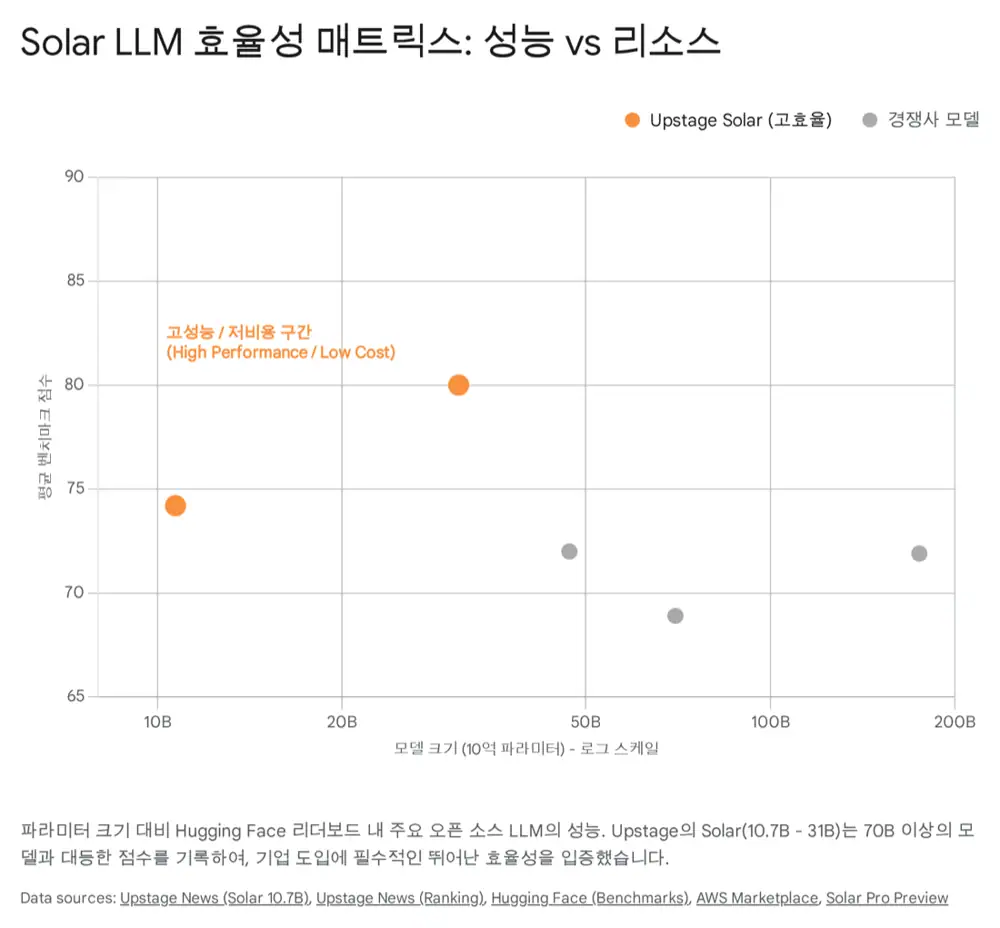

4.1 '솔라(Solar)'의 효율성 해자

- 독자적인 DUS(Depth-Up Scaling)로 107억~310억 파라미터 모델이 메타 Llama 2 70B 등 거대 모델을 상회한 사례를 기록.

- 허깅페이스 Open LLM Leaderboard 1위 달성.

- Solar Pro 2는 단일 GPU 구동 가능 — 인프라 비용에 민감한 엔터프라이즈 친화적.

- 한국어·일본어 등 동아시아 언어에 강점, 온프레미스 옵션 제공 — '소버린 AI' 트렌드 수혜.

4.2 라운드별 밸류에이션 흐름

| 라운드 | 금액 | 비고 |

|---|---|---|

| 시리즈 B (2024-01/04) | USD 72m (약 1,000억 원) | SK네트웍스 리드, 당시 밸류 약 4,000억 원 추정 |

| 시리즈 B 브릿지 (2025-08) | USD 45m (약 620억 원) | 아마존·AMD 신규 SI 참여, 포스트머니 약 7,900억 원, 누적 약 2,000억 원 |

| 프리 IPO (2025–) | 약 4,000억 원 규모 | 목표 밸류 1.3조~2조 원 |

| 2026년 IPO 전망 | — | 시총 2조~3조 원+, 한국 최초 생성형 AI 유니콘 상장 후보 |

4.3 SK네트웍스 지분 가치 추정

약 561억 원

7,900억 원 × 7.11% (2024년 12월 기준 지분율). 투자 원금 250억 원 대비 약 2.2배.

약 2,133억 원

목표 시총 3조 원 × 7.11%. 투자 원금 대비 약 8.5배.

AWS·AMD 동맹

AWS Trainium/Inferentia 활용 + AWS Marketplace 채널 + AMD로 NVIDIA 의존도 완화.

5. AI 플라이휠의 구조

| 단계 | 핵심 주체 | 역할 | 시너지 |

|---|---|---|---|

| Data Layer | 엔코아 | 데이터 거버넌스·정제·통합 | AI 학습용 고품질 데이터 확보, 컨설팅 매출 증대 |

| Intelligence Layer | 업스테이지 | Solar LLM·Document AI | 독자 모델 확보, 라이선싱·구독 매출 |

| R&D Hub | 피닉스랩 | 버티컬 특화 AI 에이전트 | 글로벌 기술 내재화, 신규 버티컬 진입 |

| Service Layer | 워커힐·스피드메이트·SK인텔릭스 | AI 응대·예지 정비·웰니스 | 운영 효율, 실증 데이터 축적 |

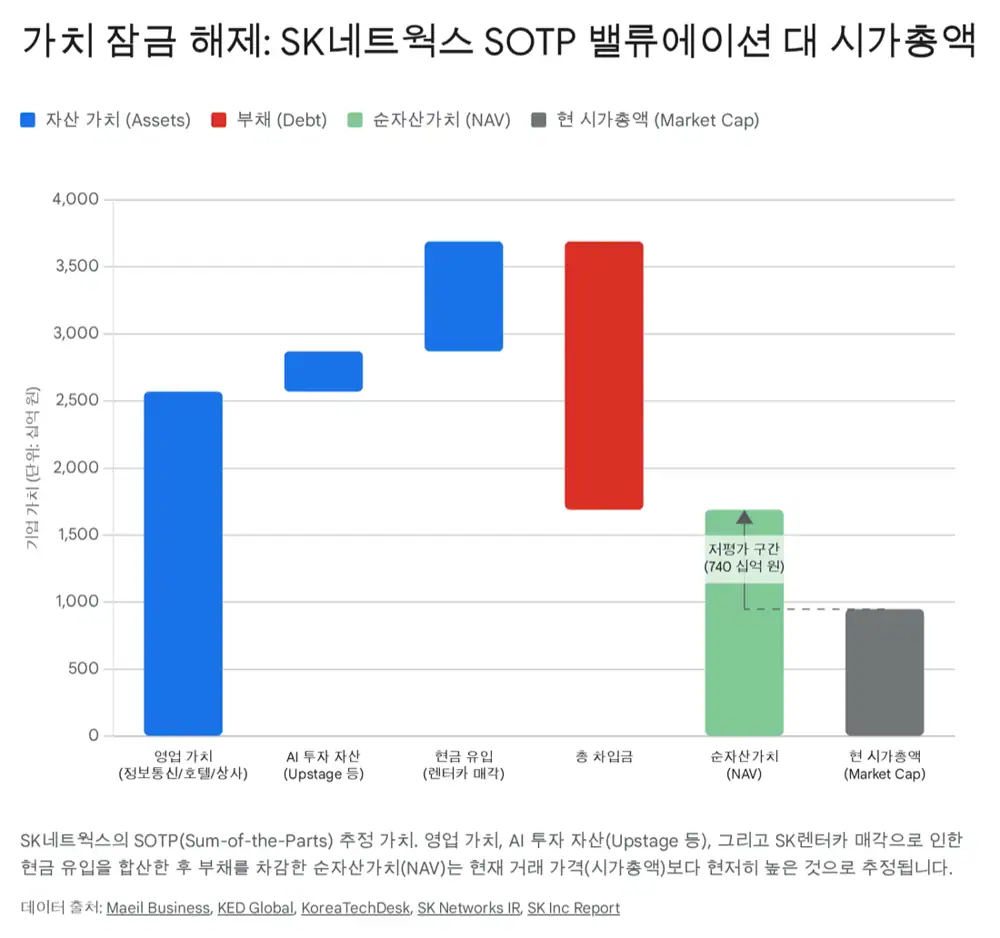

6. SOTP 밸류에이션

현재 시가총액 약 9,500억 원은 SK렌터카 매각 대금(8,200억 원)과 영업 가치의 일부만을 반영하는 수준입니다. 보유 자산을 합산(SOTP)하면 괴리가 분명해집니다.

| 구분 | 구성 | 방법 | 추정 가치(억 원) |

|---|---|---|---|

| 영업 가치 | 정보통신 | 12MF NI × Target P/E 10× | 5,000~6,000 |

| 영업 가치 | 워커힐 | Peer EV/EBITDA 12× | 6,000~7,000 |

| 영업 가치 | 스피드메이트 | Peer/분할 후 평가 | 1,500~2,000 |

| 영업 가치 | 트레이딩(글로와이드) | 장부가/청산가치 | 2,000~3,000 |

| 투자 자산 | 업스테이지 (7.11%) | 상장 시총 2.5조 가정 | 약 1,800 |

| 투자 자산 | 엔코아 | 인수가 + 성장 프리미엄 | 1,000~1,200 |

| 투자 자산 | 기타 투자(피닉스 등) | 장부가 + 프리미엄 | 1,000 |

| 자사주 | — | 시장 가치 | 약 1,200 |

| 순현금 | 렌터카 매각 현금 | (+) | +8,200 |

| 총차입금 | — | (-) | (20,000) |

| NAV | — | — | 1.6조~1.9조 |

| 시가총액 | 주가 4,285원 기준 | — | 약 9,482 |

| 할인율 | — | — | 약 40~50% |

해석: 현재 시가총액은 렌터카 매각 현금과 영업 가치 일부만 반영합니다. AI 포트폴리오 잠재력이 시장에서 가시화되면 지주사 할인은 축소될 여지가 큽니다.

7. 리레이팅 촉매와 리스크

리레이팅 촉매

- 업스테이지 IPO (2026 예정): 지분 가치의 시장가화, 지주사 할인 축소 트리거.

- 주주 환원 강화: 자사주 소각·특별 배당 등 구체적 발표가 동력이 됨.

- 2026년 영업이익 7,000억 원 목표 달성 여부: AI 도입을 통한 본업 마진 개선 가시화.

리스크

- AI 전환 실행 리스크: 상사 조직 → AI 기업 전환은 난이도가 높음. PMI 실패 시 시너지 제한.

- 업스테이지 밸류에이션 변동성: AI 섹터 멀티플은 금리·심리에 민감. IPO 지연·하향 책정 가능.

- 자본 배분 효율성: 저수익 자산 투자나 계열사 지원으로 흐를 경우 코리아 디스카운트 심화.

8. 결론

렌터카 매각으로 재무 족쇄를 풀었고, 업스테이지·엔코아 등 확실한 성장 엔진을 장착했습니다. 아마존·AMD가 인정한 업스테이지의 기술력, 엔코아의 데이터 사업, 충분한 실탄이 결합된 '구조적 변화'에 베팅하는 구간입니다. 목표주가 8,500원은 과도한 할인 해소와 AI 투자 성과 가시화를 반영합니다(상승여력 약 +98%).

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224149999768

- KED Global — Affinity to buy Korea's No. 2 car leasing firm: https://www.kedglobal.com/private-equity/newsView/ked202406200012

- KED Global — Affinity to buy SK Rent-a-Car at $572 mn: https://www.kedglobal.com/private-equity/newsView/ked202404160013

- SK Networks IR — Stock Prices: https://www.sknetworks.co.kr/en/ir/stock/stock-price-information

- 딜사이트 — 자사주 소각 의무화 관련: https://dealsite.co.kr/articles/147982

- SK Networks — Governance: https://www.sknetworks.co.kr/en/sustainability/governance/structure

- Korea Herald — SK Networks unveils AI investment firm goal: https://www.koreaherald.com/article/3328207

- Korea Times — How will SK Networks use $617m: https://www.koreatimes.co.kr/business/companies/20240418/how-will-sk-networks-use-617-million-from-sale-of-car-rental-unit

- SK Networks Newsroom: https://www.sknetworks.co.kr/en/pr/news-room

- PR Newswire — PhnyX Lab $4m seed: prnewswire.com (PhnyX Lab)

- SK Speedmate: https://www.sknetworks.co.kr/en/business/skspeedmate

- KED Global — SK Networks looks to triple operating profit by 2026: https://www.kedglobal.com/artificial-intelligence/newsView/ked202402160018

- 딜사이트 — SK네트웍스, 업스테이지 250억 투자: https://dealsite.co.kr/articles/116348/025087

- Upstage — Solar 10.7B 글로벌 1위 발표: https://www.upstage.ai/news/solar-10-7b-emerges-as-worlds-top-pre-trained-llm

- Chosun English — Upstage tops Japanese LLM leaderboard: chosun.com

- PR Newswire — Upstage Series B $72m: prnewswire.com (Series B)

- PR Newswire — Upstage $45m Series B Bridge: prnewswire.com (Series B Bridge)

- Tracxn — Upstage Profile: tracxn.com

- KoreaTechDesk — Upstage IPO outlook: koreatechdesk.com

- 딜사이트 — 몸값 2조 업스테이지 프리 IPO: https://dealsite.co.kr/articles/153663

- 나무위키 업스테이지: namu.wiki

- MK — SK Networks 250억 AI 투자: mk.co.kr

- MK — SK Networks Speedmate spin-off: mk.co.kr