DEEP RESEARCH · 알테오젠

알테오젠: 2026년, 키트루다 SC 로열티와 플랫폼 확장의 원년

ALT-B4, 키트루다 SC, 신규 L/O, 테르가제·Eyluxvi, 특허 분쟁 리스크를 함께 봅니다.

0. 결론 먼저

원문은 2026년을 알테오젠의 “상업적 실현의 원년”으로 봅니다. 2025년이 규제 승인과 기술 검증의 해였다면, 2026년은 키트루다 SC 로열티, 신규 기술 수출, 자체 제품 매출이 숫자로 확인되는 구간이라는 판단입니다.

공식 사실: 원문은 머크(MSD)의 키트루다 SC 상업화, 하이브로자임 플랫폼 확장, 테르가제와 아일리아 바이오시밀러 Eyluxvi, 그리고 할로자임 특허 분쟁을 2026년 핵심 변수로 제시합니다.

해석: 제가 보는 핵심은 키트루다 SC의 미국·유럽 침투율, 순매출 약 5%로 추정되는 로열티 구조, 신규 “조 단위” L/O 가능성, 그리고 독일·EPO 특허 절차가 실제 출시 속도를 늦추는지입니다.

1. IV에서 SC로: 알테오젠 기술이 필요한 이유

글로벌 바이오의약품 시장은 정맥주사(IV)에서 피하주사(SC)로 이동하고 있습니다. 환자 편의성, 병원 체어 타임 감소, 의료 비용 절감, 그리고 오리지널 제약사의 특허 방어 전략이 동시에 작동하기 때문입니다.

공식 사실: 원문은 기존 IV 제형이 병원에서 30분 이상의 투여와 준비 시간이 필요하고 의료 전문가 감독이 필요하다고 설명합니다. 반면 ALT-B4 기술이 적용된 SC 제형은 투여 시간을 1~5분 이내로 단축할 수 있다고 정리합니다.

2. 키트루다 SC: 2026년 로열티 경제의 시작

| 항목 | 원문 내용 | 의미 |

|---|---|---|

| 미국 승인 | 머크가 2025년 9월 FDA로부터 Keytruda QLEX 승인을 획득 | 2026년은 미국 판매가 본격화되는 첫 온기 |

| 유럽 승인 | 2025년 11월 유럽연합 집행위원회가 Keytruda SC를 승인 | 독일·프랑스 등 국가별 약가와 급여가 관전 포인트 |

| 시장 비중 | 미국은 전 세계 키트루다 매출의 약 60% | 미국 초기 침투 속도가 알테오젠 로열티 규모를 좌우 |

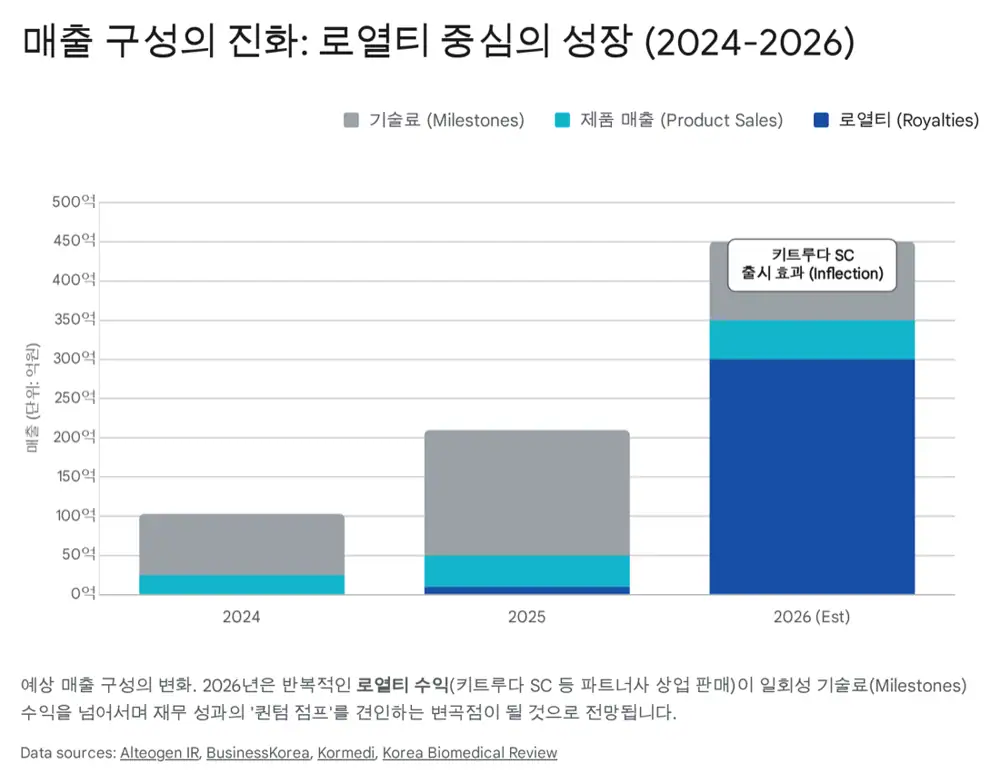

| 로열티 | 시장 분석가들은 알테오젠 로열티를 순매출 약 5% 수준으로 추정 | 고마진 로열티 수익이 이익 구조를 바꿀 수 있음 |

| 전환 목표 | 머크는 키트루다 전체 환자의 30~50%를 SC로 전환하는 것을 목표로 한다고 원문은 정리 | SC 전환율이 실적 민감도 핵심 |

공식 사실: 원문은 키트루다 2024년 매출이 약 250억 달러를 상회했고, 2028년까지 성장이 예상된다고 제시합니다. 2026년 SC 전환율이 10~20%에 도달하면 SC 매출만 수십억 달러가 될 수 있고 알테오젠에는 수천억 원 규모 로열티 수입이 가능하다는 시나리오를 제시합니다.

3. 할로자임 특허 분쟁: 가장 중요한 리스크

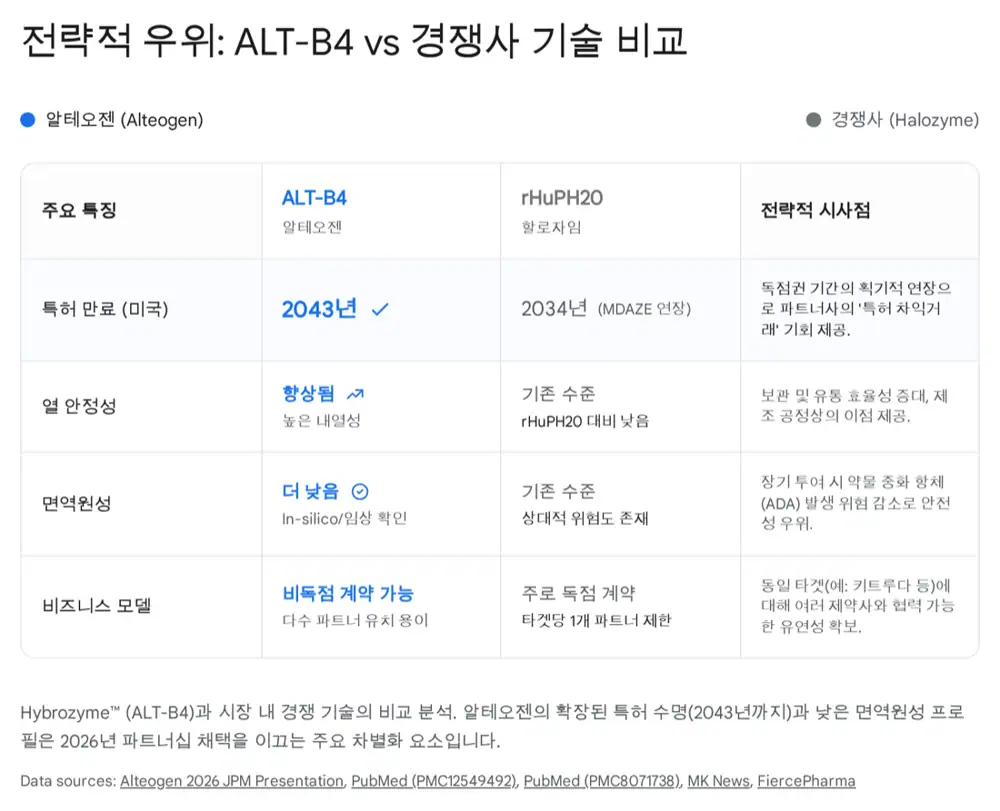

공식 사실: 원문은 할로자임이 유럽 특허 EP 2 797 622 침해를 주장하며 독일 법원에서 예비적 금지 명령을 받아냈다고 설명합니다. 머크는 특허 무효를 주장하며 항소와 무효 소송을 진행 중이고, 2026년에 독일 항소 법원과 유럽 특허청(EPO) 절차 결과가 나올 가능성이 있다고 봅니다.

해석: 알테오젠의 방어 논리는 ALT-B4가 할로자임 rHuPH20과 다른 폴리펩타이드 서열을 갖고 열 안정성 등에서 차별화되어 있다는 점입니다. 특허 분쟁은 유럽 출시 속도와 투자심리에 영향을 줄 수 있지만, 기술 차별성이 법적으로 인정되면 오히려 플랫폼 가치가 강화될 수 있습니다.

4. 하이브로자임 플랫폼 확장

조 단위 계약 가능성

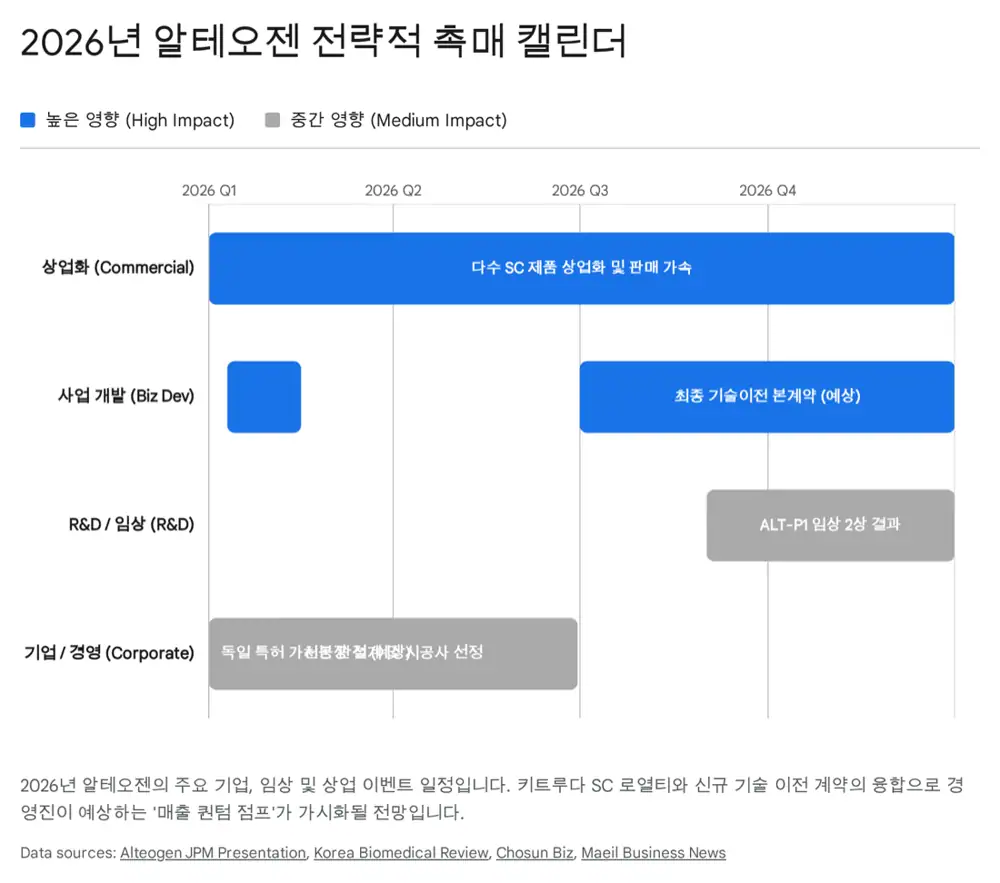

원문은 2026년 1월 J.P. 모건 헬스케어 컨퍼런스에서 전태연 CEO가 신규 기술 수출 계약의 막바지 조율을 시사했다고 정리합니다.

ALT-B4 특허 2040년

할로자임 주요 특허가 2027~2034년 만료되는 반면 ALT-B4 특허는 2040년까지 유효하다는 “특허 차익”이 빅파마 유인책으로 제시됩니다.

Daiichi Sankyo·AZ

엔허투 SC와 임핀지 SC 개발 진전은 키트루다 이후의 플랫폼 확장성을 확인하는 이벤트입니다.

| 파트너/제품 | 원문 내용 | 2026년 관전 포인트 |

|---|---|---|

| 신규 빅파마 L/O | 기존 머크·아스트라제네카 계약 규모가 약 1.35억 달러~수십억 달러였다는 점을 근거로 대형 계약 가능성 제시 | 계약 상대, 총액, 독점 범위, 대상 품목 |

| Daiichi Sankyo / Enhertu SC | 2024년 말~2025년 초 체결된 엔허투 SC 개발 독점 라이선스 계약 | 임상 3상 진입 등 개발 마일스톤과 기술료 유입 |

| AstraZeneca / Imfinzi SC | 면역항암제 임핀지 등의 SC 제형 개발 | 임상 데이터 확보, 허가 신청 준비 단계 진입, 추가 마일스톤 |

5. 자체 파이프라인과 제품

| 제품/파이프라인 | 원문 내용 | 의미 |

|---|---|---|

| ALT-P1 | 소아 성장호르몬 결핍증 대상 글로벌 임상 2상 결과가 2026년에 도출 예정 | NexP 융합 기술로 매일 투여 성장호르몬을 주 1회로 개선한 바이오베터 |

| ALT-P1 경쟁 | 화이자 엔젤라, 아센디스 스카이트로파, 노보 노디스크 소그로야와 비교 | 지노트로핀과 유사한 연간 키 성장 속도(AHV)와 편의성 개선 입증이 핵심 |

| Eyluxvi / ALT-L9 | 2025년 11월 유럽 위원회 승인, 2026년 유럽 출시 예정 | 아일리아 2mg 시장과 고용량 8mg 시장 대응 |

| 8mg 특허 | 2026년 1월 고용량 아일리아 시장 대응 제형 기술 특허 출원 | 바이오시밀러 경쟁 심화에 대응한 제품 수명주기 전략 |

| Tergase | 재조합 히알루로니다제 단독 제품. 원문은 2025년 5월 국내 출시 후 11월 식약처 승인을 완료했다고 정리 | 동물 유래 대비 높은 순도와 낮은 면역원성을 바탕으로 통증, 미용 성형, 안과 수술 보조 영역 확대 |

6. 거버넌스와 재무 전략

코스피 이전 추진

2026년 내 코스닥에서 코스피로 이전 상장을 추진하며 주관사로 한국투자증권을 선정했다고 원문은 설명합니다.

GMP 생산시설

전태연 CEO는 2030년까지 GMP 수준 자체 생산 시설 확보 비전을 제시했고, 2026년 상반기 설계·시공사 선정·장비 발주가 예상됩니다.

2025년 3분기 누적 매출 1,514억 원

원문은 영업이익 873억 원과 흑자 전환을 제시하며, 2026년 매출 5,000억 원대 이상 가능성이 거론된다고 정리합니다.

공식 사실: 자체 생산 시설 투자는 약 1.5억~2억 달러 규모로 원문에 제시됩니다. 목적은 CDMO 의존도를 낮추고 테르가제, 아일리아 바이오시밀러 등 자체 제품 생산 효율을 높이는 것입니다.

7. 리스크 요인

- 할로자임 특허 소송: 독일 법원의 가처분 결정은 유럽 키트루다 SC 출시를 일시적으로 늦출 수 있으며, 머크 항소와 특허 무효 절차가 2026년 상반기 변동성 요인입니다.

- 경쟁 심화: 성장호르몬과 아일리아 바이오시밀러 시장에는 이미 다수 경쟁자가 있어 ALT-P1과 Eyluxvi의 임상 데이터와 마케팅 전략이 중요합니다.

- 전환율 리스크: 키트루다 SC 로열티 시나리오는 환자·의사·보험자의 전환 속도에 민감합니다.

- CAPEX 실행 리스크: 1.5억~2억 달러 규모 자체 생산 시설 투자가 계획보다 커지거나 지연되면 현금 흐름 부담이 생길 수 있습니다.

8. 제 결론

알테오젠은 2026년에 “가능성”이 “실적”으로 바뀌는지를 확인받습니다. 키트루다 SC가 미국과 유럽에서 빠르게 침투하면 로열티 기반 이익 구조가 열리고, 신규 L/O와 엔허투·임핀지 SC가 뒤따르면 플랫폼의 반복성이 증명됩니다. 반면 할로자임 소송과 SC 전환율은 가장 먼저 봐야 할 리스크입니다.

출처

- 자료 1: 네이버블로그 원문

- 자료 2: Keytruda Market Size - Grand View Research

- 자료 3: Keytruda SC FDA approval and Europe obesity drug battle

- 자료 4: European Commission approves subcutaneous Keytruda

- 자료 5: Halozyme preliminary injunction against Merck Keytruda SC

- 자료 6: Alteogen licensing after Keytruda SC clearance

- 자료 7: Keytruda subcutaneous injection receives FDA approval

- 자료 8: Alteogen royalty windfall article

- 자료 9: Alteogen response to Halozyme patent challenge

- 자료 10: Alteogen trillion-won ALT-B4 export deal article

- 자료 11: Alteogen export deal announcement article

- 자료 12: MSD patent filing article

- 자료 13: Daiichi Sankyo SC Enhertu licensing article

- 자료 14: ALT-BB4 phase 1 study

- 자료 15: JPM 2026 Alteogen CEO interview

- 자료 16: Alteogen Q3 sales surge article

- 자료 17: Alteogen stock data - Eulerpool

- 자료 18: Alteogen stock data - Stockopedia