DEEP RESEARCH · 지투지바이오

지투지바이오: InnoLAMP 기반 약효지속성 플랫폼과 2026년 촉매

장기지속형 주사제 시장, 미립구 플랫폼, GB-5001·GB-6002·GB-7001의 임상 전환점을 정리합니다.

0. 결론 먼저

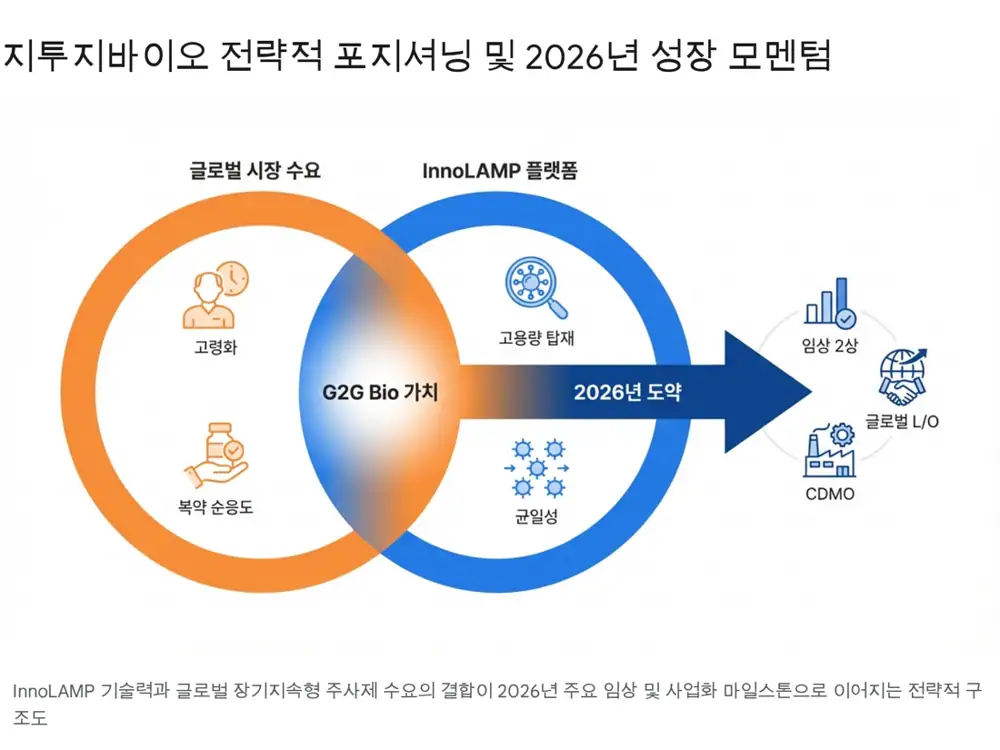

제가 보는 핵심은 지투지바이오가 단순 개량신약 개발사가 아니라, 막유화 기반 InnoLAMP 플랫폼으로 저분자·펩타이드·항체까지 탑재 가능한 약효지속성 DDS 사업자로 평가받을 수 있느냐입니다.

공식 사실: 원문은 지투지바이오가 2025년 8월 코스닥에 기술특례상장했고, 2026년을 GB-5001, GB-6002, GB-7001의 임상 데이터 고도화와 글로벌 파트너링 성과 전환의 원년으로 봅니다.

해석: 핵심 촉매는 GB-5001의 글로벌 임상 2상, GB-6002의 수술 후 통증 임상 2상 결과, GB-7001의 월 1회 GLP-1 임상 1상 진입입니다. 반대로 2026년 8월 1년 보호예수 해제는 수급 리스크입니다.

1. 회사 연혁과 자금 조달

공식 사실: 지투지바이오는 2017년 3월 설립됐습니다. G2G는 Good to Great를 뜻하며, 원문은 이희용 대표를 포함한 경영진이 펩트론 등에서 약효지속성 기술을 연구해 온 인력이라고 설명합니다.

| 기간 | 원문 내용 | 의미 |

|---|---|---|

| 2017~2019 | 기업부설연구소 설립, InnoLAMP 기초 확립, 2018년 Series A 80억 원 유치 | 플랫폼 기반 구축 |

| 2020~2022 | 2020년 Series B 114억 원, 2021년 브릿지 20억 원, 오송 GMP 공장 구축, GB-5001 캐나다 임상 1상 IND 승인 | 글로벌 임상·제조 표준 준비 |

| 2023~현재 | 2023년 Pre-IPO 218억 원, 누적 투자금 약 580억 원, 2025년 8월 코스닥 기술성장기업 특례상장 | 상업화와 파트너링 단계 진입 |

2. LAI 시장의 구조적 성장

원문은 장기지속형 주사제(Long-Acting Injectables, LAI)를 환자 편의성과 복약 순응도를 동시에 개선하는 제형 변화로 봅니다. 특히 특허 만료에 대응하는 라이프사이클 관리(LCM) 전략과 맞물려 오리지널 제약사 수요가 커진다는 논리입니다.

2024년 169억~342억 달러

글로벌 LAI 시장의 출발점으로 제시된 범위입니다.

570억~1,000억 달러

2030년경 시장 전망치로, 연평균 10% 이상 성장이 제시됩니다.

복약 순응도

매일 복용 누락을 줄이고 만성질환 치료 효율을 높이는 것이 핵심 수요입니다.

- 비만·당뇨: 위고비와 젭바운드 같은 주 1회 GLP-1을 넘어 월 1회 제형 미충족 수요가 있다고 봅니다.

- CNS: 알츠하이머와 조현병은 환자가 스스로 약을 챙기기 어려워 주사제 전환율이 빠를 수 있습니다.

- LCM: 특허 만료 약물을 LAI로 바꾸면 제품 수명주기 연장이 가능합니다.

3. InnoLAMP 기술 구조

공식 사실: InnoLAMP는 미세유체와 막유화(Membrane Emulsification)를 기반으로 한 미립구 제조 플랫폼입니다. 원문은 기존 교반법·분무건조·전통적 에멀전 방식과의 차이를 입자 균일성, 초기 과다 방출 억제, 고함량 탑재, 연속 생산성에서 찾습니다.

| 구분 | 지투지바이오 InnoLAMP | 펩트론 SmartDepot | 알커미스 Medisorb |

|---|---|---|---|

| 핵심 기술 | 막유화법 | 초음파 분무건조 | 전통적 에멀전/용매 증발 |

| 입자 균일성 | 매우 높음, Monodispersed | 높음 | 보통, Polydispersed |

| 약물 봉입률 | 고함량, 최대 60% 이상 | 중~고함량 | 중함량 |

| 초기 방출 제어 | 구조적 제어 우수 | 표면 코팅 등으로 제어 | 제어 어려움 존재 |

| 생산 효율성 | 연속 공정 유리, 수율 높음 | 건조 공정 효율성 높음 | 배치 생산 위주 |

| 적용 약물 | 펩타이드, 저분자, 항체 등 범용 | 펩타이드 중심 | 저분자, 펩타이드 |

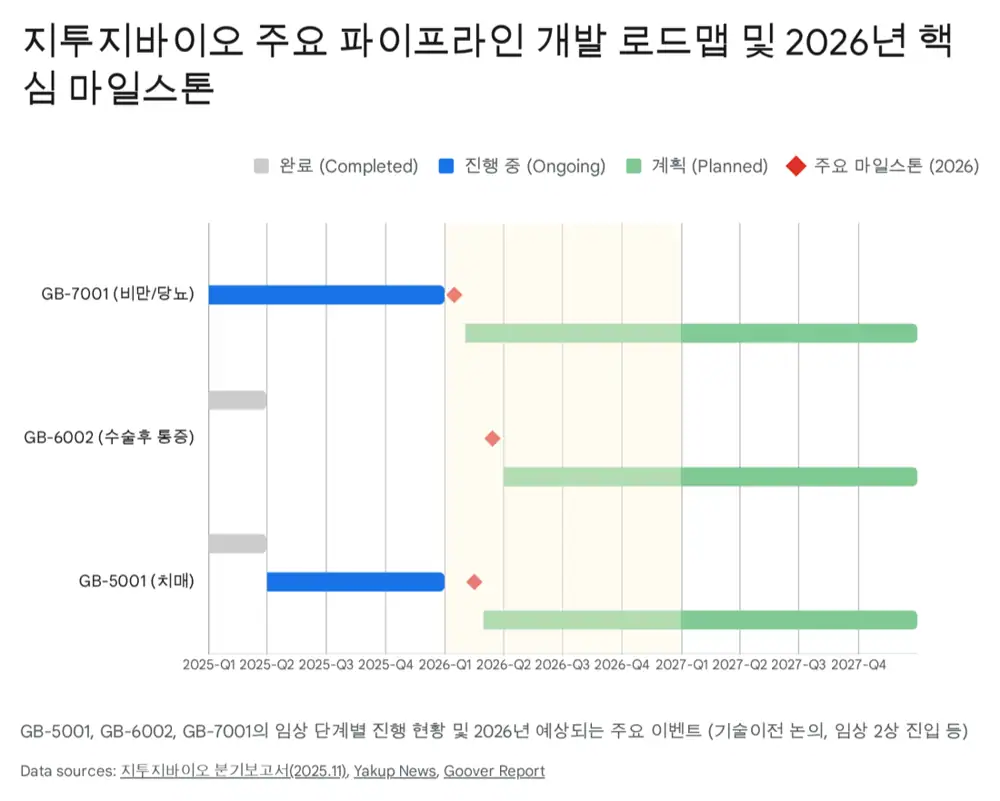

4. 핵심 파이프라인

| 파이프라인 | 핵심 내용 | 2026년 관전 포인트 |

|---|---|---|

| GB-5001 도네페질 | 월 1회 치매 치료 주사제. 알츠하이머 시장은 2026년 약 148억 달러로 제시됩니다. 캐나다와 한국 임상 1상을 완료했고, 초기 혈중 농도 급상승 없이 1개월 유효 농도 유지, Tmax 25~34일을 확인했다고 정리됩니다. | 글로벌 임상 2상 진입, 글로벌 L/O 논의. 국내에서는 한국파마·휴메딕스와 파트너십을 체결해 상업화 준비 중이라고 설명됩니다. |

| GB-6002 로피바카인 | 3일 이상 지속형 수술 후 통증 치료제. 비마약성 국소마취제로, 엑스파렐의 부피바카인 대비 심장 독성 위험이 낮고 약효 발현이 빠르다는 장점이 제시됩니다. | 국내 임상 1상 완료와 CSR 수령 후, 72시간 이상 통증 조절과 낮은 Cmax를 확인했습니다. 2026년 실제 수술 환자 대상 임상 2상 결과와 북미 협력이 관전 포인트입니다. |

| GB-7001 세마글루타이드 | 월 1회 당뇨·비만 GLP-1 후보. 주 1회 위고비 대비 연간 투여 횟수를 52회에서 12회로 줄이는 전략입니다. | 전임상에서 1개월 약효 지속을 확인하고 ADA에서 긍정 데이터를 발표했다고 정리됩니다. 2026년 국내 임상 1상, First-in-Human 안전성·PK 데이터, 글로벌 공동개발 계약 가능성이 핵심입니다. |

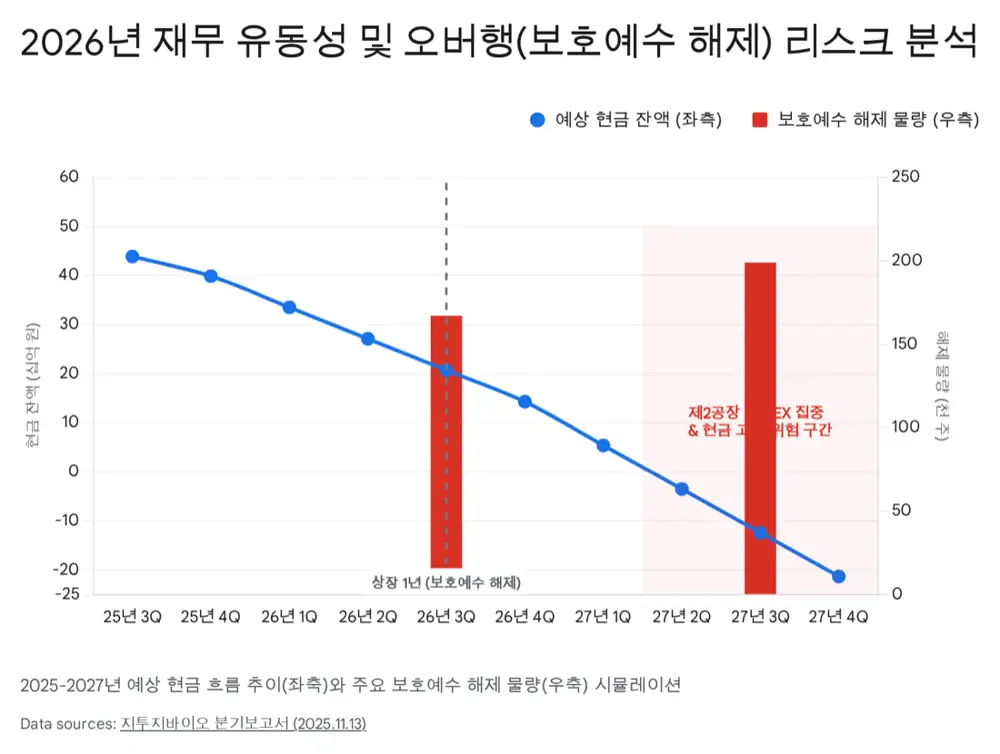

5. 재무와 오버행

공식 사실: 2025년 3분기 말 현금 및 현금성 자산은 약 169억 원, 단기금융상품은 270억 원으로 총 439억 원의 가용 현금을 보유한 것으로 제시됩니다. 현재 분기당 영업손실 약 35억 원을 감안하면 2~3년 이상의 운영자금이 있다는 원문 판단입니다.

| 항목 | 원문 수치 | 해석 포인트 |

|---|---|---|

| 2025년 3분기 누적 매출 | 약 2.2억 원 | 본격 제품 판매 전 기술이전료·용역 매출 중심 |

| 2025년 3분기 누적 영업손실 | 약 92억 원 | R&D 단계 바이오텍 손실 구조 |

| 제2 GMP 공장 CAPEX | 약 410억 원 | 2025~2027년 분산 집행 예정 |

| 누적 투자 유치 | 약 580억 원 | 상장 전 VC 엑시트 수급 변수 |

| 2025년 1월 전환청구 | 약 213만 주 | CB·RCPS 대부분 보통주 전환, 부채 리스크 완화와 유통주식 증가 동시 발생 |

| 2026년 8월 | 1년 보호예수 물량 해제 | 상장 1주년 전후 주가 변동성 확대 가능 |

6. 리스크와 전략

- 임상 리스크: GB-5001, GB-6002, GB-7001 데이터가 원문 기대에 미치지 못하면 플랫폼 가치 평가가 흔들릴 수 있습니다.

- 오버행: 2026년 8월 벤처금융·전문투자자 1년 보호예수 물량 해제가 핵심 수급 리스크입니다.

- CAPEX: 제2 GMP 공장 투자가 2026년 하반기 이후 추가 조달 필요성으로 이어질 수 있습니다.

- 파트너링: 글로벌 L/O와 공동개발 계약이 지연되면 흑자 전환 시점도 늦어질 수 있습니다.

7. 제 결론

지투지바이오는 2026년에 플랫폼 기술이 실제 임상 데이터와 파트너링으로 검증되는 구간에 들어갑니다. 저는 GB-5001의 임상 2상, GB-6002의 수술 환자 데이터, GB-7001의 첫 인체 투여 데이터를 순서대로 확인해야 한다고 봅니다. 수급상으로는 2026년 8월 전후 오버행을 함께 봐야 합니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224149386659

- 자료 2: https://www.g2gbio.com/en/m11.php?section=1

- 자료 3: https://www.verifiedmarketresearch.com/product/longacting-injectables-market/

- 자료 4: https://www.marketsandmarkets.com/Market-Reports/injectable-drug-delivery-market-150.html

- 자료 5: https://www.precedenceresearch.com/long-acting-injectables-market

- 자료 6: https://www.medicopharma.co.kr/news/articleView.html?idxno=66691

- 자료 7: https://mobile.newsis.com/view/NISX20251216_0003442842

- 자료 8: https://drug-dev.com/market-brief-alzheimers-disease-market-report-2016-2026/

- 자료 9: https://pubmed.ncbi.nlm.nih.gov/11104896/

- 자료 10: https://www.g2gbio.com/en/m21.php

- 자료 11: https://www.g2gbio.com/en/board/board.php?bo_table=news_en&idx=19

- 자료 12: https://www.koreabiomed.com/news/articleView.html?idxno=29989

- 자료 13: http://m.yakup.com/news/?mode=view&cat=12&cat2=121&cat3=0&nid=321140

- 자료 14: https://seo.goover.ai/report/202508/go-public-report-ko-b4369077-55d0-4e7f-a369-4ff59e92efaf-0-0.html

- 자료 15: http://m.yakup.com/news/index.html?mode=view&nid=321054

- 자료 16: https://g2gbio.com/en/board/board.php?bo_table=news_en&idx=12

- 자료 17: https://www.biospectator.com/news/view/25917