DEEP RESEARCH · 한올바이오파마

한올바이오파마: 2026년, FcRn 데이터로 증명할 글로벌 바이오파마 전환

바토클리맙, IMVT-1402, 탄파너셉트, 오송 투자 중단과 2026년 임상 촉매를 정리합니다.

0. 결론 먼저

원문의 핵심은 한올바이오파마의 2026년을 단순한 회계연도가 아니라, FcRn 파이프라인 데이터와 글로벌 임상 성과로 기업가치 재평가가 가능한 “결실의 해”로 보는 것입니다.

공식 사실: 원문은 한올바이오파마가 제네릭·개량신약 중심 제약사에서 혁신 신약 파이프라인과 글로벌 파트너십을 중심 자산으로 하는 바이오텍 모델로 전환 중이라고 설명합니다.

해석: 제가 보는 핵심은 바토클리맙의 TED 임상 3상, IMVT-1402의 난치성 류마티스 관절염과 CLE 데이터, 탄파너셉트 VELOS-4, 그리고 오송 투자 중단으로 확보한 자본 배분 여력입니다.

1. FcRn 억제제 시장: 자가항체를 직접 낮추는 3세대 치료법

자가면역질환 치료제 시장은 스테로이드·비특이 면역억제제 중심 1세대, TNF-α 억제제 같은 생물학적 제제 중심 2세대를 거쳐, 병인성 자가항체를 직접 제거하는 FcRn 억제제 중심의 3세대 치료법으로 이동하고 있습니다.

공식 사실: 원문은 FcRn 억제제가 타깃하는 주요 적응증 시장이 2030년 약 300억 달러, 한화 약 40조 원에 달할 것으로 전망된다고 정리합니다. MG와 CIDP 두 적응증만으로도 2030년 약 100억 달러, 약 13조 원 규모 시장으로 제시됩니다.

2. 경쟁 구도와 한올의 Two-Track 전략

| 약물/기업 | 원문 내용 | 관전 포인트 |

|---|---|---|

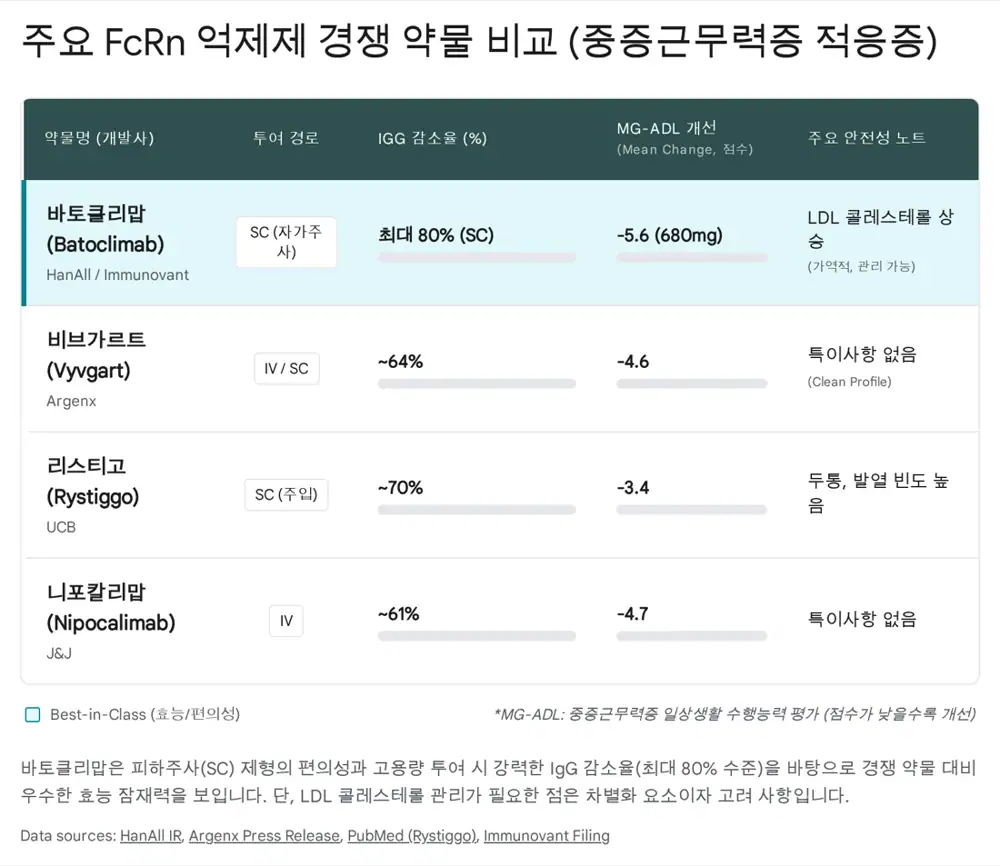

| Vyvgart / Argenx | IV 최초 승인 후 SC 제형 추가, IgG 감소율 약 60~70% | 시장 표준이나 투약 편의성과 오프타겟 이슈 개선 수요 존재 |

| Nipocalimab / J&J | 2025년 5월 FDA 허가, 주로 IV 제형 데이터 의존 | 환자 편의성과 알부민 감소 우려가 비교 포인트 |

| Rystiggo / UCB | SC 제형, 두통·발열 등 이상반응 빈도 상대적으로 높게 보고 | 안전성 프로파일 경쟁 |

| Batoclimab | 강력한 IgG 감소와 SC 자가투여 편의성 | 중증·급성기 희귀 자가면역질환 우선 공략 |

| IMVT-1402 | 효능 유지와 알부민·LDL 이슈 최소화를 겨냥한 차세대 물질 | RA, GD, CLE 등 장기 투여 만성질환 시장 타깃 |

바토클리맙

원문은 최대 80% 수준의 IgG 감소 효과와 SC 제형 편의성을 앞세워 MG와 TED 같은 희귀 자가면역질환을 우선 공략한다고 봅니다.

아이메로푸르바트

IMVT-1402는 바토클리맙의 효능을 유지하면서 알부민 결합과 LDL 콜레스테롤 상승 문제를 줄인 Best-in-Class 후보로 제시됩니다.

적응증별 최적화

단일 파이프라인에 의존하지 않고 중증 질환과 만성 장기 투여 시장을 나눠 접근하는 점이 원문의 핵심 전략입니다.

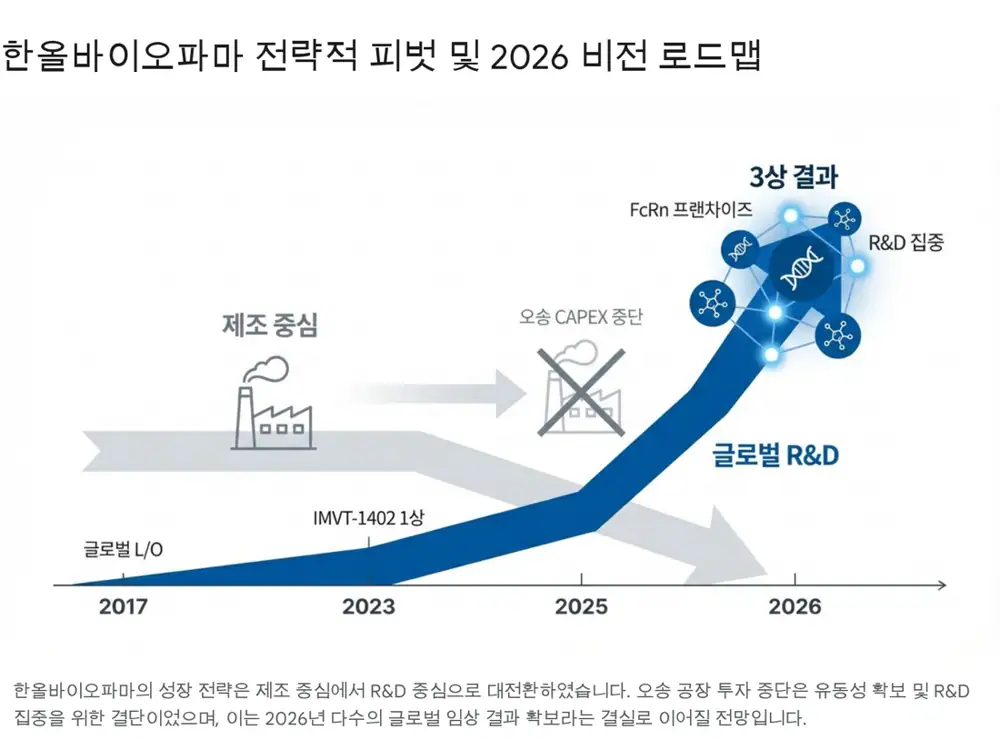

3. 자본 배분: 오송 특화공장 투자 중단의 의미

공식 사실: 2025년 12월 19일, 한올바이오파마는 오송 특화공장 신축 투자 계획을 중단한다고 공시했습니다. 원문은 당초 417억 원 투자 계획이 43억 원의 신탄진 공장 업그레이드 완료분으로 축소되고 잔여 계획이 백지화됐다고 설명합니다.

해석: 이는 제조 CAPEX를 줄이고 글로벌 임상 개발과 신규 파이프라인 확보에 자원을 집중하는 결정입니다. 약 374억 원의 잔여 CAPEX 지출을 피함으로써 2026년 임상 3상 비용과 차세대 파이프라인 도입 여력을 확보했다는 것이 원문의 해석입니다.

4. 파이프라인 심층 점검

| 파이프라인 | 원문 핵심 수치/사실 | 의미 |

|---|---|---|

| Batoclimab | MG 임상 3상에서 680mg 고용량 SC 투여군 MG-ADL 평균 5.6점 개선 | 원문은 Rystiggo의 MG-ADL 개선 폭 -3.4점 대비 경쟁력을 강조합니다. |

| Batoclimab | 고용량 투여 시 IgG 감소율 80%에 육박, LDL 상승 이슈는 가역적이며 스타틴 등으로 관리 가능하다는 데이터 축적 | 난치성·중증 환자에서 강한 효과를 기대하는 논리입니다. |

| IMVT-1402 | 임상 1상에서 바토클리맙과 유사한 IgG 감소, 알부민 감소와 LDL 상승 부작용 미관찰 | 장기 투여가 필요한 RA 등 대형 적응증의 핵심 후보입니다. |

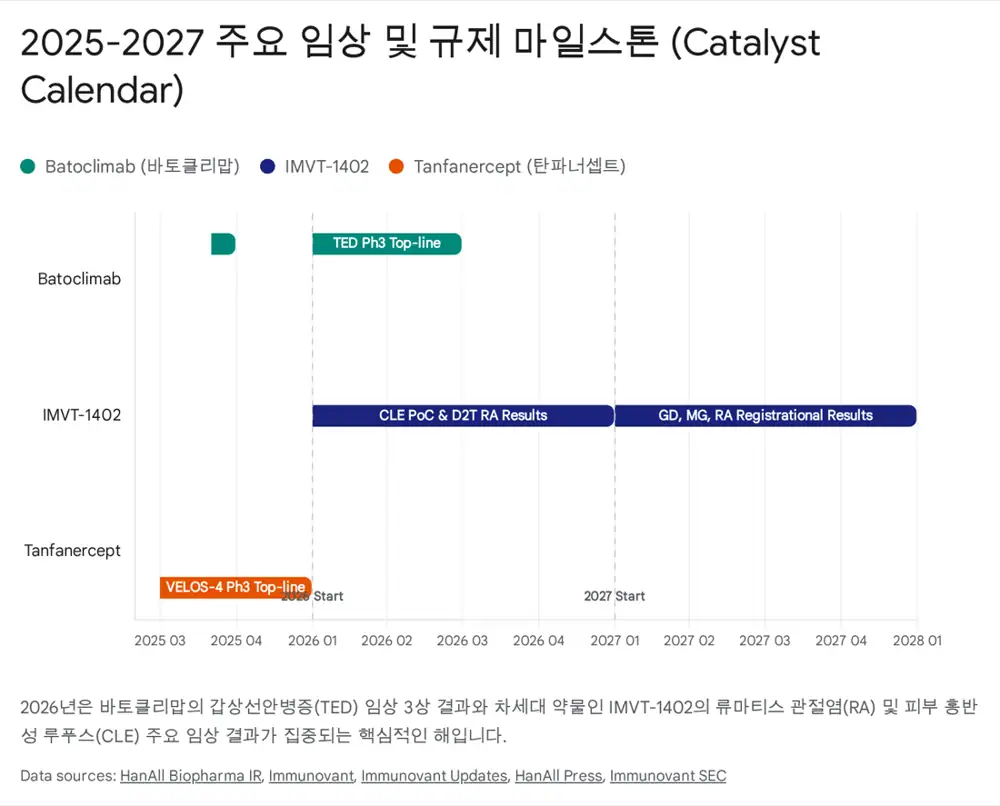

| Tanfanercept / HL036 | VELOS-3에서 CCSS·EDS 주평가지표 실패, 셔머 테스트는 p=0.002로 유의미한 개선 | VELOS-4는 FDA 가이드라인에 맞춰 셔머 테스트 개선 입증에 최적화됐다는 원문 판단입니다. |

| HL192 | NurrOn Pharmaceuticals와 파킨슨병 치료제 협력 | 자가면역질환 밖 신경퇴행성 질환으로 확장하는 교두보입니다. |

| Turn Biotechnologies | mRNA 기반 역노화 기술 도입 | 안과와 이비인후과 영역 혁신 치료제 가능성을 모색합니다. |

5. 2026 Catalyst Calendar

| 이벤트 | 예상 시점 | 배경 |

|---|---|---|

| Batoclimab TED 임상 3상 탑라인 | 2026년 상반기 | 두 개 임상 3상 연구 결과를 동시에 분석해 데이터 신뢰도와 규제 대응을 높이려는 전략으로 원문은 설명합니다. |

| IMVT-1402 난치성 RA 임상 2상/등록 가능 임상 데이터 | 2026년 | 기존 치료제 불응 RA에서 효능을 입증하면 대형 만성질환 시장 진입 가능성이 커집니다. |

| IMVT-1402 피부 홍반성 루푸스(CLE) PoC | 2026년 | 루푸스 피부 증상 개선을 통해 FcRn 기전 확장성을 확인하는 이벤트입니다. |

| Tanfanercept VELOS-4 | 2026년 | 셔머 테스트 10mm 이상 개선 비율을 주요 평가지표로 설정해 성공 확률을 높인 임상으로 제시됩니다. |

해석: 2026년은 “High Risk, High Return”입니다. 주요 데이터가 긍정적이면 기술 수출 기업을 넘어 글로벌 면역학 플레이어로 재평가될 수 있지만, TED나 RA에서 기대 이하 데이터가 나오면 가치 훼손도 큽니다.

6. 재무 상태와 리스크

2024년 3분기 누적 매출 1,176억 원

원문은 전년 동기 대비 14.7% 성장, 영업이익 11억 원을 제시하며 노르믹스, 엘리가드, 바이오탑 판매를 캐시카우로 봅니다.

CB/BW 잔액 없음

미상환 전환사채나 신주인수권부사채가 없어 오버행이 깨끗하다는 판단입니다.

Harbour BioMed 중재

계약상 상업적으로 합리적인 노력을 다하지 않았다는 판단으로 ICC 중재를 신청한 사안입니다.

- 하버바이오메드 리스크: 중국 파트너의 개발 지연으로 라이선스 계약 해지를 통보했고 ICC 중재를 신청했습니다. 원문은 중국 판권 회수와 새 파트너링 기회도 함께 봅니다.

- 임상 데이터 변동성: 2026년 임상 결과가 집중되어 있어 긍정 데이터와 부정 데이터 모두 주가 영향이 큽니다.

- 경쟁 심화: Argenx, J&J, UCB 등 글로벌 빅파마와 경쟁해야 하며, IMVT-1402가 Best-in-Class 프로파일을 입증해야 합니다.

7. 제 결론

한올바이오파마는 기존 의약품 캐시카우와 글로벌 블록버스터 잠재력을 가진 FcRn 파이프라인을 동시에 가진 하이브리드 바이오 기업입니다. 2026년에는 데이터가 모든 것을 결정합니다. 특히 IMVT-1402가 안전성과 효능을 동시에 입증하면 장기 투여 자가면역 시장으로 확장할 수 있고, 그렇지 못하면 기대 가치가 빠르게 조정될 수 있습니다.

출처

- 자료 1: 네이버블로그 원문

- 자료 2: Viridian Therapeutics 2024 Financial Results - SEC

- 자료 3: FcRn Inhibitors in 20+ Indications

- 자료 4: FcRn inhibitor market overview

- 자료 5: Viridian Therapeutics Q1 2025 Financial Results

- 자료 6: arGEN-X competitive landscape

- 자료 7: Vyvgart market report

- 자료 8: Immunovant phase 3 autoimmune article

- 자료 9: Nipocalimab Vivacity-MG phase 2

- 자료 10: Rozanolixizumab MycarinG phase 3

- 자료 11: IMVT-1402 600 mg MAD results

- 자료 12: IMVT-1402 phase 1 SAD and 300 mg MAD results

- 자료 13: Immunovant $550 million offering and program updates

- 자료 14: HanAll Q3 2024 results and business update

- 자료 15: HanAll and Daewoong invest in Turn Biotechnologies

- 자료 16: Batoclimab MG and CIDP study results

- 자료 17: Immunovant 8-K filing

- 자료 18: Nipocalimab Vivacity-MG3 phase 3

- 자료 19: HanAll VELOS-4 phase 3 initiation

- 자료 20: Immunovant Q2 FY2025 corporate updates

- 자료 21: Immunovant SEC exhibit

- 자료 22: Immunovant quarter ended June 30, 2025 update

- 자료 23: HanAll Q3 2024 PR Newswire update

- 자료 24: HanAll pulls plug on Harbour BioMed batoclimab deal

- 자료 25: HL161 licensing agreement termination statement