DEEP RESEARCH · 펩트론

펩트론: 2026년 약효지속성 플랫폼의 실행 로드맵

릴리 기술 평가, 오송 제2공장, 루프원, GLP-1 파이프라인을 2026년 KPI로 정리합니다.

0. 결론 먼저

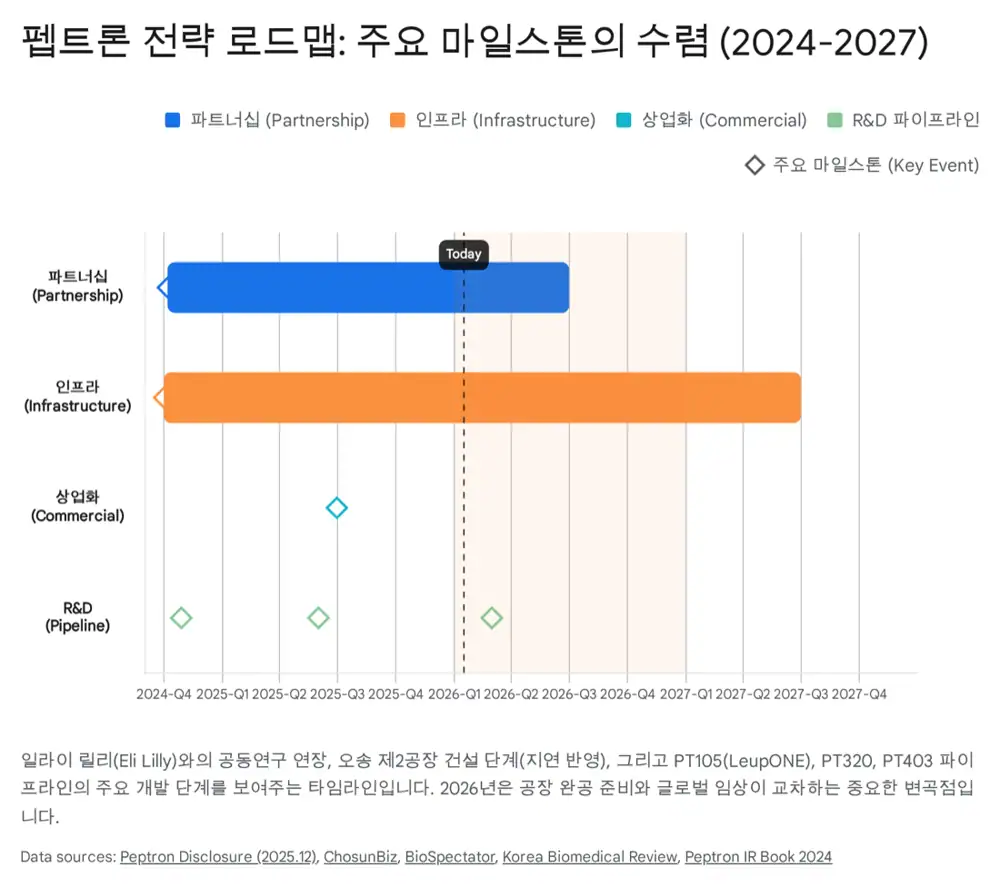

제가 보는 2026년 펩트론의 핵심은 연구개발형 바이오벤처에서 산업화 가능한 약효지속성 플랫폼 회사로 넘어갈 수 있는지입니다. 릴리 평가 종료, 오송 제2공장 구축, 루프원 매출, PT403/404 임상 진입이 모두 같은 방향을 가리켜야 합니다.

공식 사실: 원문은 펩트론이 1997년 설립 이후 스마트데포(SmartDepot) 플랫폼을 개발해 왔고, 2026년을 엘라이 릴리와의 파트너십, 오송 제2공장, 루프원(LeupONE) 매출 기여가 기업 가치로 환원되어야 하는 원년으로 정리했습니다.

해석: 2025년이 자금 조달과 IND 준비의 해였다면, 2026년은 실행의 해입니다. 다만 이 실행은 비용도 큽니다. 릴리 본계약과 선급금 유입이 없으면 오송 공장 CAPEX와 PT403/404 임상 비용이 재무 부담으로 남을 수 있습니다.

1. 엘라이 릴리 평가: 2026년 최종 검증

원문은 2026년 기업 가치를 결정짓는 가장 중요한 변수를 엘라이 릴리와의 플랫폼 기술 평가 계약으로 봅니다. 2024년 10월 체결된 계약은 스마트데포 기술을 릴리의 펩타이드 약물에 적용해 효능과 안정성을 검증하는 구조입니다.

공식 사실: 당초 약 14개월로 예상됐던 평가 기간은 계약 조건상 최대 24개월까지 연장될 수 있으며, 원문은 종료 가능 시점을 2026년 10월 7일로 제시했습니다. 펩트론과 릴리는 특정 펩타이드 스마트데포 제형에 대해 생체 내(In-vivo) 실험을 추가하기로 합의했다고 정리했습니다.

해석: 이 연장은 단순 지연이 아니라 릴리가 실제 상업화 계약 전 약동학(PK), 면역원성, 장기 투여 안전성, 초기 과다 방출(Initial Burst), 생체 이용률 리스크를 더 정밀하게 보는 과정으로 해석됩니다. 성공하면 비독점 평가 라이선스에서 특정 타겟 독점적 상업화 라이선스로 전환될 수 있고, 선급금과 마일스톤이 재무 구조를 바꿀 수 있습니다.

스마트데포

주 1회 제형을 월 1회 또는 그 이상 지속형으로 바꾸는 플랫폼 평가가 핵심입니다.

In-vivo 확장

초기 In-vitro 결과 이후 실제 생체 내 PK와 안전성 데이터를 보강하는 단계입니다.

본계약 가능성

2026년 최우선 전략 목표는 상업화 라이선스 계약 체결입니다.

2. 오송 제2공장: 890억 원으로 만드는 cGMP 기반

글로벌 파트너십을 소프트웨어로 본다면, 오송 제2공장은 이를 뒷받침할 하드웨어입니다. 다만 원문은 2026년을 공장 가동이 아니라 건설과 설비 구축의 최성기로 봅니다.

공식 사실: 오송 제2공장 투자 종료 일정은 기존 2026년 12월 27일에서 2027년 6월 30일로 변경됐습니다. 총 투자 규모는 기존 650억 원에서 890억 원으로 증액됐고, 자기자본 대비 246.35%에 해당합니다.

| 구분 | 변경 전 | 변경 후 | 증감 | 비고 |

|---|---|---|---|---|

| 총 투자액 | 650억 원 | 890억 원 | +240억 원 | 자기자본 대비 246.35% |

| 공장 건축 | 205억 원 | 445억 원 | +240억 원 | 설계 및 GMP 시설 공사 포함 |

| 생산 설비 | 445억 원 | 445억 원 | - | 생산 및 지원 설비 |

| 투자 기간 | 2024.10~2026.12 | 2024.10~2027.06 | 6개월 연장 | 착공 인허가 지연 반영 |

투자는 공장 건축 445억 원과 생산 설비 445억 원으로 나뉩니다. 원문은 미국 FDA cGMP 기준을 염두에 둔 설계, 초음파 분무 건조기(Ultrasonic Spray Dryer) 등 약효지속성 의약품 생산 장비, 연간 1,000만 바이알 생산 능력, 기존 1공장 대비 약 10배 규모를 핵심으로 정리했습니다.

해석: 제2공장은 단순 설비 확장이 아니라 기술 공급자에서 제품 공급자, 더 나아가 CDMO 후보로 넘어가는 관문입니다. 릴리 같은 글로벌 파트너사가 요구하는 임상 시료와 상업용 제품을 안정적으로 공급하려면 cGMP 대량 생산 기반이 필요합니다.

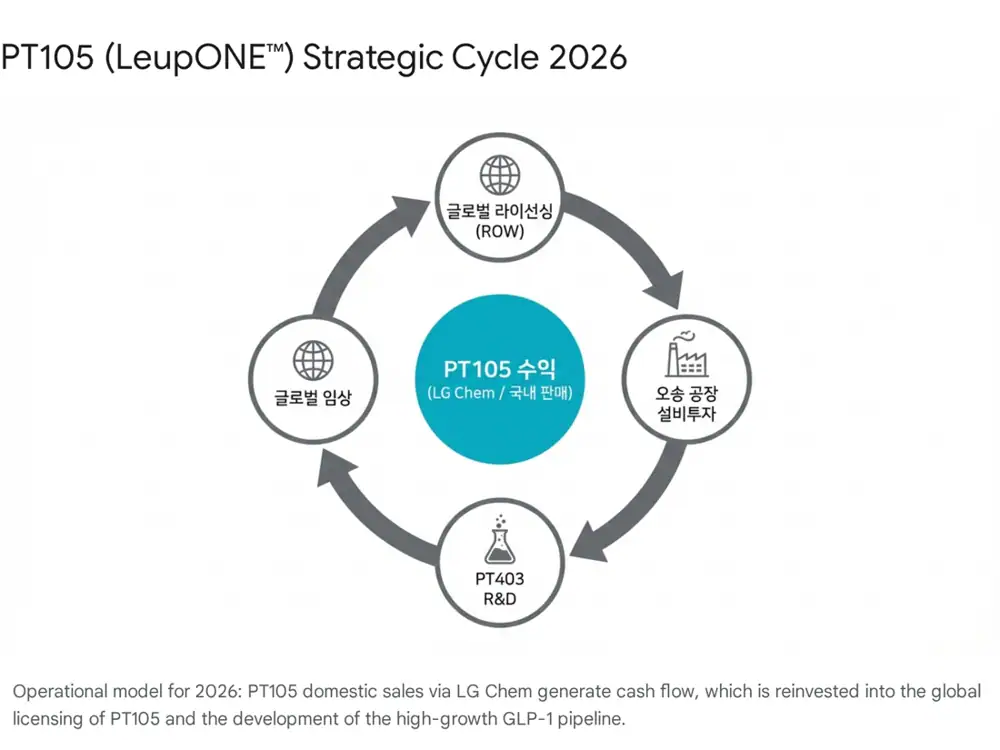

3. 루프원: 현재 매출을 책임질 상업 파이프라인

원문은 미래 투자가 진행되는 동안 현재 현금흐름을 담당할 핵심 파이프라인을 PT105, 제품명 루프원으로 봅니다. 전립선암과 성조숙증 치료제로 개발된 류프로렐린 제제입니다.

공식 사실: PT105는 다케다 루프린(Leuplin)과 약물동력학적(PK) 동등성을 확보한 제네릭으로 정리됐습니다. 2025년 7월 식약처 품목 허가를 받은 뒤, 원문은 2026년을 본격 매출 발생 원년으로 봤습니다. 국내 류프로렐린 제제 시장 규모는 약 800억 원 이상으로 추산했습니다.

- LG화학과 국내 판권 독점 계약을 체결했고, LG화학의 영업망이 초기 안착의 핵심 역할을 할 것으로 봤습니다.

- 스마트데포 기술 적용으로 주사 바늘 굵기를 줄여 환자 통증을 낮추는 등 투약 편의성을 개선했다고 정리했습니다.

- 해외 판권 계약은 유럽과 파머징 시장 중심으로 추진하며, 일본을 제외한 지역에서 선진국 기준 생물학적 동등성을 확보한 제네릭 부재를 기회로 봤습니다.

- 현재 1개월 지속형 3.75mg 제형에서 3개월 지속형 PT105 3M 후보 제형과 비임상 연구를 가속화할 계획으로 정리했습니다.

4. R&D 파이프라인: GLP-1과 희귀질환

세마글루타이드 1개월 지속형

위고비 성분인 세마글루타이드를 월 1회 제형으로 개량한 약물입니다. 원문은 2025년 국내 임상 1상 IND 제출 예정과 2026년 임상 1상 수행 가능성을 언급했습니다.

티르제파타이드 1개월 지속형

젭바운드 성분인 티르제파타이드 기반 후보입니다. 2026년 전임상 마무리와 임상 진입 준비 또는 임상 1상 병행을 예상했습니다.

희귀질환 전략 재정비

2024년 연골무형성증 임상 1상 IND 자진 취하 이후, 2026년 비임상 데이터 보강과 누난 증후군 등 FGFR3 관련 적응증 확장을 병행할 계획으로 정리했습니다.

해석: GLP-1 시장에서 펩트론이 내세우는 무기는 효능 그 자체보다 투약 편의성입니다. 주 1회 위고비와 젭바운드를 월 1회로 바꾸면 연간 투약 횟수는 52회에서 12회로 줄어듭니다. 다만 임상에서 동등 이상의 효능과 안전성을 보여야 기술 수출 논리가 강해집니다.

5. 재무 전망과 리스크

공식 사실: 원문은 펩트론이 2024년 말부터 2025년 초에 걸쳐 약 1,200억 원 규모의 주주배정 유상증자를 마무리해 오송 제2공장과 임상 비용을 위한 자금을 마련했다고 정리했습니다.

| 재무 변수 | 원문 내용 | 투자 관점 |

|---|---|---|

| CAPEX | 2026년 오송 제2공장 건설 정점 | 건축비 잔금과 설비 구입비로 현금 소진 지속 |

| 임상 비용 | PT403/404 등 임상 비용 발생 | R&D 성과가 없으면 비용 부담만 남음 |

| 매출 기여 | 루프원과 PeptrEX 소재 사업 매출 | 대규모 투자비 상쇄에는 부족할 수 있음 |

| 핵심 변수 | 릴리 본계약 선급금 유입 여부 | 재무 건전성의 가장 큰 분기점 |

리스크 요인

- 건설 지연: 이미 한 차례 연장된 제2공장 건설이 추가 지연되면 CDMO 수주와 자체 제품 상용화 일정에 차질이 생길 수 있습니다.

- 임상 데이터: PT403/404 임상 1상 결과 또는 릴리 평가 데이터가 기대에 못 미치면 기업 가치에 직접 충격이 생길 수 있습니다.

- 자금 소진: 루프원 초기 매출만으로 대규모 CAPEX와 임상 비용을 상쇄하기 어려울 수 있습니다.

6. 최종 판단

해석: 제 결론은 2026년 펩트론이 가능성을 확신으로 바꾸려면 세 가지 KPI를 동시에 통과해야 한다는 것입니다. 2026년 하반기 릴리 평가 성공과 상업화 라이선스 계약, 2027년 완공을 향한 오송 제2공장 마일스톤, 루프원 시장 점유율 확대와 PT403 임상 진입입니다.

이 셋이 맞물리면 펩트론은 연구실 기술을 cGMP 대량 생산과 글로벌 신약 시장으로 연결하는 회사가 될 수 있습니다. 반대로 릴리 본계약이 지연되거나 임상 데이터가 약하면, 대규모 투자는 재무 부담으로 먼저 보일 것입니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224149341439

- CHOSUNBIZ: https://biz.chosun.com/en/en-finance/2025/11/28/OHDXJHFYTFBRZKM6VN6COQOYPU/

- CHOSUNBIZ: https://biz.chosun.com/en/en-finance/2025/12/02/B2DVV26BGBAFXFLAMQ6VECFLLI/

- MK: https://www.mk.co.kr/en/it/11335040

- University of Liverpool: https://www.liverpool.ac.uk/celt-global-health/global-news/stories/title,1485799,en.php

- Korea Biomedical Review: https://www.koreabiomed.com/news/articleView.html?idxno=29989

- CHOSUNBIZ: https://biz.chosun.com/en/en-science/2025/11/28/PABBEIAAAJFGNEWEQ2UJXBUC4Y/

- PR Newswire: https://www.prnewswire.com/news-releases/peptrons-pt105-a-sustained-release-leuprolide-established-the-bioequivalence-with-takedas-leuplin-301687409.html

- 조선비즈: https://biz.chosun.com/science-chosun/bio/2025/07/15/6LTBXUMKURFKLABUCJBYXNJ7X4/

- 약업신문: http://m.yakup.com/news/index.html?mode=view&pmode=&cat=&cat2=&nid=275758&num_start=840&csearch_word=%EC%8B%9D%EC%95%BD%EC%B2%98%20%EC%8A%B9%EC%9D%B8&csearch_type=news&cs_scope=

- BioSpace: https://www.biospace.com/peptron-s-pt105-a-sustained-release-leuprolide-established-the-bioequivalence-with-takeda-s-leuplin

- KRX KIND 투자설명서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20241007000186&rcpno=20241007000053&orgid=F&tran=Y&langTpCd=0

- 미래에셋증권 Pharma/Biotech: https://securities.miraeasset.com/bbs/download/2113897.pdf?attachmentId=2113897

- 뉴스1: https://www.news1.kr/bio/general/5760028

- 대덕이노폴리스벤처협회: https://iva.or.kr/web/bbs/info/bbsView.do?bbsId=BBS_0003&menuId=&seq=392&nowPage=1