DEEP RESEARCH · 에이비엘바이오

에이비엘바이오 심층 분석: Grabody 플랫폼과 2026년 세 가지 임상 모멘텀

ABL001 상업화, ABL301 BBB 셔틀, 이중항체 ADC 진입이 기업가치를 어떻게 바꿀 수 있는지 점검한다.

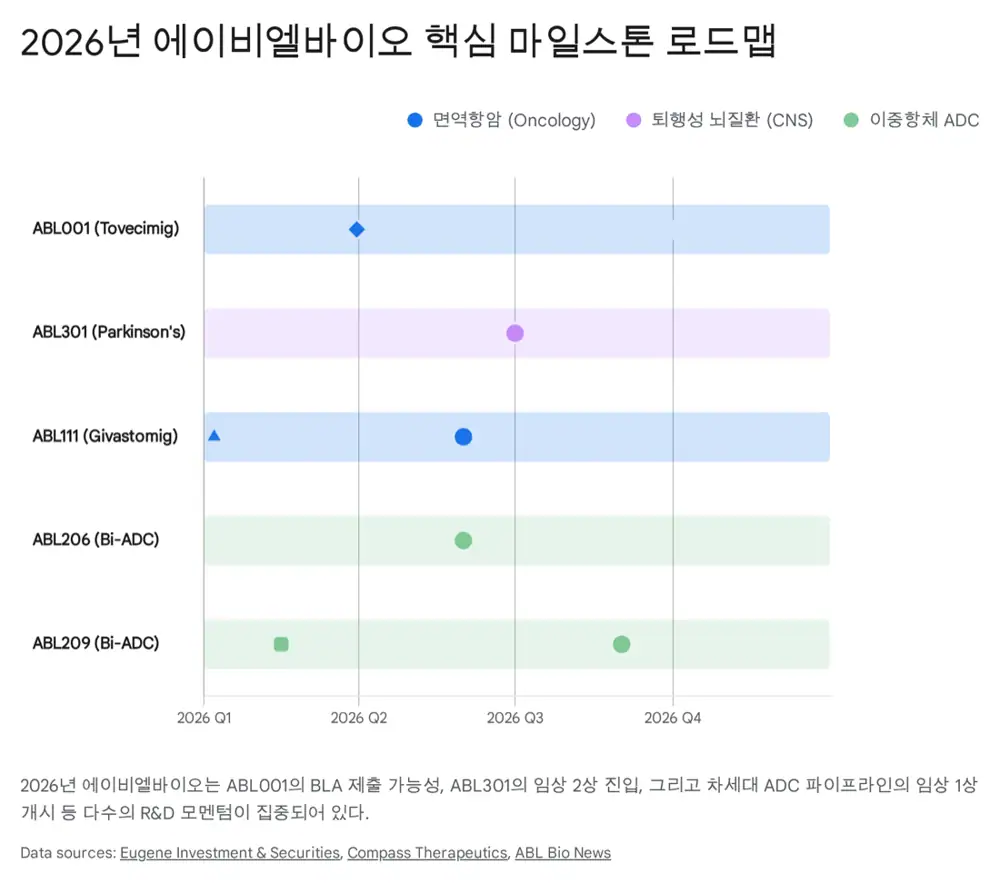

0. 결론 먼저

나는 2026년 에이비엘바이오를 '플랫폼 기대감'에서 '상업화와 후기 임상 데이터'로 넘어가는 구간으로 본다. 핵심은 ABL001의 담도암 BLA 가능성, ABL301의 글로벌 2상 진입, ABL111·이중항체 ADC의 후속 가치가 같은 해에 겹친다는 점이다.

상업화 가시성

COMPANION-002 OS/PFS 최종 데이터가 2026년 1분기 예정이고, 긍정적이면 하반기 FDA BLA 제출이 목표다.

BBB 셔틀 검증

Sanofi 주도 글로벌 2상 진입은 Grabody-B의 인체 유효성 입증 단계로 읽힌다.

차세대 확장

ABL206과 ABL209는 이중항체 ADC라는 새 모달리티를 통해 추가 기술이전 가능성을 만든다.

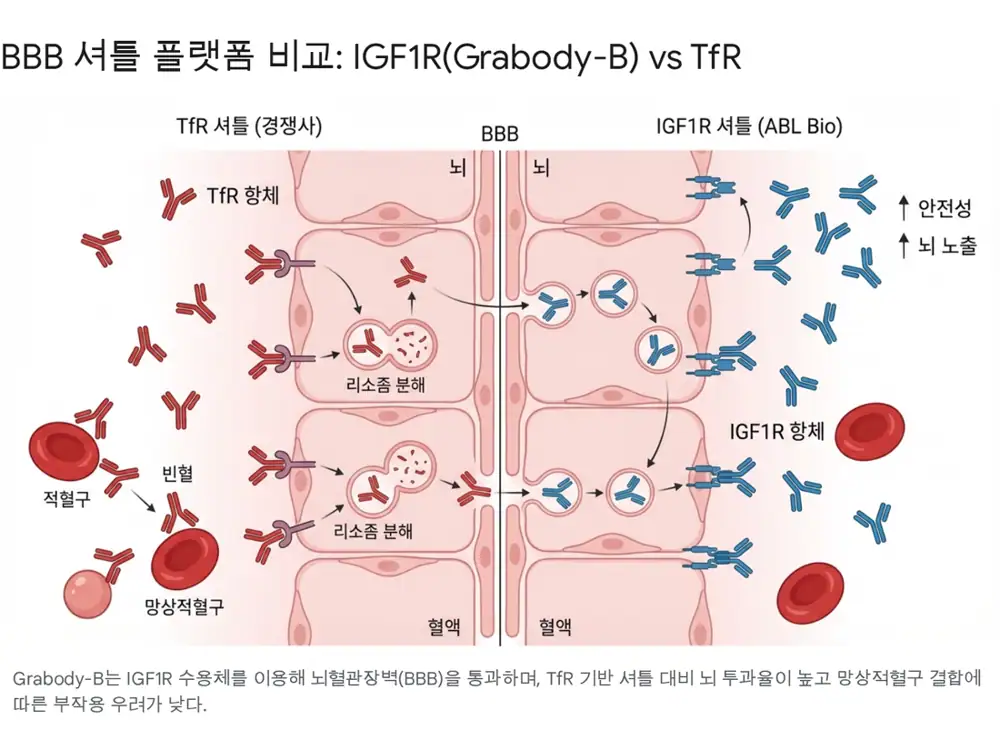

1. 플랫폼과 전략: Grabody가 만드는 확장성

공식 사실: 원문은 에이비엘바이오의 핵심 경쟁력을 이중항체 플랫폼 Grabody로 정리한다. Grabody-T는 4-1BB 기반 면역항암, Grabody-B는 IGF1R 기반 BBB 셔틀, Grabody-I는 두 면역관문을 동시에 겨냥하는 플랫폼이다.

공식 사실: 원문은 2025년 11월 Lilly와의 계약 규모를 약 3조 8천억 원, 즉 26억 달러로 제시한다. 선급금은 4,000만 달러이고, 제3자배정 유상증자는 1,500만 달러, 약 217억 원 규모로 설명한다.

해석: 이 계약은 단순 현금 조달보다 더 중요하다. 글로벌 빅파마가 BBB 셔틀과 플랫폼 확장성을 전략적으로 확인했다는 신호이고, 독자 임상을 버틸 재무적 완충재도 제공한다.

2. ABL001: 담도암 상업화 테스트

공식 사실: ABL001(Tovecimig)은 VEGF-A x DLL4 이중항체로 Compass Therapeutics에 기술이전된 파이프라인이다. 파트너사는 2026년 1분기 말 COMPANION-002의 OS와 PFS 최종 분석을 발표하고, 데이터가 긍정적이면 2026년 하반기 미국 FDA에 BLA를 제출할 계획으로 원문은 정리한다.

| 약물/요법 | 임상 단계 | 대상 | ORR | mOS | mPFS | 비고 |

|---|---|---|---|---|---|---|

| Tovecimig + Paclitaxel | Phase 2/3 COMPANION-002 | 2차 치료 전체 | 17.1% | Pending, 1Q 2026 | Pending, 1Q 2026 | FDA 패스트트랙 지정 |

| Paclitaxel 단독 | Phase 2/3 COMPANION-002 | 2차 치료 대조군 | 5.3% | - | - | 동시 비교 임상 대조군 |

| FOLFOX | Phase 3 ABC-06 | 2차 치료 표준요법 | 5.0% | 6.2개월 | 4.0개월 | 현재 표준 치료 |

| Nal-IRI + 5-FU/LV | Phase 2b NIFTY | 2차 치료 | 14.3% | 8.6개월 | 7.1개월 | 한국 등 일부 국가 허가 |

| Regorafenib | Phase 2 | 2차 치료 | 11.0% | 5.3개월 | 3.0개월 | 제한적 효능 |

해석: 원문에서 제시된 ORR 17.1%는 FOLFOX의 5% 수준 대비 3배 이상이다. 다만 최종 투자 판단은 ORR보다 OS/PFS가 FOLFOX의 mOS 6.2개월을 통계적으로 의미 있게 넘는지에 달려 있다.

3. ABL301: BBB 셔틀의 인체 검증

공식 사실: ABL301은 알파-시누클레인 응집체를 겨냥하는 파킨슨병 이중항체다. 원문은 2025년 9월 임상 1상에서 고용량에서도 심각한 부작용 없이 안전성과 내약성을 보였고, 2026년 Sanofi 주도 글로벌 2상이 시작될 예정이라고 설명한다.

| 기업 | 파이프라인 | 셔틀 수용체 | 적응증 | 단계 | 핵심 이슈 |

|---|---|---|---|---|---|

| ABL Bio | ABL301 | IGF1R | 파킨슨병 | 2026년 임상 2상 진입 | Sanofi 파트너링, 안전성·반감기 기대 |

| Roche | Trontinemab | TfR | 알츠하이머 | 임상 3상 예정 | 원문상 91% 아밀로이드 제거, ARIA <5% |

| Roche/Prothena | Prasinezumab | 셔틀 없음 | 파킨슨병 | 임상 2b PADOVA | 1차 지표 미충족 |

| Denali | DNL310 | TfR | 헌터증후군 | BLA 제출, 2026년 4월 승인 결정 | TfR 기반 최초 승인 도전, 빈혈 등 부작용 이슈 |

해석: 나는 ABL301을 에이비엘바이오의 가장 큰 옵션가치로 본다. Roche의 셔틀 없는 Prasinezumab 실패는 뇌 전달 기술의 필요성을 보여주고, IGF1R이 TfR 대비 말초 부작용을 줄일 수 있다는 원문 논리는 장기 투여가 필요한 퇴행성 뇌질환에서 중요하다.

4. ABL111과 이중항체 ADC: 후속 성장축

Claudin 18.2 x 4-1BB

2026년 1분기 임상 1b 용량 확장 전체 데이터 공개와 글로벌 2상 개시가 예정되어 있다. 원문은 8mg/kg에서 ORR 77%를 중간 결과로 제시한다.

ROR1 x B7-H3 ADC

2025년 말 FDA IND 제출, 2026년 상반기 미국 임상 1상 환자 투약 시작 예정으로 정리된다.

후속 ADC

2026년 초 IND 제출과 임상 진입이 목표다.

해석: ABL111은 졸베툭시맙 이후 Claudin 18.2 시장에서 4-1BB를 더한 Best-in-Class 가능성을 시험한다. 이중항체 ADC는 두 항원이 모두 발현된 암세포 선택성을 노리는 전략이라, 초기 데이터가 좋으면 기술이전 모멘텀이 빨리 붙을 수 있다.

5. 재무, 오버행, 관전 포인트

공식 사실: 원문은 2025년 3분기 말 현금성 자산을 약 1,243억 원으로 제시하고, Lilly 투자금과 2026년 1월 유상증자 대금을 더하면 2026년 초 가용 현금이 약 2,000억 원 수준으로 추산된다고 적는다. 보유 현금만으로 2028년까지 운영 가능하다는 판단도 포함되어 있다.

| 구분 | 원문상 체크포인트 |

|---|---|

| 오버행 | 2026년 1월 발행 신주 172,553주는 1년 보호예수 |

| Q1 2026 | ABL001 OS/PFS 최종 데이터, ABL111 1b 전체 데이터 및 2상 개시 |

| Q2 2026 | Denali DNL310 FDA 승인 여부가 BBB 셔틀 투심에 영향 |

| H2 2026 | ABL001 FDA BLA 제출, ABL301 2상 환자 투약 본격화 |

해석: 단기 주가는 임상 이벤트에 흔들릴 수 있지만, 현금 runway와 Lilly 계약은 바이오텍의 가장 큰 리스크인 단기 증자 우려를 낮춘다. 내 관점에서 2026년의 핵심은 기대감 자체가 아니라 각 이벤트가 실제 데이터와 현금흐름으로 연결되는지다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224149338641

- 자료 2: https://synopulse.com/abl-bios-grabody-lands-2-6b-deal-with-lilly/

- 자료 3: https://www.koreabiomed.com/news/articleView.html?idxno=29647

- 자료 4: https://biz.chosun.com/en/en-science/2026/01/16/GQ2WRK2IBVFXHJHPWNYUQHXISU/

- 자료 5: https://www.mk.co.kr/en/it/11935113

- 자료 6: https://www.ablbio.com/en/company/news_view/895?keyword=

- 자료 7: https://investors.compasstherapeutics.com/news-releases/news-release-details/compass-therapeutics-reports-third-quarter-2025-financial

- 자료 8: https://www.nasdaq.com/press-release/compass-therapeutics-provides-corporate-update-2026-01-06

- 자료 9: https://investors.compasstherapeutics.com/news-releases/news-release-details/tovecimig-ctx-009-meets-primary-endpoint-ongoing-randomized

- 자료 10: https://www.ablbio.com/en/company/news

- 자료 11: https://www.ablbio.com/en/company/news_view/877?keyword=

- 자료 12: https://www.koreabiomed.com/news/articleView.html?idxno=28799

- 자료 13: https://www.roche.com/media/releases/med-cor-2025-06-16

- 자료 14: https://investingnews.com/novabridge-presents-positive-givastomig-dose-expansion-data-from-the-phase-1b-combination-study-in-patients-with-1l-metastatic-gastric-cancer/

- 자료 15: https://delta.larvol.com/Products/?ProductId=84074513-6ab4-44c0-bb76-d5c7f54a7b1b

- 자료 16: https://www.koreabiomed.com/news/articleView.html?idxno=30055

- 자료 17: https://www.ablbio.com/en/company/financials

- 자료 18: https://www.sec.gov/Archives/edgar/data/1738021/000117184325007005/cmpx20250930_10q.htm

- 자료 19: https://www.investing.com/news/analyst-ratings/denali-therapeutics-stock-maintains-buy-rating-at-goldman-sachs-on-pipeline-progress-93CH-4448987