DEEP RESEARCH · 우림피티에스

우림피티에스: 기어박스에서 방산·로봇 파워트레인으로

2025년 3분기 질적 턴어라운드, 포트폴리오 전환, 밸류에이션 리레이팅 논리를 점검합니다.

0. 결론 먼저

원문의 핵심은 우림피티에스를 전통 중장비 부품사가 아니라, 50년 기어·감속기 기술을 바탕으로 K-방산과 로봇 자동화의 핵심 파워트레인 공급자로 재평가해야 한다는 것입니다.

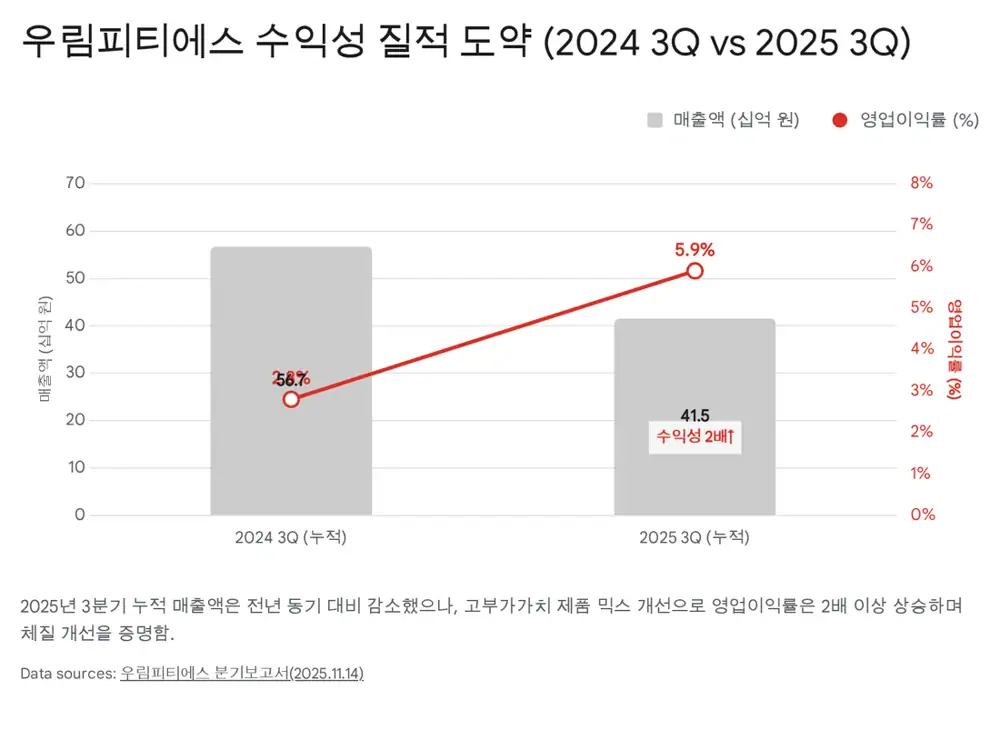

공식 사실: 원문은 2025년 3분기 누적 매출 감소에도 영업이익이 급증한 점을 “질적 턴어라운드”로 해석합니다. 매출액은 415억 2,300만 원으로 전년 동기 대비 26.7% 감소했고, 영업이익은 24억 5,300만 원으로 52.3% 증가했습니다.

해석: 저는 이 글의 핵심 검증 포인트를 제품 믹스 개선의 지속성, 방산 수출 물량의 부품 발주 전환, 로봇 감속기 고객사 확보, 그리고 현재 PBR 2.68배가 에스피지의 PBR 7.01배 대비 할인된 이유가 해소되는지로 봅니다.

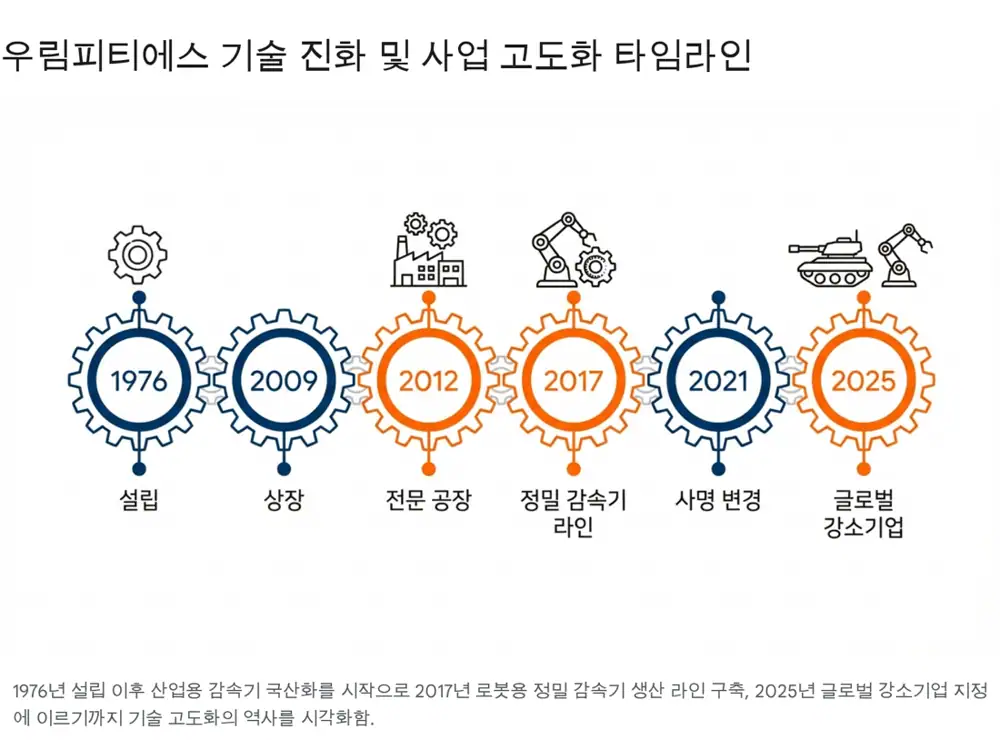

1. 회사의 기원과 기술 축적

우림피티에스는 1976년 10월 PARAMOUNT 기계공업회사로 출발해 감속기와 트랜스미션 분야에 집중해 온 기어 전문 기업입니다. 원문은 이 회사를 단순한 부품사가 아니라 대한민국 기계 산업 고도화와 함께 성장한 기업으로 봅니다.

| 시기 | 원문 마일스톤 | 의미 |

|---|---|---|

| 1976~1999 | 1976년 설립, 1998년 한현석 대표이사가 구 우림기계공업 인수 | 기초 기어 가공 기술과 국내 산업용 감속기 기반 구축 |

| 2000~2010 | 2000년 법인 전환, 2006년 기술연구소 설립, 2009년 코스닥 상장, 이노비즈와 ISO 14001 | 성장 자본과 기술·경영 시스템 확보 |

| 2011~2020 | 2012년 창원 성산 제1공장 완공, 2013년 전로경동장치 국산화, 2017년 로봇·자동화 초정밀 감속기 라인 구축 | 대형 플랜트와 초정밀 분야로 기술 난도 상승 |

| 2021~현재 | 2021년 우림기계에서 우림피티에스로 사명 변경, 한우진 각자대표 체제, 2021년 소부장 강소기업 100, 2025년 글로벌 강소기업 1000+ 지정 | 동력 전달 솔루션 기업으로 정체성 전환 |

2. 사업 포트폴리오: 안정과 성장의 3각 편대

산업설비

압연 설비용 감속기, 전로경동장치, 크레인용 감속기, 셰일가스·오일 시추용 펌핑 기어박스를 공급합니다. 원문은 전로경동장치를 국내 독자 설계·제작할 수 있는 기업이 우림피티에스뿐이라고 설명합니다.

중장비

주행 감속기와 선회 감속기를 표준화해 대량 생산합니다. 두산모트롤, HD현대건설기계, 볼보그룹코리아, 존디어 등에 OEM/ODM 방식으로 공급하는 것으로 정리됩니다.

신사업

K2 전차, K9 자주포, 장갑차, 수리온 헬기 부품과 로봇용 정밀 감속기, 공작기계용 정밀 기어가 성장 엔진으로 제시됩니다.

3. 경제적 해자: 이원화 생산과 신뢰성

공식 사실: 원문은 우림피티에스가 창원에 두 개의 전문 공장을 운영한다고 설명합니다. 제1공장 14,370㎡는 대형 설비와 중장비를 갖춘 대형 기어박스·제철 설비 생산 거점이고, 제2공장 10,574㎡는 항온·항습·방진 시설을 갖춘 정밀 가공 공장으로 로봇용 감속기와 항공·방산 부품에 특화되어 있습니다.

해석: 여기서 해자는 단순 설비 규모가 아니라 “소품 대량 양산”과 “다품 소량 수주 생산”을 한 회사 안에서 동시에 운영하는 능력입니다. 방산 부품은 Mil-Spec과 장기 신뢰성이 중요하므로, 50년 트랙 레코드와 기존 고객 Lock-in 효과가 신규 진입 장벽으로 작동합니다.

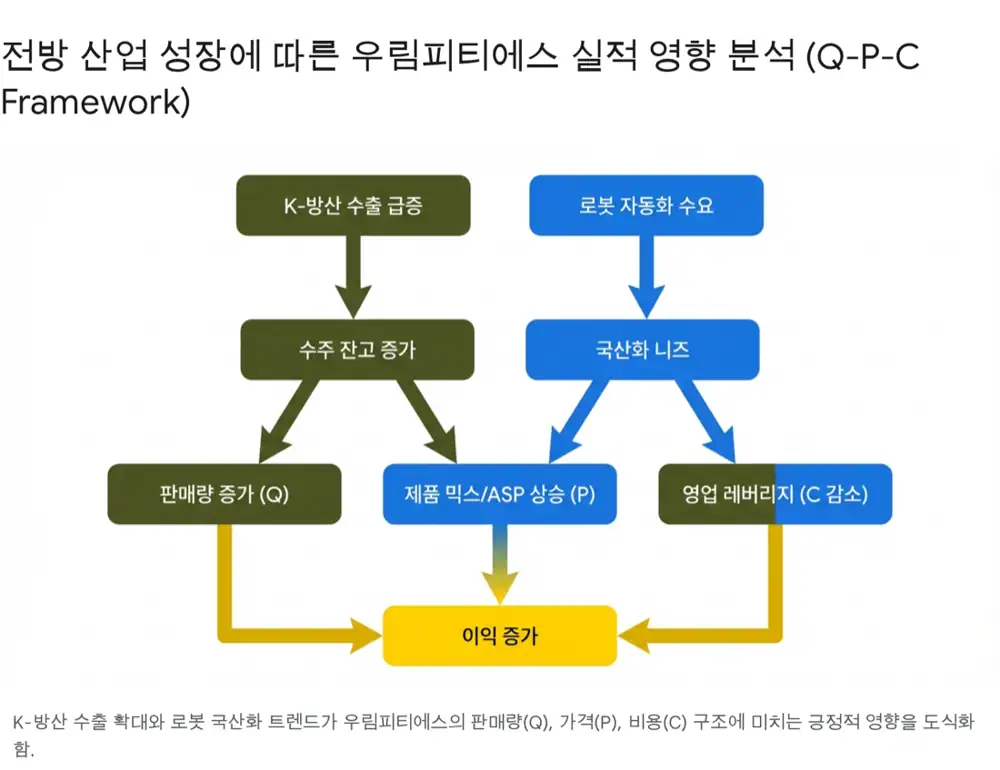

4. 전방 산업 성장: 방산과 로봇이 Q·P·C를 바꾼다

| 축 | 방산 | 로봇·자동화 |

|---|---|---|

| Q | 국내 주요 방산 기업 2026년 합산 영업이익 전망치 약 6조 6,500억 원, 수주잔고 100조 원 초과. 폴란드 K2·K9 수출은 5~10년 장기 물량으로 제시됩니다. | 삼성전자, 현대차그룹·보스턴다이내믹스, 두산로보틱스 투자 확대가 정밀 감속기 수요를 키울 것으로 원문은 봅니다. |

| P | 고신뢰성 방산 부품은 일반 산업용 부품보다 단가가 높고, 국산화 개발품은 가격 결정력이 생길 수 있습니다. | 일본 경쟁사 대비 가격 경쟁력과 동등 품질을 통해 시장 침투율을 높인다는 논리입니다. |

| C | 제2공장 방산 라인 가동률 상승은 고정비 분산과 영업 레버리지로 연결될 수 있습니다. | 원문은 연간 2만 세트 규모 로봇용 정밀 감속기 양산 라인과 대기업 1차 벤더 가능성을 강조합니다. |

중장비 부문은 중국 건설 경기 침체로 일시 둔화가 있었지만, 인도·북미 인프라 투자 확대와 광산 개발 수요 증가로 회복세를 보인다고 원문은 정리합니다.

5. 2025년 3분기: 질적 턴어라운드

| 항목 | 2025년 3분기 누적 | 전년 동기 | 변화 |

|---|---|---|---|

| 매출액 | 415억 2,300만 원 | 566억 7,900만 원 | -26.7% |

| 영업이익 | 24억 5,300만 원 | 16억 1,000만 원 | +52.3% |

| 영업이익률 | 약 5.9% | 2.8% | 2배 이상 상승 |

| 당기순이익 | 24억 1,800만 원 | 20억 9,200만 원 | +15.5% |

해석: 원문은 매출 감소에도 이익이 증가한 이유를 제품 믹스 개선으로 봅니다. 저마진 일반 산업용·중장비 부품 비중은 줄고, 고마진 방산 부품과 정밀 감속기 비중이 커졌다는 논리입니다.

6. 재무 안정성과 밸류에이션

부채비율 20.9%

2025년 3분기 말 기준으로, 제조업 평균 대비 매우 낮은 부채 부담으로 제시됩니다.

유동비율 약 285%

유동자산 445억 원, 유동부채 156억 원입니다. 현금및현금성자산은 약 80억 원으로 정리됩니다.

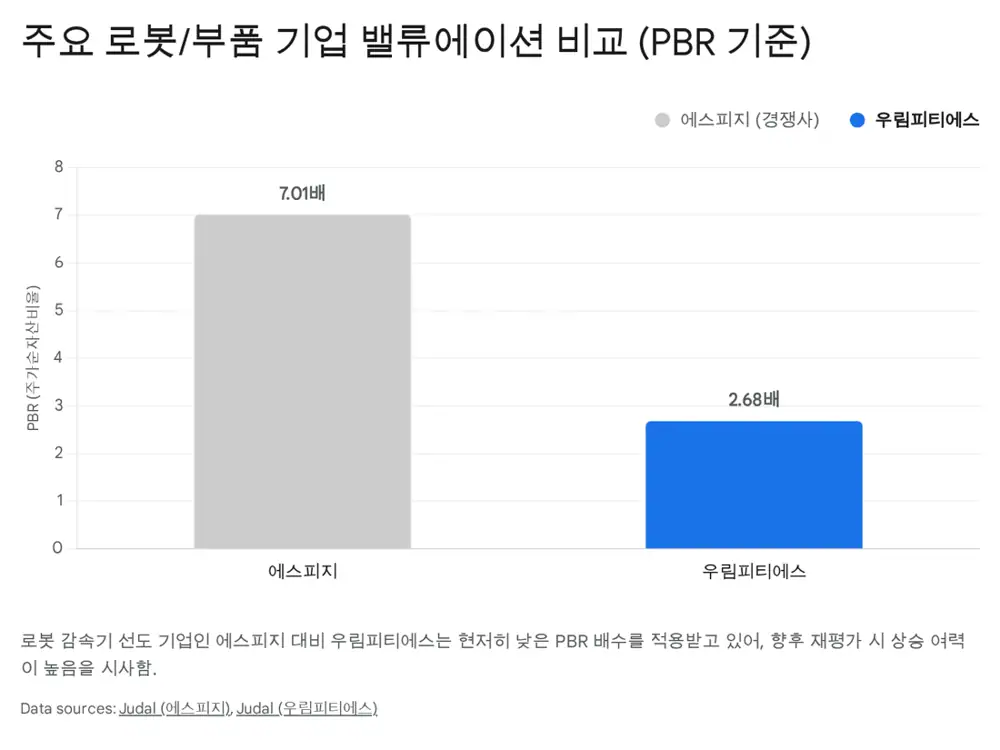

PBR 2.68배

원문은 우림피티에스 시가총액 약 3,000억 원, 에스피지 PBR 7.01배 대비 60% 이상 할인 상태로 봅니다.

| 비교 대상 | 원문 수치/논리 | 시사점 |

|---|---|---|

| 에스피지 | PER 약 135배, PBR 약 7.01배 | 로봇 부품 기업이 받을 수 있는 로봇 프리미엄의 기준점 |

| 엔비알모션 | 정밀 베어링·롤러 제조사, IPO 자금으로 로봇 부품 진출 | 신규 로봇 부품 플레이어에 시장이 우호적 멀티플을 줄 수 있다는 사례 |

| 우림피티에스 | PBR 2.68배, 시가총액 약 3,000억 원 | 전통 기계 프레임에서 방산·로봇 기업 프레임으로 이동할 경우 리레이팅 가능성 |

해석: 원문은 전통 기계 PER 10배 내외에서 방산·로봇 PER 30~50배 이상으로 프레임이 바뀌는 것을 리레이팅 논리로 제시합니다. 다만 이 논리는 방산 매출 비중 확대와 로봇 감속기 공급 레퍼런스 축적이 실제로 확인되어야 성립합니다.

7. 투자 시나리오와 촉매

공식 사실: 원문은 우림피티에스에 대해 투자의견 매수(BUY)를 제시합니다. 이는 원문 작성자의 의견이며, 이 재가공 자료의 매수 추천이 아닙니다.

- 단기 목표주가: 전고점 수준인 23,000원을 1차 저항선이자 단기 목표가로 설정합니다.

- 중장기 시나리오: 2026년 이후 방산 수출 물량과 로봇 감속기 매출이 가시화되면 30,000원 이상의 주가 흐름도 기대할 수 있다고 원문은 봅니다.

- 핵심 촉매: 폴란드 2차 실행 계약 연동 부품 공급, 해외 신규 방산 수주, 삼성·현대차·보스턴다이내믹스 등 로봇 고객사 뉴스, 방산 수출 금융 및 로봇 산업 정책입니다.

- 리스크: 건설·설비 투자 지연, 특수강 등 원자재 가격 상승, 원/달러 환율 하락에 따른 수익성 훼손입니다.

8. 제 결론

우림피티에스의 투자 포인트는 “매출 성장”보다 “이익의 질 변화”입니다. 2025년 3분기처럼 매출이 줄어도 이익률이 개선되는 흐름이 반복된다면 시장은 전통 기계 부품사가 아니라 방산·로봇 부품 기업으로 재분류할 수 있습니다. 반대로 방산과 로봇의 실제 매출 기여가 지연되면 PBR 할인은 쉽게 해소되지 않을 것입니다.

출처

- 자료 1: 네이버블로그 원문