DEEP RESEARCH · SciNeuro/Novartis BBB 셔틀

사이뉴로파마슈티컬스-노바티스 딜 분석: BBB 셔틀이 바꾸는 알츠하이머 항체 경쟁

1세대 항체의 뇌 전달 한계, 차세대 셔틀 플랫폼, ABL Bio와의 기술 비교까지 한 번에 정리한다

0. 결론 먼저

제 판단은 이번 노바티스-사이뉴로 계약이 단일 알츠하이머 항체 도입이 아니라, 뇌로 약물을 보내는 전달 기술을 선점하려는 17억 달러짜리 전략 베팅이라는 것입니다.

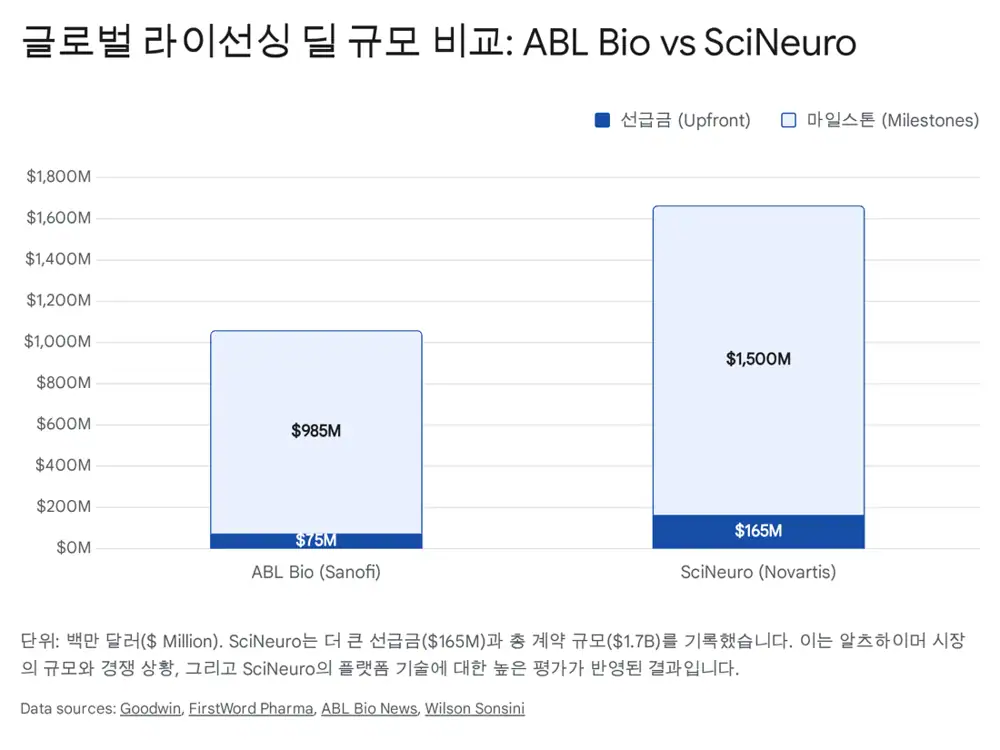

공식 사실: 원문은 노바티스가 사이뉴로의 차세대 알츠하이머 치료 프로그램에 대해 최대 17억 달러, 선급금 1억 6,500만 달러, 개발·허가·상업화 마일스톤 15억 달러 이상과 단계별 로열티 구조의 계약을 체결했다고 정리합니다.

해석: 선급금만 약 10%라는 구조는 BBB 셔틀 플랫폼과 항-Aβ 항체의 결합 가능성에 대해 노바티스가 높은 확률과 시장성을 부여했다는 신호로 읽힙니다. 다만 사이뉴로 프로그램은 아직 초기 단계라 임상 1상 데이터, CSF 약물 농도, ARIA 발생률을 확인해야 합니다.

최대 17억 달러

선급금 1억 6,500만 달러와 15억 달러 이상의 마일스톤이 핵심입니다.

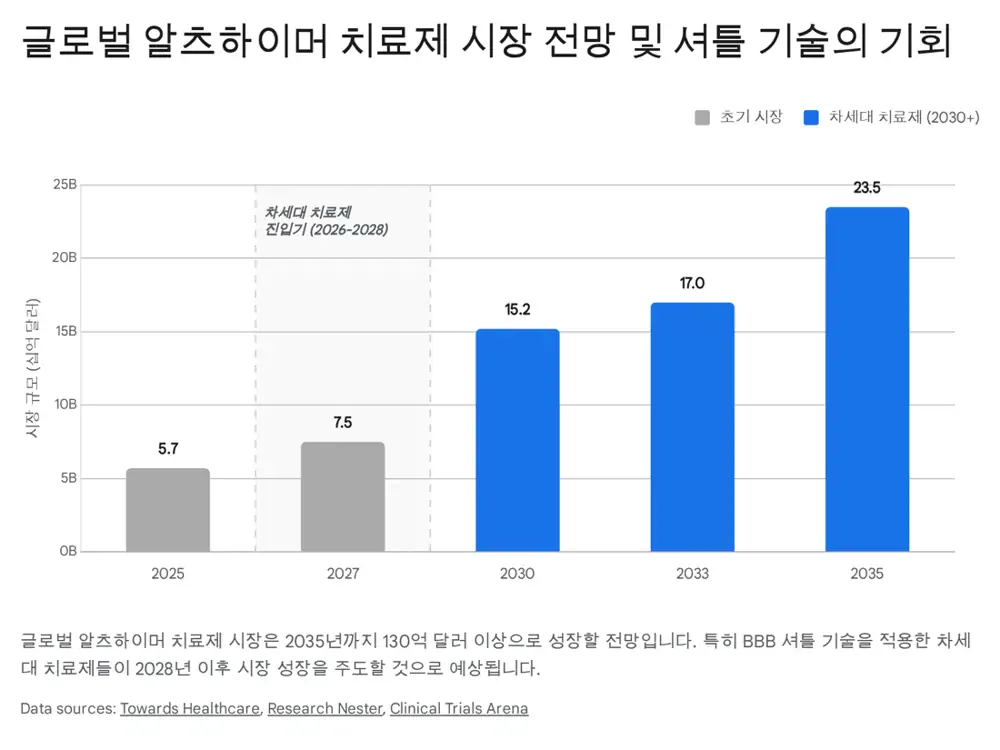

57억 → 130~230억 달러

원문은 알츠하이머 치료제 시장이 2025년 약 57억 달러에서 2035년 130억~230억 달러로 커질 수 있다고 봅니다.

0.1~0.2%

일반 항체가 실제 뇌 표적에 도달하는 비율은 매우 낮다는 것이 1세대 항체의 병목입니다.

1. 거래 구조: 노바티스의 미싱 링크 확보

사이뉴로는 2020년 설립된 미국 메릴랜드 록빌과 중국 상하이 기반의 CNS 바이오텍입니다. 원문은 노바티스가 핵의학 치료제와 RNA 치료제에 집중해온 사이, 항체 기반 뇌 질환 치료제와 거대분자 뇌 전달 기술에서 상대적으로 비어 있던 영역을 이번 딜로 채웠다고 해석합니다.

| 항목 | 원문 수치·내용 | 의미 |

|---|---|---|

| 총 계약 규모 | 최대 17억 달러, 약 2조 3천억 원 | 알츠하이머 대형 시장 진입권에 대한 프리미엄 |

| 선급금 | 1억 6,500만 달러, 약 2,200억 원 | 전임상·초기 임상 단일 자산의 통상 선급금 3,000만~5,000만 달러보다 크다는 원문 평가 |

| 추가 현금 | 2025년 12월 5,300만 달러 조달 | 내부 투자자들이 딜 직전에도 후속 베팅을 했다는 신호 |

| 초기 투자 | 2020년 Series A 1억 달러 | LAV와 Arch Venture Partners 등 스마트 머니의 초기 지원 |

2. 산업 배경: 항체는 있는데 뇌로 못 간다

레켐비와 키선라는 2023년과 2024년에 각각 FDA 승인 흐름을 만들며 아밀로이드 플라크 제거가 인지 저하를 늦출 수 있다는 임상적 근거를 열었습니다. 그러나 원문이 보는 다음 병목은 효능의 방향성이 아니라 약물이 뇌로 얼마나 들어가느냐입니다.

- 혈뇌장벽(BBB)은 외부 독성 물질을 막기 위해 뇌 혈관 내피세포가 촘촘히 결합한 방어막입니다.

- 150kDa급 거대 항체는 BBB를 거의 통과하지 못해 IV 투여량 중 약 0.1~0.2%만 뇌 표적에 도달한다는 것이 원문의 핵심 문제의식입니다.

- 유효 농도를 맞추기 위한 고용량 투여는 치료 비용, 전신 노출, ARIA-E·ARIA-H 같은 아밀로이드 관련 영상 이상 위험을 키울 수 있습니다.

3. 사이뉴로의 자산: 셔틀, 항체, 신경생물학

공식 사실: 사이뉴로 창업자 겸 CEO 민 리 박사는 존스홉킨스 의대 신경과에서 20년 이상 교수로 재직했고, 이후 GSK 글로벌 신경과학 R&D 총괄 부사장 및 중국 R&D 제너럴 매니저를 역임한 인물로 소개됩니다.

해석: 초기 바이오텍에서 이런 학계·빅파마 경험은 임상 설계, 빅파마 협상, 규제 데이터 패키지 측면에서 신뢰 자산으로 작동합니다.

항-Aβ 응집체 항체

단량체보다 독성 응집체에 선택적으로 결합하도록 설계된 차세대 항체로 원문은 봅니다.

BBB 셔틀 플랫폼

노바티스가 산 것은 약물 하나가 아니라 뇌 전달 플랫폼의 확장성이라는 해석입니다.

Lp-PLA2 저해제

알츠하이머 임상 1상 완료와 DME 임상 2상 진행이 언급된 경구 저분자 파이프라인입니다.

LRRK2 ASO·α-syn 항체

파킨슨병 영역까지 파이프라인을 확장해 단일 플랫폼 회사가 아님을 보여줍니다.

4. 경쟁 구도: 레켐비, 트론티네맙, SNP234

노바티스가 선택한 프로그램은 공식 명칭 대신 novel anti-amyloid antibody program으로 표현됩니다. 원문은 공개 자산상 SNP234와 BBB 셔틀 플랫폼이 핵심일 가능성이 높다고 판단합니다.

| 구분 | 레켐비 | 트론티네맙 | SNP234/SciNeuro |

|---|---|---|---|

| 개발사 | Biogen/Eisai | Roche | Novartis/SciNeuro |

| 타깃 | Aβ protofibrils | Aβ plaque + TfR1 shuttle | Aβ aggregates + next-gen shuttle |

| 뇌 투과 | 일반 항체, 약 0.1% 수준 | 셔틀 적용 | PK와 효율 최적화를 지향 |

| 개발 단계 | 상용화 | 임상 2상에서 유망 데이터 | 전임상·초기 임상 단계로 원문 추정 |

| 핵심 관전점 | 시장 선점 | 플라크 제거 속도 | de novo 설계와 안전성 입증 |

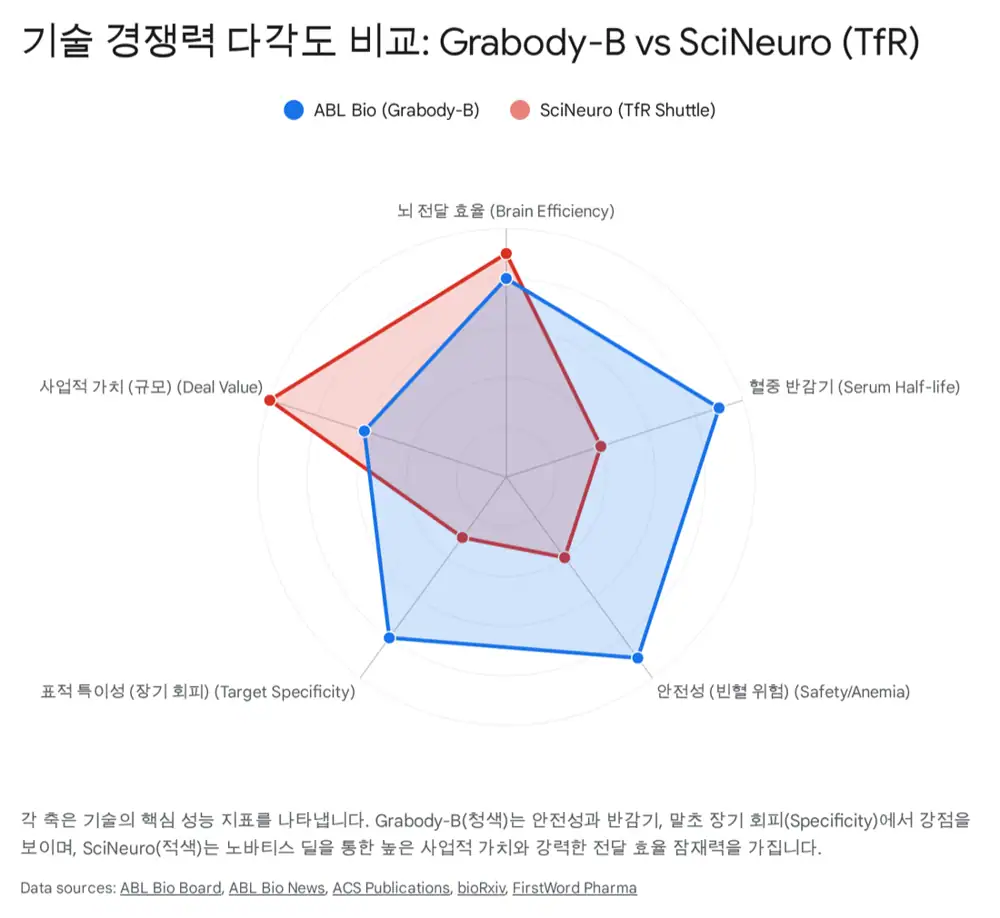

5. 별첨 비교: ABL Bio Grabody-B와 사이뉴로

원문 후반부는 에이비엘바이오의 IGF1R 기반 Grabody-B와 사이뉴로의 TfR 기반 추정 셔틀을 비교합니다. 핵심은 같은 RMT라도 어떤 수용체를 쓰느냐에 따라 안전성, 말초 싱크, 반감기, 임상 리스크가 달라진다는 점입니다.

| 항목 | ABL Bio | SciNeuro |

|---|---|---|

| 대표 파이프라인 | ABL301 | Anti-Aβ program, SNP837 |

| 적응증 | 파킨슨병 | 알츠하이머병 |

| payload | Alpha-synuclein | Amyloid beta |

| 셔틀 | Grabody-B, IGF1R 타깃 | Proprietary shuttle, TfR 기반 추정 |

| 단계 | 미국 임상 1상 완료, 사노피 주도 2상 예정 | 전임상 및 초기 개발 단계 |

| 딜 | 사노피 2022년 총 10억 6천만 달러, 선급금 7,500만 달러 | 노바티스 2026년 최대 17억 달러, 선급금 1억 6,500만 달러 |

전용 엘리베이터 비유

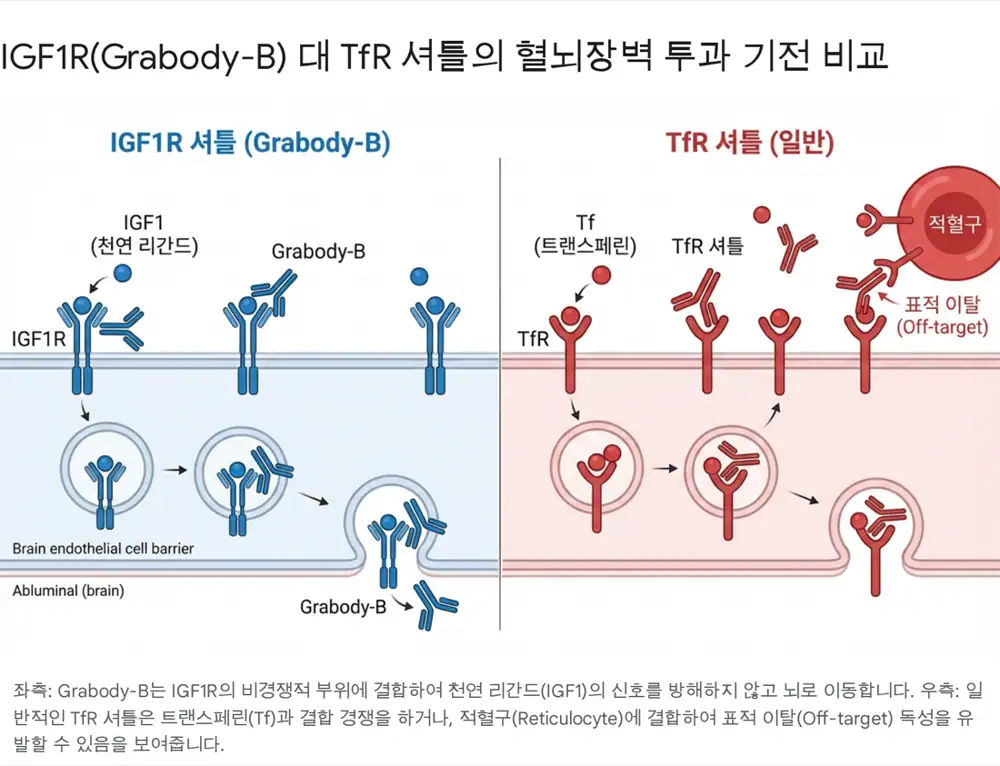

원문은 Grabody-B가 IGF1R의 천연 리간드 결합 부위와 다른 에피토프에 붙어 수용체 기능 교란을 줄이는 구조라고 설명합니다.

만원 지하철 비유

TfR은 전신과 망상적혈구에 넓게 발현되어 말초 싱크와 빈혈 리스크를 정교하게 관리해야 합니다.

118시간

원문은 ABL Bio 데이터에서 Grabody-B가 쥐 모델 기준 약 118시간 반감기를 보였다고 언급합니다.

6. 투자자가 볼 지표

- SNP234의 임상 1상 진입과 초기 안전성 데이터

- CSF 내 약물 농도가 기존 항체 대비 얼마나 개선되는지

- ARIA 발생률이 낮게 유지되는지

- 노바티스가 Aβ 외 타우나 다른 CNS 타깃으로 플랫폼 협력을 확장하는지

- 사이뉴로의 나스닥 또는 홍콩 IPO 추진 여부

이번 딜이 던지는 메시지는 분명합니다. 다음 알츠하이머 경쟁의 초점은 타깃만이 아니라 전달 기술이며, 뇌로 들어가는 플랫폼을 가진 바이오텍의 전략 가치가 올라가고 있습니다.

출처

- 원문 / Original: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224146640247

- AAIC Grabody-B abstract: https://alz.confex.com/alz/2025/meetingapp.cgi/Paper/103122

- NIH RMT receptor expression: https://pmc.ncbi.nlm.nih.gov/articles/PMC7376922/

- ABL Bio Grabody-B document: https://www.ablbio.com/ctrlDownload/document_download/board/623

- PubMed Grabody-B: https://pubmed.ncbi.nlm.nih.gov/36452865/

- Fierce Biotech SciNeuro-Novartis: https://www.fiercebiotech.com/clinical-data/novartis-pays-scineuro-165m-ticket-another-shuttle-brain

- PR Newswire SciNeuro-Novartis: https://www.prnewswire.com/news-releases/scineuro-and-novartis-enter-into-a-licensing-and-collaboration-agreement-for-next-generation-therapeutics-to-treat-alzheimers-disease-302658400.html

- Cure Alzheimer's Fund Guojun Bu: https://curealz.org/researchers/guojun-bu/

- HKUST Guojun Bu: https://life-sci.hkust.edu.hk/team/guojun-bu/

- NIH TREM2 antibody: https://pmc.ncbi.nlm.nih.gov/articles/PMC10474563/

- ResearchGate TREM2 paper: https://www.researchgate.net/publication/390110488_Enhancing_TREM2_expression_activates_microglia_and_modestly_mitigates_tau_pathology_and_neurodegeneration

- SciNeuro pipeline: https://scineuro.com/pipeline/

- SciNeuro-Novartis company release: https://scineuro.com/scineuro-and-novartis-enter-into-a-licensing-and-collaboration-agreement-for-next-generation-therapeutics-to-treat-alzheimers-disease/

- SciNeuro SNP318 phase 1 release: https://scineuro.com/scineuro-completes-dosing-in-its-phase-1-clinical-trial-of-snp318-an-oral-therapeutic-for-alzheimers-disease-and-other-neurodegenerative-diseases/

- ACS Molecular Pharmaceutics TfR antibody: https://pubs.acs.org/doi/abs/10.1021/acs.molpharmaceut.8b00730

- bioRxiv VNAR TfR1: https://www.biorxiv.org/content/10.1101/816900v2.full-text

- MDPI TfR1 BBB delivery: https://www.mdpi.com/1422-0067/26/19/9793

- Larvol SAR446159: https://delta.larvol.com/Products/?ProductId=e6142673-c950-475f-939f-eaa0e3230ca9

- Korea Biomedical Review ABL301: https://www.koreabiomed.com/news/articleView.html?idxno=28799

- ABL Bio news: https://ablbio.com/en/company/news/54?

- Wilson Sonsini Sanofi-ABL Bio: https://www.wsgr.com/en/insights/wilson-sonsini-advises-abl-bio-on-global-collaboration-license-agreement-with-sanofi.html

- FirstWord Novartis bet: https://firstwordpharma.com/story/7058163

- Goodwin SciNeuro-Novartis: https://www.goodwinlaw.com/en/news-and-events/news/2026/01/announcements-lifesciences-goodwin-advises-scineuro-in-entering

- BioSpace Novartis-SciNeuro: https://www.biospace.com/deals/novartis-makes-1-5b-alzheimers-play-with-chinas-scineuro

- FirstWord SciNeuro financing: https://firstwordpharma.com/story/6722642

- SEC Adagene filing: https://www.sec.gov/Archives/edgar/data/1818838/000104746921000256/a2242871zf-1a.htm

- Pharmaceutical Technology JPM26: https://www.pharmaceutical-technology.com/analyst-comment/jpm26-novartis-strengthens-neuroscience-portfolio-with-bolt-on-deals/

- Clinical Trials Arena AD market: https://www.clinicaltrialsarena.com/analyst-comment/alzheimers-disease-market-17bn-8mm-2033/

- Towards Healthcare AD market: https://www.towardshealthcare.com/insights/alzheimers-therapeutics-market-sizing

- Research Nester AD market: https://www.researchnester.com/reports/alzheimers-disease-therapeutics-market/7599

- Biocytogen TfR1 CD98HC: https://biocytogen.com/blogs/breaking-barriers-tfr1-and-cd98hc-as-dual-gateways-to-the-brain

- Cyagen BBB models: https://www.cyagen.com/cyagen-lab-notes/cns-bbb-models

- Roche AAIC 2025: https://www.roche.com/media/releases/med-cor-2025-07-28

- PubMed dual TfR CD98hc: https://pubmed.ncbi.nlm.nih.gov/40705600/

- Biocytogen BBB shuttle antibodies: https://biocytogen.com/blogs/bbb-shuttle-antibodies-cns-drug-delivery

- General Atlantic SciNeuro launch: https://www.generalatlantic.com/media-article/scineuro-pharmaceuticals-launches-to-bring-innovative-treatments-for-cns-diseases/

- PR Newswire SciNeuro financing: https://www.prnewswire.com/news-releases/scineuro-pharmaceuticals-announces-53-million-financing-to-further-advance-pipeline-of-therapies-for-neurodegenerative-diseases-and-appointment-of-chief-financial-officer-302632639.html

- BioPharma Dive SciNeuro financing: https://www.biopharmadive.com/news/scineuro-biotech-arch-lav-capital-raise-neuro-drug/807076/

- PMC SNP234: https://pmc.ncbi.nlm.nih.gov/articles/PMC12741480/

- SciNeuro SNP614 MJFF: https://scineuro.com/scineuro-pharmaceuticals-to-accelerate-novel-lrrk2-therapeutic-snp614-development-with-an-award-from-the-michael-j-fox-foundation/

- bioRxiv dual targeting PDF: https://www.biorxiv.org/content/10.1101/2025.03.24.645085v1.full.pdf

- PMC restoring brain barriers: https://pmc.ncbi.nlm.nih.gov/articles/PMC12243347/

- ClinicalTrials.gov NCT07199777: https://clinicaltrials.gov/study/NCT07199777

- LeadIQ SciNeuro overview: https://leadiq.com/c/scineuro-pharmaceuticals/61b3b7ca3ce4facddb142804

- Roche AD/PD 2025: https://www.roche.com/media/releases/med-cor-2025-04-03

- Pharmaceutical Technology SciNeuro-Novartis: https://www.pharmaceutical-technology.com/news/scineuro-novartis-global-licensing-deal/

- Hankyung Novartis-SciNeuro: https://www.hankyung.com/amp/202601137117i

- O'Melveny SciNeuro financing: https://www.omm.com/news/press-releases/o-melveny-advises-scineuro-in-us-53-million-financing/

- BCC Research AD diagnostics market: https://www.bccresearch.com/pressroom/phm/global-alzheimers-disease-therapeutics-and-diagnostics-market

- MedPath Trontinemab: https://trial.medpath.com/news/520a9aa4a5042a23/roche-s-trontinemab-shows-92-success-rate-in-clearing-alzheimer-s-amyloid-plaques