DEEP RESEARCH · 보스반도체

보스반도체: SDV 시대의 중앙 두뇌를 겨냥한 시스템 반도체

칩렛, Eagle-N, Tier-0.5 전략, 2026~2028년 성장 시나리오를 정리합니다.

0. 결론 먼저

원문의 핵심은 보스반도체를 단순 차량용 팹리스 스타트업이 아니라, SDV 시대의 중앙 컴퓨팅과 자율주행 AI 가속기 시장을 겨냥한 “Tier-0.5” 시스템 반도체 기업으로 보자는 것입니다.

공식 사실: 원문은 보스반도체가 2022년 설립 이후 현대자동차그룹 투자, 짐 켈러가 이끄는 텐스토렌트와의 협력, 유럽 OEM 공급 계약을 통해 빠르게 신뢰를 쌓고 있다고 정리합니다.

해석: 제가 보는 관전 포인트는 Eagle-N의 고객사 검증, Eagle-A 샘플 일정, 2026년 Series B 조달, 그리고 유럽 OEM 계약이 PoC를 넘어 양산 개발 계약으로 이어지는지입니다.

칩렛

5nm NPU와 12nm I/O처럼 기능별 최적 공정을 조합해 비용과 확장성을 동시에 노리는 전략입니다.

Eagle-N 250 TOPS

원문은 경쟁 제품 10~30 TOPS 대비 높은 성능으로 레벨 3 이상 자율주행, 센서 퓨전, 차량 내 LLM 구동을 겨냥한다고 봅니다.

Tier-0.5

Tier-1에 칩을 넘기는 전통 팹리스보다 OEM 기획 단계부터 커스텀 칩을 함께 정의하는 모델입니다.

1. SDV 전환과 보스반도체의 자리

자동차 산업은 내연기관 중심의 기계 공학에서 소프트웨어 중심 모빌리티, 즉 SDV(Software Defined Vehicle)로 이동하고 있습니다. 과거 차량은 와이퍼, 창문, 엔진 등 수백 개 MCU가 분산적으로 제어했지만, 자율주행과 커넥티비티가 강화되면 방대한 데이터를 실시간으로 판단하는 중앙 컴퓨팅이 필수입니다.

해석: 이 변화는 저성능 MCU의 상대적 비중을 낮추고, AP와 NPU가 결합된 고성능 SoC의 가치를 높입니다. 원문이 보스반도체를 텔레칩스나 넥스트칩의 IVI·엣지 영역보다 진입 장벽과 부가가치가 높은 “중앙 두뇌” 시장의 후보로 보는 이유입니다.

2. 회사 개요와 파트너십

| 항목 | 원문 내용 | 의미 |

|---|---|---|

| 사명 | 보스반도체, BOS Semiconductors, “Best Of Silicon” | 모빌리티 혁신을 위한 반도체 설계 지향 |

| 설립 | 2022년 5월 13일 | 설립 4년 차 스타트업 단계 |

| 거점 | 판교 본사, 베트남 호치민 대규모 R&D 센터, 독일 지사 설립 추진 | 국내 설계 역량과 글로벌 고객 대응 병행 |

| 비전 | 모빌리티 혁신을 위한 슈퍼 SoC 개발 | 레벨 2+~레벨 4, 로봇·드론 등 이동체 확장 |

| 대표 | 박재홍 CEO, 삼성전자 23년, 시스템LSI 부사장 및 파운드리 디자인 서비스 팀장 | 테슬라 FSD 칩, 초기 아이폰 AP, 아우디 협업 경험이 신뢰 자산 |

공식 사실: 원문은 삼성전자·LG전자 등에서 모바일 AP와 차량용 반도체를 설계했던 베테랑 엔지니어들이 핵심 연구 인력이라고 설명합니다. 베트남 R&D 센터 조기 구축은 한국의 설계 인력 부족과 비용 구조를 완화하는 전략으로 제시됩니다.

3. 자금 조달과 재무적 함의

| 라운드 | 시기 | 규모 | 주요 내용 |

|---|---|---|---|

| Seed / Pre-A | 2022~2023 | 20억 원+ 추정 | 현대자동차·기아 제로원 2호 펀드, SAFE 방식 |

| Series A | 2024년 6월 | 약 200억 원 | 국내 주요 VC 및 금융권 참여 |

| RCPS | 2024년 7월 | 140억 원 | 코오롱인베스트먼트, 에이스수성신기술투자조합 등, 891,717주, 주당 15,700원 |

공식 사실: 원문은 2024년 7월 RCPS 발행가액과 주식 수를 바탕으로 당시 Post-money Valuation을 약 1,400억~1,500억 원으로 추산합니다.

해석: 확보 자금의 사용처는 5nm 이하 미세 공정 설계, MPW 시제품 제작, 인건비입니다. 반도체 스타트업에서 자금 조달은 단순 재무 이벤트가 아니라 양산 전 “죽음의 계곡”을 건너는 핵심 변수입니다.

4. Eagle 제품 로드맵과 칩렛 전략

보스반도체의 제품군은 Eagle 시리즈입니다. 개별 가속기와 통합 SoC가 따로 작동하거나 칩렛 기술로 결합되어 더 높은 성능을 구성하는 구조입니다.

| 제품 | 원문 수치/일정 | 역할 |

|---|---|---|

| Eagle-N | 250 TOPS, 2025년 4월 평가용 샘플, 2026년 양산 준비 | 고성능 AI 가속기. 레벨 3 이상 자율주행, 센서 퓨전, 차량 내 LLM 구동 목표 |

| Eagle-A | 150 TOPS, 2027년 1분기 샘플, 2028년 양산 예정 | 카메라·LiDAR·Radar 데이터를 통합 처리하는 올인원 ADAS SoC |

| Eagle Chiplet System | 400 TOPS~800 TOPS 이상 확장 | Eagle-N과 Eagle-A를 멀티칩 패키지로 결합해 엔비디아 Thor 등 하이엔드 칩에 대응 |

5. 비즈니스 모델: Tier-0.5와 개방형 생태계

공식 사실: 원문은 보스반도체가 전통적 팹리스처럼 Tier-1에 칩을 넘기는 모델이 아니라, 차량 기획 단계부터 OEM과 직접 소통해 소프트웨어 아키텍처에 최적화된 커스텀 칩을 정의하는 Tier-0.5 전략을 추구한다고 설명합니다.

해석: 엔비디아 CUDA 같은 폐쇄 생태계와 달리 텐스토렌트와 함께 Open Chiplet Atlas(OCA)를 추진하는 점은, 차량의 주도권을 반도체 회사에 과도하게 넘기고 싶지 않은 OEM에게 매력적일 수 있습니다. 다만 이 모델은 고객 맞춤 개발 역량과 장기 지원 능력을 동시에 요구합니다.

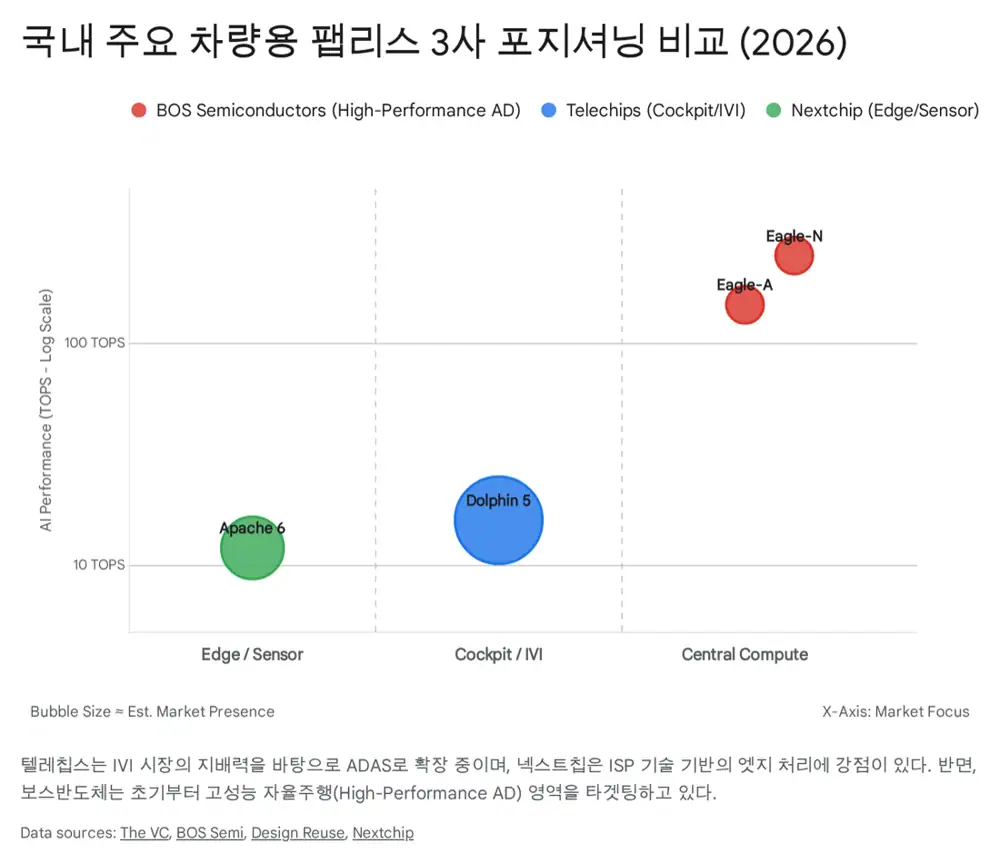

6. 경쟁 구도

| 기업 | 원문 포지셔닝 | NPU/초점 |

|---|---|---|

| 텔레칩스 | 국내 차량용 반도체 매출 1위, IVI 강자, Dolphin 3와 Dolphin 5 | Dolphin 5 약 8 TOPS, 콕핏·ADAS 진입 시도 |

| 넥스트칩 | ISP 기반 카메라 센서 강자, Apache 6 | 약 8~12 TOPS, 엣지 객체 인식 특화 |

| 보스반도체 | 고성능 중앙 컴퓨팅/HPC 타깃 | Eagle-N 250 TOPS, 자율주행 판단과 LLM 구동 지향 |

| 글로벌 대형사 | 엔비디아, 퀄컴, 모빌아이 | 성능·생태계는 강하지만 가격, 전력, OEM 종속 우려가 변수 |

해석: 원문은 미·중 반도체 갈등으로 서구권 OEM이 호라이즌 로보틱스 같은 중국산 자율주행 칩 대안을 찾고 있다고 봅니다. 보스반도체는 한국 기업이라는 지정학적 중립성과 엔비디아 대비 합리적 가격·전력 효율을 앞세운 미들-하이 세그먼트 후보로 제시됩니다.

7. 2026~2028년 성장 시나리오

| 연도 | 기술 | 비즈니스/재무 |

|---|---|---|

| 2026 | Eagle-N 고객사 검증 완료, 2세대 NPU 아키텍처 착수 | 유럽 OEM PoC 이후 정식 양산 개발 계약 기대, CES 2026 AI Box 데모, Series B 300억~500억 원 조달 추진 |

| 2027 | Eagle-A 샘플 출시 및 고객사 배포, 텐스토렌트와 RISC-V 차세대 코어 검토 | 독일 지사 기반 유럽 매출 가시화, LIG넥스원 협력 기반 방산·드론 AI 모듈 매출 시작, Tier-2 OEM 화이트라벨 SoC 논의 |

| 2028 | Eagle 시리즈 탑재 양산차 출시(SOP) | 본격 하드웨어 매출, 턴어라운드와 IPO 추진, 한국형 팹리스 유니콘 목표 |

8. 리스크

- 재무적 죽음의 계곡: 2028년 양산 전까지 대규모 매출 없이 인건비, EDA 툴, 시제품 제작비 등 수백억 원 개발비를 지출해야 합니다.

- 추가 조달 필요: 2024년 200억 원, RCPS 140억 원을 조달했지만, 5nm 마스크 제작 하나에도 수십억 원이 들어갈 수 있어 Series B 성공 여부가 중요합니다.

- 차량용 인증: ISO 26262 같은 기능 안전 기준이 높고, Eagle-N 출시가 6개월 이상 지연되면 타깃 차종 일정과 계약에 영향을 줄 수 있습니다.

- 칩렛 생태계: UCIe 표준은 아직 초기 단계라 패키징 수율과 발열 문제가 양산 단가를 흔들 수 있습니다.

- 경쟁 반격: 엔비디아의 중저가 라인업 강화나 텔레칩스의 5nm 고성능 칩 조기 출시가 보스반도체의 입지를 좁힐 수 있습니다.

9. 제 결론

보스반도체는 “삼성전자의 설계 DNA, 짐 켈러의 아키텍처 비전, 현대차의 실증 무대”라는 원문의 표현처럼 드문 조합을 가진 스타트업입니다. 다만 아직 숫자로 증명된 양산 매출 기업은 아닙니다. 투자 관점에서는 기술 서사보다 Eagle-N 검증, 유럽 OEM 양산 계약, 300억~500억 원 Series B, 2028년 SOP로 이어지는 실행의 연속성을 확인해야 합니다.

출처

- 자료 1: 네이버블로그 원문