DEEP RESEARCH · 리가켐바이오사이언스

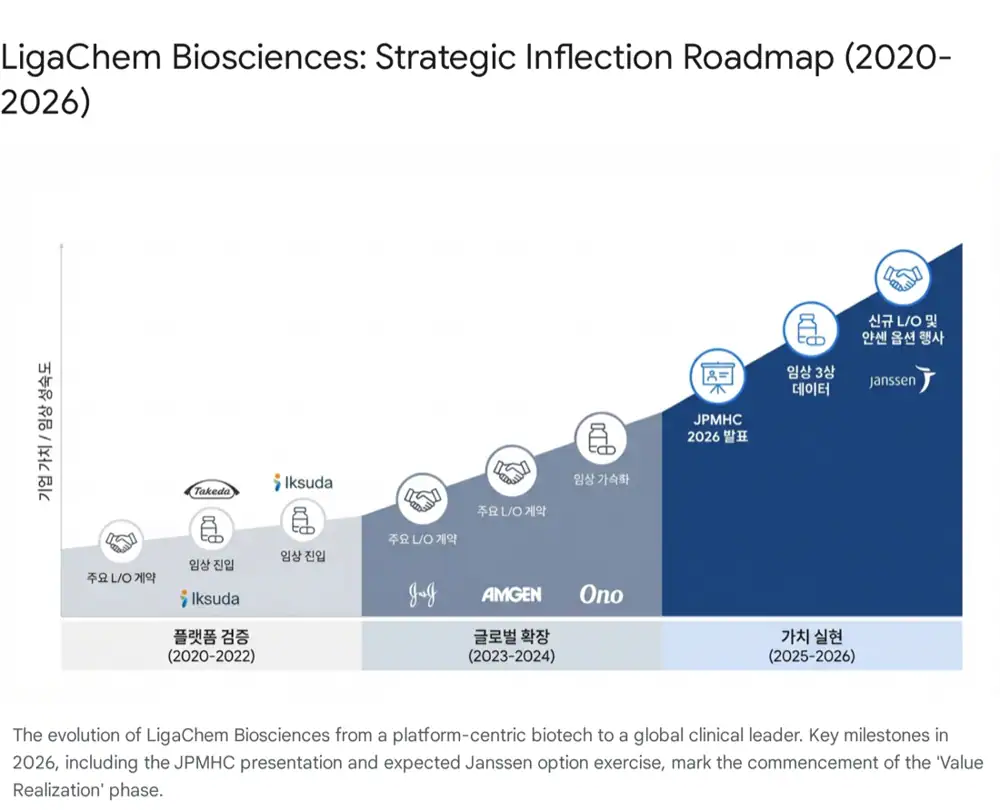

리가켐바이오: ‘플랫폼 제공자’에서 ‘글로벌 바이오텍’으로의 진화

JPMHC 2026과 ConjuALL™ 플랫폼, 그리고 2026년 얀센·오노·익수다 마일스톤의 의미

0. 결론 먼저

리가켐바이오는 ConjuALL™ 위치특이적·고안정성 ADC 플랫폼을 기반으로, 2026년 1월 JPMHC에서 ‘플랫폼 제공자’에서 ‘자체 임상 역량을 가진 글로벌 빅바이오텍’으로의 피벗을 공식화했습니다. 2026년의 핵심 트리거는 ① 얀센의 LCB84 단독 개발 옵션 행사(약 2억 달러), ② 포순제약 LCB14 중국 임상 3상 결과, ③ 익수다의 식도암 80% 임상적 이점 데이터의 확장입니다.

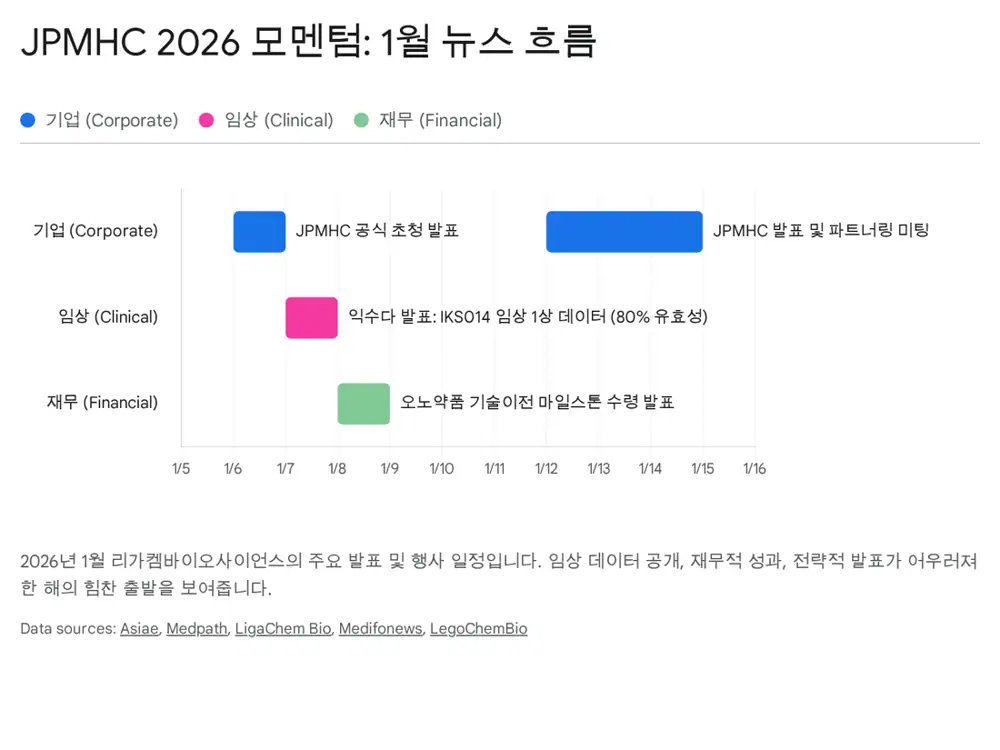

공식 사실: 2026년 1월 6일 리가켐바이오는 제44회 JPMHC 공식 초청 기업으로 참가가 확정되었습니다. 아시아경제(영문), 리가켐바이오 보도자료.

공식 사실: 2026년 1월 8일, 오노약품공업으로부터 기술이전 마일스톤 수령. 2024년 10월 계약 후 약 3개월 만에 첫 마일스톤이 발생했습니다. KBR 보도, 조선비즈.

1. JPMHC 2026: ‘기술에서 현실로(Technology to Reality)’

2026년 1월 12~15일 샌프란시스코에서 열린 제44회 JPMHC는 글로벌 8,000명 이상의 제약·바이오 전문가가 모인 최대 규모 투자 심포지엄이었습니다. 리가켐바이오는 ‘공식 초청 기업(Officially Invited Company)’으로 참가해 박세진 사장(COO)이 다음 세 가지 축으로 발표·미팅을 진행했습니다.

플랫폼의 임상적 검증

익수다(LCB14)·포순제약(LCB14)·시스톤(LCB71) 임상에서 혈중 안정성과 안전성을 입증.

Post-엔허투 페이로드 공개

DXd(Topo I 억제제) 내성 환자를 위한 차세대 페이로드를 공개해 빅파마 관심 확보.

다중타겟 L/O 추진

LCB02A(Claudin 18.2), LCB39(STING agonist) L/O 협의 및 멀티타겟 플랫폼 계약 가속.

공식 사실: 2026년 1월 7일, 익수다는 식도암 환자 대상 IKS014(LCB14) 글로벌 임상 1상에서 약 80%의 임상적 이점(Clinical Benefit)을 발표했습니다. 식도암은 치료 옵션이 제한적인 난치암으로, ‘Post-엔허투’ 입지 강화의 결정적 데이터입니다.

2. ConjuALL™ 플랫폼의 해자(Moat)

2.1 위치특이적 결합(Site-Specific Conjugation)

초기 ADC(예: 캐싸일라)는 무작위 결합으로 항체별 DAR 편차가 커서 독성 또는 효능 저하를 유발했습니다. ConjuALL™은 CAAX 모티프 효소 결합을 통해 DAR을 2 또는 4로 균일하게 제어해, PK 예측성과 치료지수(TI)를 획기적으로 개선합니다.

2.2 안정 링커와 암세포 특이적 방출

베타-글루쿠로나이드 링커는 혈장에서는 안정성이 탁월하고, 암세포 리소좀의 베타-글루쿠로니다제 효소를 만났을 때만 절단됩니다. 이는 임상에서 확인된 LCB ADC들의 우수한 안전성 프로파일(호중구 감소·간 독성 등 1세대 부작용 회피)의 본질적 근거입니다.

3. 파이프라인 심층 분석 및 2026년 관전 포인트

3.1 LCB84 (TROP2-ADC) — 얀센 빅딜, 옵션 행사 대기

- 파트너: 얀센(Janssen / J&J) · 계약 규모 최대 약 17억 달러 (2023년 12월). BioSpectrum Asia

- 현황: 미국 임상 1/2상. 경쟁: 길리어드 트로델비, AZ/다이이찌 Dato-DXd.

- 차별점: Cleaved TROP2(잘라진 형태의 TROP2 항원)만 타겟. 정상세포 회피 → TI 극대화. AACR 2022 포스터

- 2026 트리거: 얀센의 단독개발 옵션 행사 시 약 2억 달러(약 2,600억 원) 권리행사금 수령 — 회사가치 레벨업의 최대 변곡점.

3.2 LCB14 (HER2-ADC) — Post-엔허투의 선두주자

- 파트너: 포순제약(중국)·익수다(글로벌). 현황: 중국 임상 3상(유방암), 글로벌 임상 1b상.

- 차별점: 엔허투의 ILD·안구독성 이슈가 보고되지 않음(우수한 안전성).

- 2026 트리거: ① 중국 임상 3상 결과 (2025 하반기~2026 초) → 조건부 허가/시판 가시화, ② 익수다 식도암 80% 임상적 이점 데이터의 위암·식도암 적응증 확장. LARVOL DELTA — caxmotabart entudotin(IKS014)

3.3 LCB71 (ROR1-ADC) — 고형암 First-in-Class 도전

- 파트너: 시스톤(CStone). 현황: 글로벌 임상 1b상.

- 경쟁력: 머크(MSD)의 질로베르타맙 베도틴이 고형암에서 성과 미미한 가운데, PBD 프로드럭 페이로드로 고형암 효능 입증한 최초의 ROR1 ADC 가능성.

- 2026 트리거: 글로벌 파트너십 또는 허가 임상(Pivotal) 진입 가능성.

3.4 LCB97 (L1CAM-ADC) & 신규 자산

- 파트너: 오노약품공업. 계약 규모 약 7억 달러. 2026년 1월 마일스톤 수령(빠른 후보물질 도출).

- 신규: LCB02A(Claudin 18.2), LCB39(STING agonist) — 2026년 임상 진입·L/O 후보.

4. 재무 구조와 밸류에이션

4.1 현금흐름 / Runway

- 2025년 3분기 기준 현금성 자산 + 단기금융상품 합산 약 5,500억 원 이상.

- 얀센 선급금 1억 달러 + 오리온 그룹 유상증자 유입.

- 연 R&D 약 1,300억 원 → 외부 자금 없이도 3~4년 임상 가능 → 협상 레버리지.

4.2 전환사채(CB) 오버행 리스크

해석: 주가가 전환가액을 상회할 경우 전환은 늘어나지만, 자본 전환으로 재무 구조가 개선되고, 막대한 현금성 자산 덕에 상환 압박이 없어 희석 부담은 제한적입니다.

4.3 수익 구조의 질적 변화

- 얀센 선급금 1억 달러 — 계약 기간 안분 인식으로 매 분기 매출 베이스 형성.

- 오노·얀센·익수다·포순제약 등 다수 파트너 마일스톤 적층(Stacking) — 변동성↓ 예측성↑.

5. 부록 — 주요 기술이전 계약 요약 (누적 규모 >$8.3B)

| 체결 | 파트너사 | 물질/기술 | 지역 | 특징/현황 |

|---|---|---|---|---|

| 2024.10 | Ono Pharma | LCB97 + 플랫폼 | 글로벌 | L1CAM 타겟, 2026년 1월 마일스톤 |

| 2023.12 | Janssen (J&J) | LCB84 (TROP2) | 글로벌 | 최대 $1.7B, 단독개발 옵션 대기 |

| 2022.12 | Amgen | ADC 플랫폼 | 글로벌 | 5개 타겟 대상 플랫폼 기술이전 |

| 2021.12 | Iksuda | ADC 플랫폼 | 글로벌 | 장기 파트너십, 다수 파이프라인 |

| 2021.11 | Sotio | ADC 플랫폼 | 글로벌 | 유럽 시장 거점 확보 |

| 2020.10 | CStone | LCB71 (ROR1) | 글로벌 | 고형암/혈액암 효능 입증 |

| 2015.08 | Fosun Pharma | LCB14 (HER2) | 중국 | 임상 3상 진행, 상업화 임박 |

6. 2026년 투자자 Takeaways

- 안전성 해자: 경쟁 약물의 ILD/안구 독성 이슈 속에서 LCB의 안전성 데이터는 최강 경쟁 우위.

- 얀센 옵션 행사: LCB84 옵션 행사 시 약 2억 달러 + 회사 가치 레벨업.

- 마일스톤 선순환: 단일 이벤트 의존도↓, 다수 파트너에서 지속적 현금 유입.

2026년은 리가켐바이오가 ‘기술 수출 기업’에서 ‘로열티 수취 + 자체 신약 개발하는 글로벌 바이오파마’로 도약하는 분기점이 될 가능성이 높습니다. 단기 주가보다 거대한 성장 궤적과 확인되는 데이터에 주목할 필요가 있습니다.

출처

- 네이버블로그 원문: m.blog.naver.com/.../224144164958

- 리가켐바이오 — JPMHC 2026 공식 초청: Asia Economic Daily

- JPM 2026 ADC 기술이전 가속: ChosunBiz

- 리가켐바이오 공식 보도: ligachembio.com

- JPMHC 공식 초청: The Bio News

- 오노약품 마일스톤(KBR): koreabiomed.com

- 오노약품 마일스톤(MedPath): MedPath

- 오노 마일스톤(조선비즈): ChosunBiz

- ADC 산업 동향(NJ Bio): njbio.com

- J&J $1.7B 계약: BioSpectrum Asia

- LCB84 TROP2 포스터(AACR 2022): PDF

- LCB84 LARVOL DELTA: delta.larvol.com

- 미래에셋증권 리포트: PDF

- IKS014/LCB14 LARVOL DELTA: delta.larvol.com

- 리가켐바이오 보도자료 목록: ligachembio.com