DEEP RESEARCH · 리츠/NH올원리츠

NH올원리츠: 서초 코리도의 전략적 알파

하이트진로 서초사옥 편입과 양재·서리풀 개발이 NAV 재평가로 이어질 수 있는지 점검한다

0. 결론 먼저

원문은 NH올원리츠를 단순 배당 리츠가 아니라 서리풀 복합개발의 콜옵션을 보유한 전략적 가치주로 재정의한다. 현재 주가 약 3,400원, P/NAV 약 0.44배라는 할인율이 2025년 5월 편입한 하이트진로 서초사옥의 입지 변화와 장기 현금흐름을 충분히 반영하지 못한다는 주장이다.

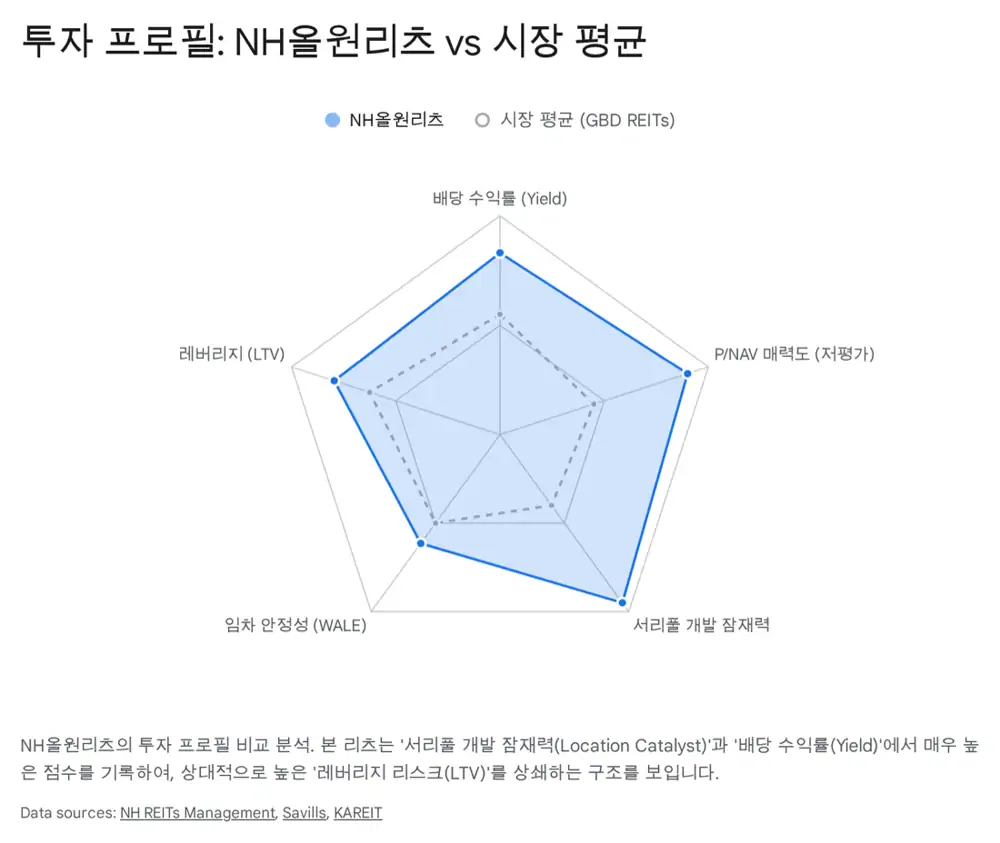

제가 보는 핵심은 두 가지다. 첫째, 하이트진로 서초사옥은 2032년 6월까지 100% 마스터리스와 연 2.5% 임대료 상승 조건이 있어 개발 기간의 공실 리스크를 방어한다. 둘째, 서리풀·양재 개발과 GTX-C가 현실화되면 서초동 보조 권역의 캡 레이트가 압축되고 NAV가 재평가될 수 있다.

1. 서리풀·양재 르네상스: 도시계획이 바꾸는 판

공식 사실: 원문은 2040 서울플랜이 강남 업무지구(GBD)의 포화 문제를 풀 공간으로 서초-양재 축을 지목한다고 설명한다. 양재·서리풀 지역은 R&D 혁신 지구로 언급되며, 기존 GBD 기능의 서·남측 확장 가능성이 제시된다.

- 서리풀 지구 개발제한구역 해제는 서울 도심권에서 12년 만의 대규모 그린벨트 해제로 설명된다.

- 공공주택 공급 규모는 약 2만 호로 제시된다.

- 용적률은 준주거·상업지역 수준인 250~300%, 역세권 고밀 개발 시 400% 이상 상향 검토로 정리된다.

- 2만 세대의 고밀도 주거는 R&D 클러스터 근무자 배후 주거지이자 지역 리테일·오피스 수요를 지지하는 기반으로 해석된다.

2. 앵커 프로젝트와 교통 인프라

구 정보사 부지

서초동 1005-6 일대. 약 9만 1천㎡ 부지를 1조 원 이상에 매입했고, 연면적 약 35만㎡ 규모의 친환경 오피스 복합단지를 조성 중이라고 원문은 정리한다.

층당 약 1,700평

테헤란로 고층 타워와 달리 넓은 저층형 바닥 면적으로 글로벌 빅테크·바이오 기업의 R&D 수요를 겨냥한다는 설명이다.

양재 도시첨단물류단지

양재동 225번지 구 화물터미널 부지. 총 사업비 7조 원에 육박하고, 2025년 착공 가시화와 2030년 준공 목표가 제시된다.

양재역 환승축

실질 개통 목표는 2028년 말로 제시된다. 양재역은 GTX-C, 3호선, 신분당선, 100여 개 버스 노선의 통합환승센터가 될 수 있다.

하이트진로 서초사옥은 서초동 1445-14에 위치한다. 북쪽으로 구 정보사 부지 MDM 프로젝트, 남쪽으로 양재 화물터미널 부지 하림 프로젝트 사이에 있고, 서초중앙로와 반포대로의 결절점에 있다는 것이 원문 관찰이다. 양재역과는 지하철 한 정거장, 차량으로는 서초중앙로를 통해 5분 내 접근 가능하다고 정리된다.

3. 하이트진로 서초사옥: 편입 자산의 방어력

공식 사실: NH올원리츠는 2025년 5월 NH9호리츠를 통해 하이트진로 서초사옥을 편입했다. 소재지는 서울특별시 서초구 서초중앙로 14, 규모는 지하 3층·지상 18층, 연면적 약 8,295평(27,421㎡), 매입가는 약 2,400억 원으로 평당 약 2,900만 원 수준이다.

| 항목 | 원문 내용 | 의미 |

|---|---|---|

| 주요 임차인 | 하이트진로, 신용등급 A+ | 신용도 있는 단일 임차인 기반 |

| 임대 구조 | 전체 면적 100% 사용 마스터리스 | 공실 리스크를 크게 낮추는 구조 |

| 임대차 기간 | 2032년 6월까지 | 서리풀 개발 기간을 버틸 현금흐름 가시성 |

| 임대료 조건 | 매년 2.5% 고정 인상 | 인플레이션 헤지 기능 |

| 소유 형태 | 지상 6~17층 및 주차장 지분 | 저층부는 타 소유주이나 오피스 핵심층 확보 |

해석: 평당 2,900만 원대 매입가는 원문 기준 GBD 핵심 권역 거래가 평당 4,000만 원을 넘고, 랜드마크급 자산은 5,000만 원에 육박하는 사례와 비교된다. 이 차이가 사라지는 조건은 건물 자체보다 주변 권역이 “서초동 낡은 사옥”에서 “강남 혁신지구 핵심 오피스”로 재분류되는 것이다.

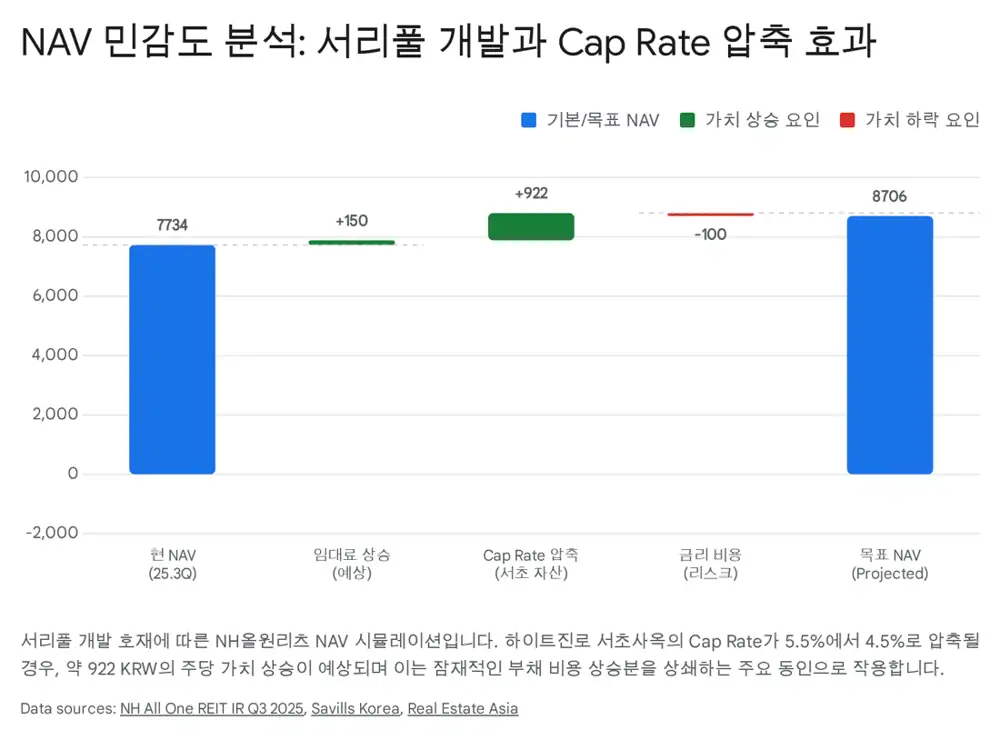

4. NAV 시뮬레이션: 임대료와 캡 레이트

원문은 서리풀 개발과 GTX-C가 완료되는 2028~2030년을 타깃으로 NAV 변화를 시뮬레이션한다. 현재 계약은 연 2.5% 고정 상승이라 시장 임대료 상승분을 즉시 반영하지 못하지만, 감정평가와 NAV에는 미래 임대료 재평가 가능성이 중요하다.

- 현재 서초동·남부터미널 인근 실질 임대료(NOC)는 테헤란로 핵심 권역의 약 70~80% 수준으로 정리된다.

- 보수적으로 연 4~5% 시장 임대료 CAGR을 가정하면 2032년 갱신 시점 임대료는 현재 대비 30% 이상 상승 여력이 있다고 원문은 본다.

- 현재 서초동 등 GBD 보조 권역 캡 레이트는 약 4.5~5.0%로 추정된다.

- 개발 가시화 후 GBD 핵심 확장 권역에 편입되면 하이트진로 서초사옥의 적정 캡 레이트는 4.0% 이하로 압축될 가능성이 제시된다.

- NH올원리츠는 약 63% LTV를 활용하고 있어 자산가치가 10%만 상승해도 순자산가치는 약 27% 상승하는 레버리지 효과가 있다.

- 캡 레이트가 0.5%p 하락하면 주당 NAV가 현재 7,000원대에서 9,000원 이상으로 상승할 수 있는 구조적 잠재력이 있다고 원문은 정리한다.

5. 리스크: 리파이낸싱과 공급 과잉

리츠에서 가장 큰 변수는 금리와 공실이다. 원문은 NH올원리츠의 LTV 63.6%를 핵심 우려로 인정하면서도, 2024년 말 금리 인하 사이클이 시작됐고 2025년 도래한 주요 차입금 리파이낸싱을 완료해 리스크가 위기에서 관리 단계로 내려왔다고 해석한다. 현재 가중평균 금리는 4.32% 수준으로 제시된다.

공급 과잉

2028~2030년 MDM과 하림 프로젝트 완공 시 서초·양재 권역 오피스 공급이 늘어 임대료 하락 압력이 생길 수 있다.

수요 유발 공급

원문은 현재 GBD 공실률이 1%대라 공간 부족으로 못 들어오는 기업 수요가 있고, 신규 공급이 시장 파이 자체를 키울 수 있다고 본다.

2032년 마스터리스

하이트진로 사옥은 2032년까지 마스터리스라 주변 신축 빌딩이 임차인을 채우는 동안 확정 현금흐름을 유지할 수 있다는 논리다.

6. 시나리오별 목표 주가와 최종 의견

| 시나리오 | 거시 환경 | 서리풀 개발 | 적용 Cap Rate | 목표 주가/NAV |

|---|---|---|---|---|

| Bear | 금리 4% 이상 고착화, 스태그플레이션 | 하림·MDM 프로젝트 3년 이상 지연 | 5.5% | 3,000원. 자산가치 정체, 순수 배당주 매력만 유효 |

| Base | 금리 3% 수준 안정화, 완만한 성장 | 주요 프로젝트 일정 준수, 2028~2030년 완공 | 4.5% | 4,200원. 금리 인하에 따른 배당 매력 증가와 완만한 NAV 상승 |

| Bull | 금리 2.5% 이하 하락, 테크 기업 수요 폭발 | MDM 선임대 조기 완료, GTX-C 적기 개통 | 3.8% | 5,500원 이상. GBD 핵심 권역 편입과 캡 레이트 압축 |

공식 사실: 원문은 2025년 10월 말 기준 현재 주가 약 3,395원, P/NAV 약 0.44배, 예상 시가 배당률 7~8% 수준을 제시한다.

최종 의견은 비중 확대(Overweight)다. 원문은 단기 주가 등락보다 2028년 이후 도시 변화를 보는 3~5년 시계열 장기 투자를 강조한다. 제가 체크할 지표는 리파이낸싱 금리의 실제 하락, MDM·하림 프로젝트 일정, 양재 GTX-C 진행, 그리고 2032년 갱신 시점에 시장 임대료가 얼마나 따라붙는지다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224142965713

- 서울경제 서리풀 용적률 기사: https://www.sedaily.com/NewsView/2GU4U0JZQN

- 토목신문 서리풀 지구지정 기사: http://m.cenews.co.kr/news/articleView.html?idxno=18028

- 서초구청 지구단위계획 게시판: https://www.seocho.go.kr/site/seocho/ex/bbs/View.do?cbIdx=272&bcIdx=340752

- 양재서리풀지구 개발 기업 토지 소유 현황: https://drive.google.com/open?id=1IDAG6cHvKi-fIh_KWtyYm1q2mkBZWNOb6mfHz5vRnWI

- 코어비트 MDM 오피스 매각 기사: https://www.corebeat.co.kr/article/756

- 딜사이트 하림 양재 물류센터 기사: https://dealsite.co.kr/articles/148096

- 조선일보 하림 7조 사업 기사: https://www.chosun.com/economy/real_estate/2025/10/15/NQRQ75VPMBHSHNW7KJ4C436X7Q/

- 나무위키 GTX-C: https://namu.wiki/w/%EC%88%98%EB%8F%84%EA%B6%8C%20%EA%B4%91%EC%97%AD%EA%B8%89%ED%96%89%EC%B2%A0%EB%8F%84%20C%EC%84%A0

- 아틀라스뉴스 양재역 환승코어 기사: http://www.atlasnews.co.kr/news/articleView.html?idxno=10515

- NH올원리츠 공지: https://www.nhallonereit.com/ir/news.php?ptype=view&code=news&idx=407&category=

- Real Estate Asia 서울 오피스 거래 기사: https://realestateasia.com/commercial-office/news/seouls-2025-office-transaction-volume-track-surpass-2021-peak

- 강남역 서초동 상업용 부동산 매매 리포트: http://www.wonkwangvalve.com/g5/bbs/board.php?bo_table=customer_en&wr_id=1897&sst=wr_hit&sod=desc&sop=and&page=128

- Savills 2025 Korea Office Market Outlook: https://pdf.savills.asia/asia-pacific-research/asia-pacific-research/2025-korea-office-market-outlook-en.pdf

- SPI 서울 오피스 임대차 시장 글: https://seoulpi.io/article/00502765682863169536