DEEP RESEARCH · CAMECO

Cameco(CCJ): 원자력 안보 프리미엄과 Westinghouse 옵션

AI 전력 수요, 미국 에너지 지배 정책, 우라늄 공급 부족, Westinghouse AP1000 파이프라인을 하나의 투자 프레임으로 정리

0. 결론 먼저

내가 보는 Cameco의 핵심은 우라늄 광산 회사라는 단순 분류를 넘어서, 서방 원전 공급망과 AI 전력 인프라를 동시에 잡은 전략 자산이라는 점이다. 원문은 2026년 1월 기준 “Strong Buy”와 12개월 목표가 $125 초과를 제시하지만, 실제 투자 판단은 우라늄 가격, Westinghouse 프로젝트 수주, 광산 운영 리스크를 같이 놓고 봐야 한다.

- Cameco는 McArthur River와 Cigar Lake 같은 초고품위 우라늄 광산을 보유하고, Brookfield와 함께 Westinghouse를 보유한 통합 원자력 밸류체인 기업이다.

- 2025년 말 미국 정부, Brookfield, Cameco, Westinghouse의 800억 달러 규모 전략 파트너십은 AP1000/AP300 배치의 핵심 촉매로 제시된다.

- Meta는 2035년까지 최대 6.6GW 원전 전력 확보를 추진하고, Amazon은 Talen Energy와 1.9GW PPA, Microsoft는 Constellation과 20년 PPA를 추진하는 것으로 원문은 정리한다.

- Kazatomprom의 2026년 생산 가이던스 10% 하향, 2차 공급 감소, 러시아 농축 의존 축소가 우라늄 공급자 우위 시장을 강화한다.

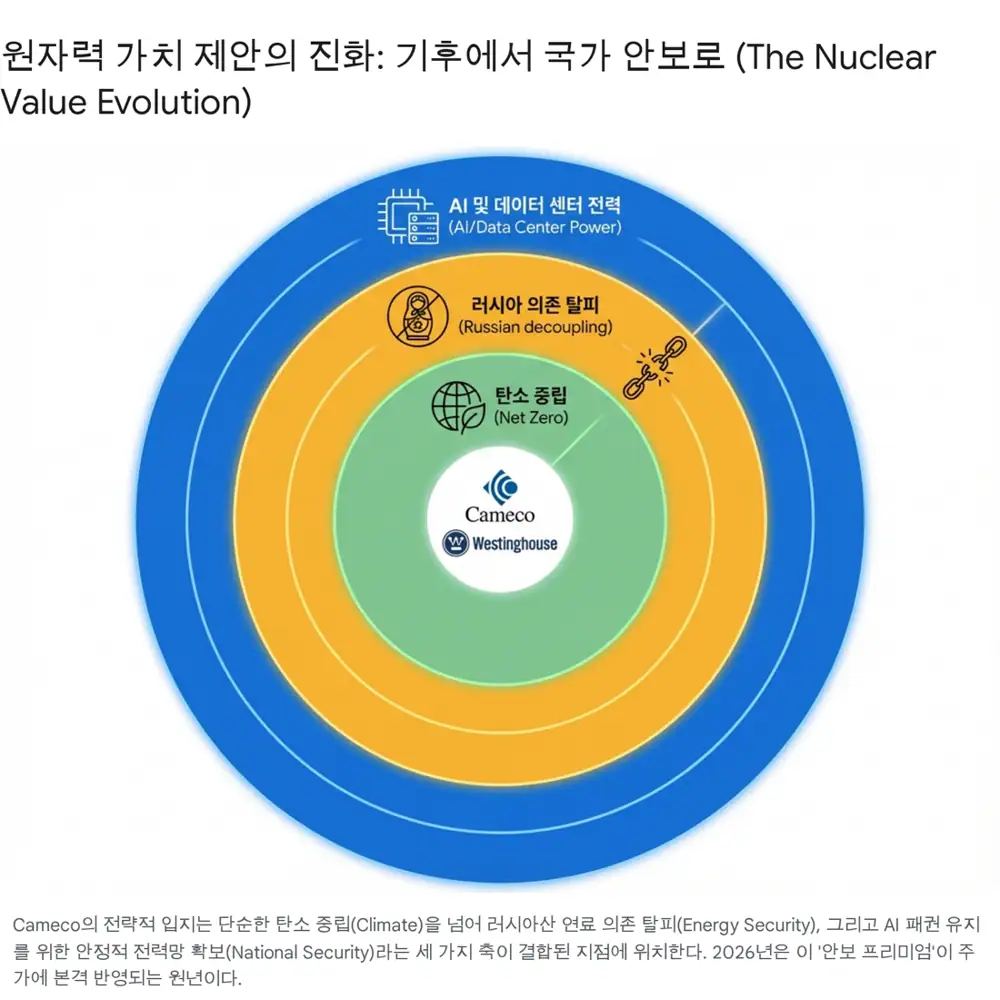

1. 패러다임 전환: 원자력은 기후 테마에서 안보 인프라로

공식 사실: 원문은 2026년 1월 Goldman Sachs Energy, CleanTech & Utilities Conference에서 Cameco COO Grant Isaac이 원자력을 “완전히 부상한 국가 안보 솔루션”으로 정의했다고 정리한다.

과거 원자력의 투자 논리는 탄소중립과 기후 대응에 가까웠다. 원문은 러시아-우크라이나 전쟁 이후 에너지 안보, 그리고 AI 데이터센터 전력 수요가 겹치며 원자력이 국가 기술 경쟁력과 안보의 문제로 격상됐다고 본다. 이 변화는 Cameco의 밸류에이션도 전통 광산업 P/NAV보다 전략 인프라·기술 기업 EBITDA 멀티플로 봐야 한다는 논리로 이어진다.

해석: Grant Isaac이 강조한 “3S 전략(Standardize, Sequence, Simplify)”은 원전 건설의 과거 실패였던 공기 지연과 예산 초과를 줄이기 위한 실행 원칙이다. 원문은 이 전략이 모듈러 공법을 가진 Westinghouse AP1000의 강점을 뒷받침한다고 해석한다.

2. 매크로: Energy Dominance와 AI 데이터센터

EDFO와 2,500억 달러 한도

원문은 DOE LPO가 Energy Dominance Financing Office로 재편되고, 대출 한도가 2,500억 달러로 확대됐다고 정리한다.

2026~2030년 100GW

AI 데이터센터 신규 용량이 전 세계적으로 약 100GW 추가되며, 이는 현재 용량의 두 배 수준이라는 전망을 제시한다.

탈러시아 핵연료

러시아가 전 세계 농축 서비스의 약 40%를 차지해 왔기 때문에, 금지와 대체 공급선 확보는 서방 핵연료 가격을 밀어 올리는 변수다.

| 기업 | 파트너 | 원문에 나온 원전 전력 확보 내용 |

|---|---|---|

| Meta | Vistra, TerraPower, Oklo | 2035년까지 최대 6.6GW 원자력 전력 확보, SMR과 대형 원전 포함 |

| Amazon(AWS) | Talen Energy | Susquehanna 원전 인접 데이터센터와 1.9GW 규모 PPA |

| Microsoft | Constellation Energy | Crane Clean Energy Center(구 TMI-1) 재가동 프로젝트와 20년 PPA |

| 복수 SMR 개발사·유틸리티 | 공식 발표 임박설이 있는 협의 단계로 원문은 정리 |

AI 데이터센터는 365일 24시간 중단 없는 전력이 필요하다. 원문은 ESS 비용까지 고려하면 원자력이 가장 경제적이고 신뢰 가능한 대안으로 부상한다고 본다. 이 수요가 기존 원전의 수명 연장, 신규 대형 원전, SMR 개발을 동시에 자극한다는 구조다.

3. 우라늄 수급: 구조적 결핍의 숫자

공식 사실: Kazatomprom은 2026년 생산 계획을 당초 목표 대비 10% 낮췄고, 원문은 이것이 약 3,000톤 이상의 우라늄이 시장에서 사라지는 효과라고 정리한다.

공급 차질의 원인은 황산 부족, 신규 광구 개발 자재·장비 지연, 숙련 인력 부족이다. NexGen Energy의 Rook I는 2026년 초 연방 환경영향평가 기술 검토가 완료됐지만 최종 허가와 건설 결정까지 시간이 필요하고, Paladin Energy의 Langer Heinrich 램프업만으로는 시장 부족을 메우기 어렵다는 것이 원문의 판단이다.

| 구분 | 2024 추정 | 2026 예상 | 2028 예상 | 2030 예상 | 비고 |

|---|---|---|---|---|---|

| 총 수요 | 195 Mlbs | 205 Mlbs | 220 Mlbs | 240 Mlbs | AI 전력 수요 반영 시 상향 가능성 |

| 1차 공급 | 155 Mlbs | 165 Mlbs | 175 Mlbs | 185 Mlbs | Kazatomprom 감산 및 신규 지연 반영 |

| 2차 공급 | 25 Mlbs | 20 Mlbs | 15 Mlbs | 10 Mlbs | 재고 고갈로 지속 감소 |

| 수급 격차 | -15 Mlbs | -20 Mlbs | -30 Mlbs | -45 Mlbs | 구조적 결핍 심화 |

해석: 유틸리티가 단순 소비용 구매가 아니라 안보 재고(Security Stock)를 구축하기 위한 구매 경쟁에 들어갔다는 원문 해석이 중요하다. 이런 수요는 가격 탄력성이 낮고, 장기 계약 가격을 끌어올린다.

4. Cameco의 해자: 광산 품위와 계약 구조

| 자산·전략 | 원문 수치 | 투자 의미 |

|---|---|---|

| McArthur River | 평균 품위 약 16% U3O8 | 일반 광산 0.1~1.0% 대비 압도적 고품위 |

| Cigar Lake | 평균 품위 약 15% U3O8 | 낮은 생산비와 높은 마진의 근거 |

| 생산 원가 | 파운드당 $20~$30 추정 | 현물 가격 $80 이상 대비 마진 여력 |

| 공급 조절 | 생산 능력의 약 30% 유휴 | 전략적 예비력과 가격 방어 수단 |

| 장기 계약 | Floor $70 중반대, Ceiling 최대 $150 | 하방을 막고 우라늄 가격 상승 상방은 열어두는 구조 |

원문은 Cameco의 마케팅 전략을 “Value over Volume”으로 정리한다. 시장 연동형 계약의 중간값이 이미 세 자릿수, 즉 $100 이상을 가리킨다는 Grant Isaac COO의 언급은 장기 가격 협상력이 공급자에게 있음을 보여준다.

연료 서비스도 숨겨진 현금 창출원이다. Port Hope 변환 시설은 서방 세계에서 몇 안 되는 상업용 변환 시설이고, 러시아 농축 우라늄 금지 이후 변환 병목의 전략적 가치가 커졌다는 것이 원문의 판단이다.

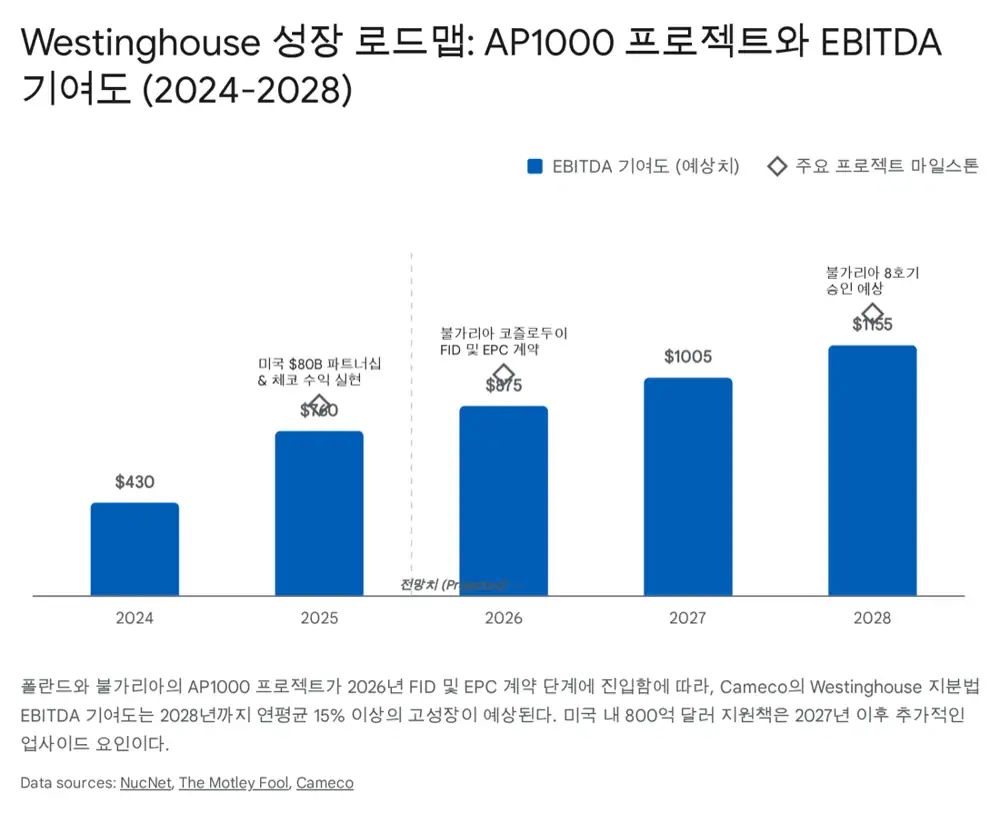

5. Westinghouse: 800억 달러 모멘텀

공식 사실: Cameco와 Brookfield Renewable Partners는 2023년 Westinghouse Electric Company를 공동 인수했고, 지분율은 Brookfield 51%, Cameco 49%로 원문은 정리한다.

Westinghouse는 Cameco를 우라늄 공급업체에서 원자로 기술, 연료 제조, 유지보수까지 아우르는 통합 솔루션 기업으로 바꾼다. 2025년 말 미국 정부, Brookfield, Cameco, Westinghouse의 전략적 파트너십은 향후 최소 800억 달러 규모의 신규 원자로 건설을 목표로 하고, AP1000과 AP300이 중심 기술로 제시된다.

재정 지원

EDFO 저금리 대출 보증, ITC/PTC 세제 혜택, 직접 보조금으로 초기 건설비 부담을 낮추는 구조다.

표준화와 인허가

표준 설계 승인을 통해 인허가와 건설 기간을 단축하려는 것이 3S 전략과 맞물린다.

동유럽 프로젝트

폴란드 3기 AP1000, 불가리아 Kozloduy 7·8호기, 우크라이나 9기 AP1000 계획이 장기 파이프라인이다.

AP1000은 피동형 안전 시스템을 갖춘 3+세대 원자로이며, 외부 전력이나 운전원 개입 없이 중력과 대류 등 자연현상으로 냉각할 수 있다는 점이 원문상 핵심 장점이다. Vogtle, 중국 Sanmen, Haiyang에서 상업 운전 중인 서방형 3+세대 원자로라는 점도 비교 우위로 제시된다. eVinci는 컨테이너 크기 초소형 원자로로 벽지 광산, 군사 기지, 도서 지역 전력 공급에 적합한 미래 옵션으로 정리된다.

6. 재무, 밸류에이션, 리스크

| 항목 | 원문 내용 | 의미 |

|---|---|---|

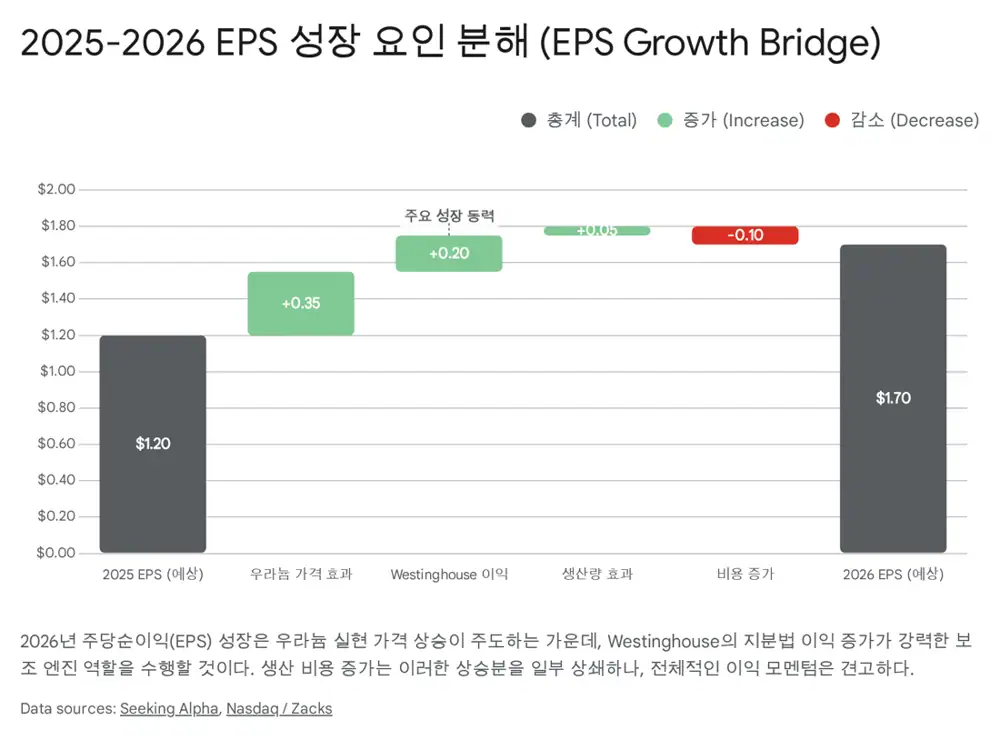

| 2025년 3분기 Westinghouse 조정 EBITDA 기여 | $124M | 지분법 이익이 본격 반영되는 구간 |

| 체코 원전 프로젝트 현금 유입 | $171.5M | 재무 건전성에 기여한 항목 |

| 2026년 매출 전망 | 약 CAD 30억 초과 | 장기 계약 가격 재설정과 신규 고가 계약 반영 |

| 2026년 조정 EBITDA | 2025년 대비 20% 이상 성장 전망 | 우라늄 마진 확대와 Westinghouse 서비스 매출 증가 |

| 배당 | 2025년 50% 인상 | 2026년 주주환원 강화 가능성을 원문은 제시 |

밸류에이션은 비싸다. 원문은 2026년 1월 기준 Cameco가 2026년 예상 P/E 약 69배, 2025년 대비 약 98배에서 거래된다고 정리한다. 단순 광산주 PER로 보면 부담스럽지만, Westinghouse 기술·서비스 가치, 서방 에너지 안보 프리미엄, AI 데이터센터 전력 수요를 반영하려면 SOTP가 더 타당하다는 논리다.

목표주가 프레임은 주요 IB 컨센서스 12개월 $121.68, 낙관 시나리오 $150 이상이다. 리스크는 Cigar Lake와 McArthur River의 운영 리스크, 러시아-우크라이나 전쟁 완화 시 안보 프리미엄 축소, 원전 사고나 규제 리스크다. 따라서 핵심 모니터링 포인트는 Westinghouse 폴란드·불가리아 계약 체결, Kazatomprom 생산 회복 속도, Cameco 광산 램프업 안정성이다.

7. 최종 판단

해석: Cameco는 에너지 안보, AI 인프라, 공급망 재편이라는 세 흐름이 만나는 종목이다. 다만 “필수 보유 종목”이라는 원문 결론을 그대로 매수 신호로 받아들이기보다, 높은 멀티플이 정당화되려면 우라늄 장기 가격과 Westinghouse 수주가 실제 숫자로 이어져야 한다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224142791940

- Cameco Conference: COO Says Nuclear “Fully Emerged” as Security Play, $80B AP1000 Push in U.S. - MarketBeat: https://www.marketbeat.com/instant-alerts/cameco-conference-coo-says-nuclear-fully-emerged-as-security-play-80b-ap1000-push-in-us-2026-01-07/

- Goldman Sachs Energy Conference 2026: Nuclear Renaissance, AI Power Demand, and the New Energy Playbook | Fintool News: https://fintool.com/news/goldman-sachs-energy-conference-2026

- Strategic Partnership | Westinghouse Nuclear: https://westinghousenuclear.com/strategic-partnership/

- U.S., Westinghouse Ink $80 Billion Nuclear Deal - NAM: https://nam.org/u-s-westinghouse-ink-80-billion-nuclear-deal-35084/

- Meta goes all-in on nuclear power with 6.6 GW plans: https://www.fierce-network.com/cloud/meta-goes-all-nuclear-power-66-gw-plans

- Amazon, Talen Energy ink nuclear PPA to power data centers with carbon-free energy: https://www.esgdive.com/news/amazon-talen-energy-ink-nuclear-ppa-to-power-data-centers-pennsylvania/750950/

- Kazatomprom Eyes Fuel Cycle Expansion Beyond Mining Under 2034 Strategy, Says Expert: https://www.nucnet.org/news/kazatomprom-eyes-wider-expansion-beyond-mining-under-2034-strategy-says-expert-10-5-2025

- Kazatomprom to lower uranium production in 2026 - World Nuclear News: https://www.world-nuclear-news.org/articles/kazatomprom-to-lower-uranium-production-in-2026

- Cameco Corporation (CCO:CA) Presents at Goldman Sachs Energy, CleanTech & Utilities Conference Transcript | Seeking Alpha: https://seekingalpha.com/article/4857801-cameco-corporation-cco-ca-presents-at-goldman-sachs-energy-cleantech-and-utilities-conference

- Energy Infrastructure Reinvestment Financing: https://www.energy.gov/edf/energy-infrastructure-reinvestment-financing

- How the Loan Programs Office Became the Energy Dominance Financing Office: https://heatmap.news/energy/energy-dominance-financing-office

- Clean Energy Brief 11.21.25 - BGR Group: https://bgrdc.com/wp-content/uploads/2025/11/Clean-Energy-Brief-11.21.25.pdf

- DOE Rebrands Energy Infrastructure Reinvestment Program as Energy Dominance Financing Program | Norton Rose Fulbright: https://www.projectfinance.law/blog/2025/november/doe-rebrands-energy-infrastructure-reinvestment-program-as-energy-dominance-financing-program/

- Department of Energy Loan Guarantee Program Update: New Energy Dominance Financing Mechanism - Hunton Andrews Kurth LLP: https://www.hunton.com/insights/legal/department-of-energy-loan-guarantee-program-update-new-energy-dominance-financing-mechanism

- Interim Final Rule Announced: Changes from Energy Dominance Financing Provisions to Impact the Loan Programs Office - McAllister & Quinn: https://jm-aq.com/interim-final-rule-announced-changes-from-energy-dominance-financing-provisions-to-impact-the-loan-programs-office/

- 2026 Global Data Center Outlook - JLL: https://www.jll.com/en-us/insights/market-outlook/data-center-outlook

- Energy Department awards $2.7B for domestic uranium enrichment - POLITICO Pro: https://subscriber.politicopro.com/article/2026/01/energy-department-awards-2-7b-for-domestic-uranium-enrichment-00711201

- The Trump administration is moving towards nuclear autarky – Q1 2026 inflection point through Section 232 review : r/UraniumSqueeze - Reddit: https://www.reddit.com/r/UraniumSqueeze/comments/1q53gfr/the_trump_administration_is_moving_towards/

- Cameco, Kazatomprom Production Cuts Stoke Uranium Market Tightness | INN: https://investingnews.com/cameco-kazatomprom-uranium-production-cuts/

- Rook I Project - NexGen Energy Ltd.: https://www.nexgenenergy.ca/rook-1-project/

- Update on the Rook I Project - Canadian Nuclear Safety Commission: https://www.cnsc-ccsn.gc.ca/eng/about-us/media-centre/feature-articles/update-on-the-rook-i-project/

- Paladin raises equity to back Langer Heinrich 2026 ramp-up - The Extractor Magazine: https://theextractormagazine.com/2025/09/16/paladin-raises-equity-to-back-langer-heinrichs-2026-ramp-up/

- Paladin sets uranium production guidance for Namibia mine - Mining Weekly: https://www.miningweekly.com/article/paladin-sets-uranium-production-guidance-for-namibia-mine-2025-07-23

- AI boom set to turbocharge uranium demand in 2026: https://www.canadianminingjournal.com/news/ai-boom-set-to-turbocharge-uranium-demand-in-2026/

- Cameco and Brookfield establish transformational partnership with United States Government - Westinghouse Nuclear: https://westinghousenuclear.com/strategic-partnership/press-releases/cameco/

- Agreement extension enables continued development of Polish plant - World Nuclear News: https://www.world-nuclear-news.org/articles/agreement-extension-enables-continued-development-of-polish-plant

- Poland First Nuclear Plant Moves Forward with Westinghouse-Bechtel, PEJ Agreement: https://info.westinghousenuclear.com/news/polands-first-nuclear-plant-moves-forward-with-westinghouse-bechtel-pej-agreement

- Bulgaria Plans 2026 Final Investment Decision For Two New Kozloduy Units, Says Official: https://www.nucnet.org/news/bulgaria-plans-2026-final-investment-decision-for-two-new-kozloduy-units-10-5-2025

- Bulgaria Expects Final Investment Decision On Kozloduy In Second Half Of 2026 - NucNet: https://www.nucnet.org/news/bulgaria-expects-final-investment-decision-on-kozloduy-in-second-half-of-2026-12-2-2025

- Cameco Surges 99% in a Year: How to Play the Stock in 2026? | Nasdaq: https://www.nasdaq.com/articles/cameco-surges-99-year-how-play-stock-2026

- Research Update: Cameco Corp. Upgraded To BBB O | S&P Global Ratings: https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3449461

- Cameco stock maintains Buy rating at BofA amid dividend hike - Investing.com: https://www.investing.com/news/analyst-ratings/cameco-stock-maintains-buy-rating-at-bofa-amid-dividend-hike-93CH-4334217

- Cameco Corporation (CCJ) Stock Valuation Grade & Metrics - Seeking Alpha: https://seekingalpha.com/symbol/CCJ/valuation/metrics

- Cameco (CCJ) Stock Forecast and Price Target 2026 - MarketBeat: https://www.marketbeat.com/stocks/NYSE/CCJ/forecast/