DEEP RESEARCH · KUMHO PETROCHEMICAL/MDI

금호석유화학: 북미 LNG 슈퍼사이클과 MDI 구조적 턴어라운드

NCC 구조조정의 압박 속에서 LNG 보냉재·MDI·합성고무가 만드는 에너지 인프라 소재 투자 논리

공식 사실: 원문은 출처로 하나증권/에너지화학/윤재성 텔레그램과 보고서 링크 https://bit.ly/4qjs3um를 제시한다.

0. 결론 먼저

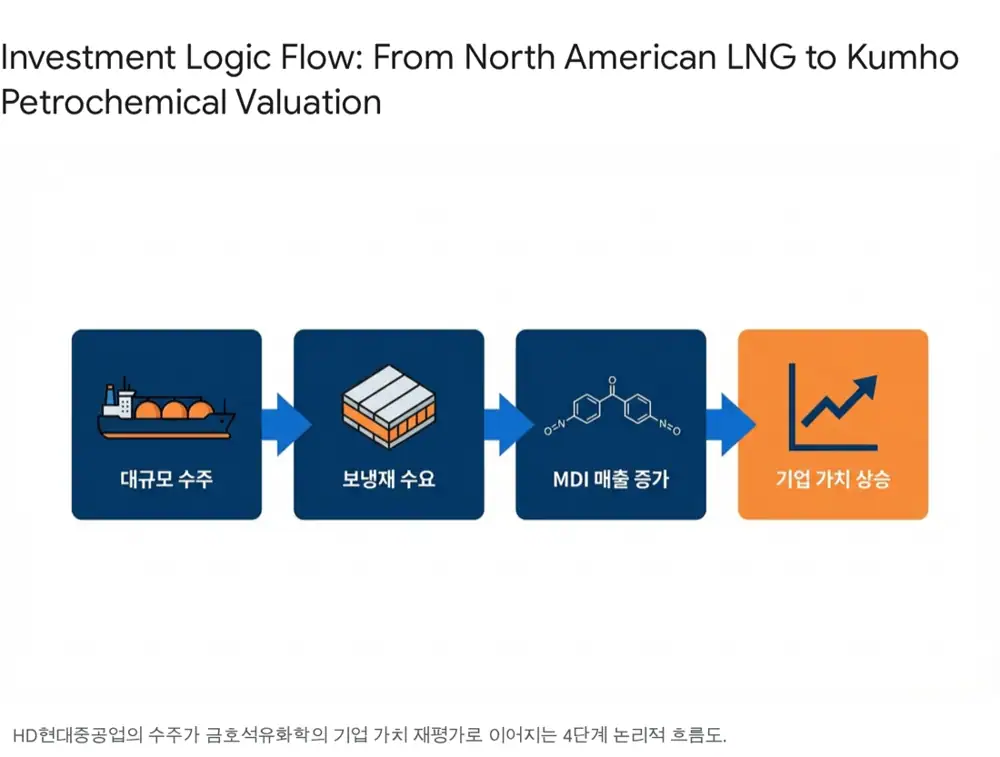

원문의 결론은 금호석유화학을 범용 석유화학주가 아니라 LNG 밸류체인의 핵심 소재 기업으로 다시 봐야 한다는 것이다. 2026년 1월 6일 HD현대중공업의 1.5조 원 규모 북미 선사향 LNGC 4척 수주는 북미 LNG FID 재개의 선행 지표이며, 극저온 보냉재 원료인 MDI를 생산하는 금호미쓰이화학의 실적 개선으로 이어질 수 있다는 해석이다.

해석: 투자 포인트는 2026년 북미 LNG 사이클, NCC 구조조정에 따른 부타디엔 공급 축소와 합성고무 턴어라운드, 금호미쓰이화학 71만 톤 증설에 따른 지분법 이익 증가라는 세 가지 축이다.

1. 북미 LNG 매크로 신호

대한민국 석유화학 산업은 중국 자급률 상승과 글로벌 수요 부진으로 NCC 기반 업체들이 구조조정을 강요받는 구간에 있다. 그러나 원문은 금호석유화학이 MDI와 LNG 보냉재 밸류체인이라는 차별화 포인트를 가진다고 본다.

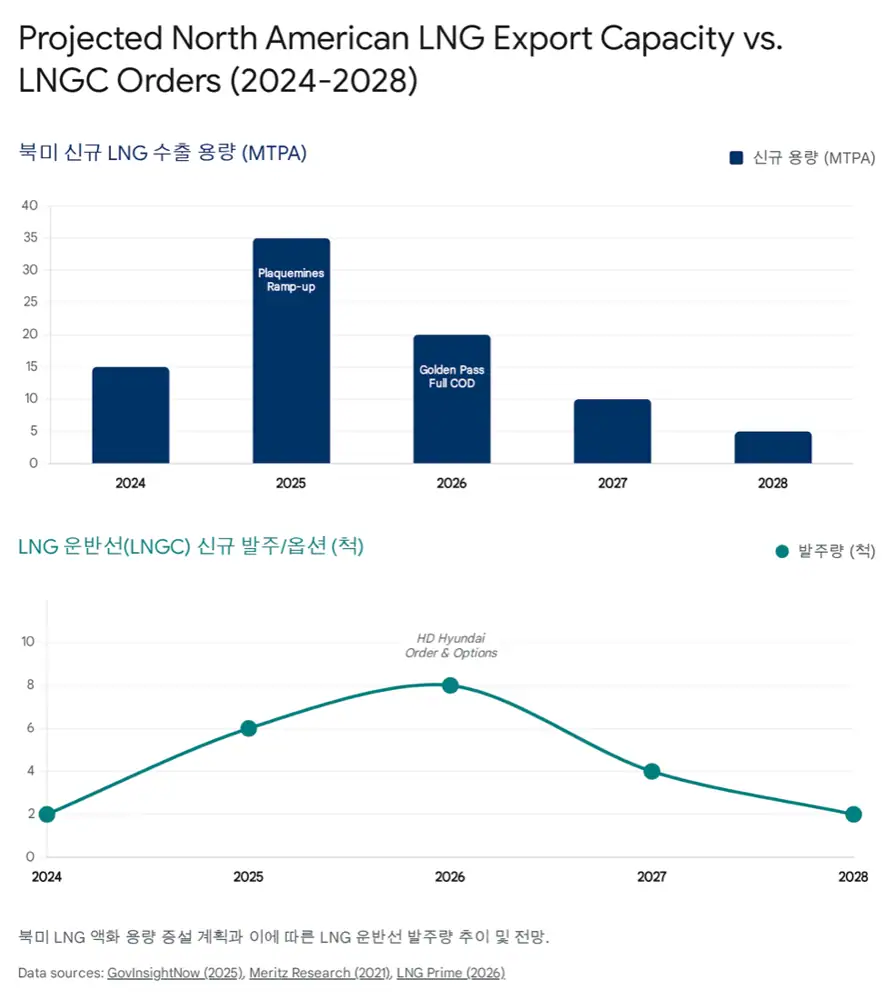

HD한국조선해양 산하 HD현대중공업은 2026년 1월 6일 미주 지역 선사로부터 1조 5,000억 원, 약 10.4억 달러 규모의 LNG 운반선 4척을 수주했다. 척당 선가는 약 2.6억 달러로 LNG선 신조선가의 높은 수준을 보여준다. 원문은 LNG 운반선 발주가 FID 또는 장기 SPA 이후에 집행되는 경우가 많다는 점에서, 북미 LNG 프로젝트가 실행 단계로 들어갔다는 신호로 해석한다.

20 MTPA

2024년 말 첫 수출 이후 2025년 시운전과 단계적 가동, 2026~2027년 본격 상업 운전이 제시된다.

2027년 목표

Sempra의 텍사스 프로젝트로, FID 이후 건설이 진행 중이며 2027년경 가동 목표다.

FID 완료

NextDecade의 텍사스 브라운스빌 프로젝트로 대규모 FID 이후 건설 단계에 들어갔다.

Stage 3

Cheniere가 2024년 말부터 추가 생산을 시작하고 점진적으로 용량을 확대하는 프로젝트다.

러시아-우크라이나 전쟁 이후 유럽은 러시아 PNG 의존도를 낮추고 LNG로 대체해 왔다. 2025년 출범한 트럼프 행정부의 “Drill, Baby, Drill” 기조는 LNG 수출 프로젝트 승인과 착공을 밀어주는 정책 배경으로 제시된다.

2. 극저온 보냉재와 MDI의 연결고리

LNG는 천연가스를 영하 163도로 냉각해 부피를 1/600로 줄인 상태로 운송한다. 핵심은 외부 열 침입을 막아 기화율(BOR)을 낮추는 화물창 보냉 시스템이다. 보냉이 실패하면 선체 강판이 극저온에 노출되어 저온 취성 사고가 발생할 수 있어, 보냉재는 선박 안전과 직결된다.

한국 조선사들이 주로 채택하는 멤브레인 화물창 중 GTT Mark III 타입은 강화 폴리우레탄 폼(R-PUF)을 주 단열재로 사용한다. 폴리우레탄 폼은 이소시아네이트와 폴리올 반응으로 만들어지며, 핵심 이소시아네이트가 MDI다. LNG선에는 일반 건축 단열재와 달리 영하 163도 수축·팽창, 슬로싱 충격, 난연성 요구를 견디는 고기능성 Polymeric MDI가 필요하다.

원문은 20만 cbm급 초대형 LNG선 1척에 수백 톤 단위의 고순도 MDI가 들어간다고 설명한다. 북미 LNG 증설은 조선소 수주잔고를 채우고, 시차를 두고 한국카본과 동성화인텍 같은 보냉재 업체 수주로 이어지며, 최종적으로 금호미쓰이화학의 출하량 증가와 판가 상승으로 연결된다는 낙수 효과를 제시한다.

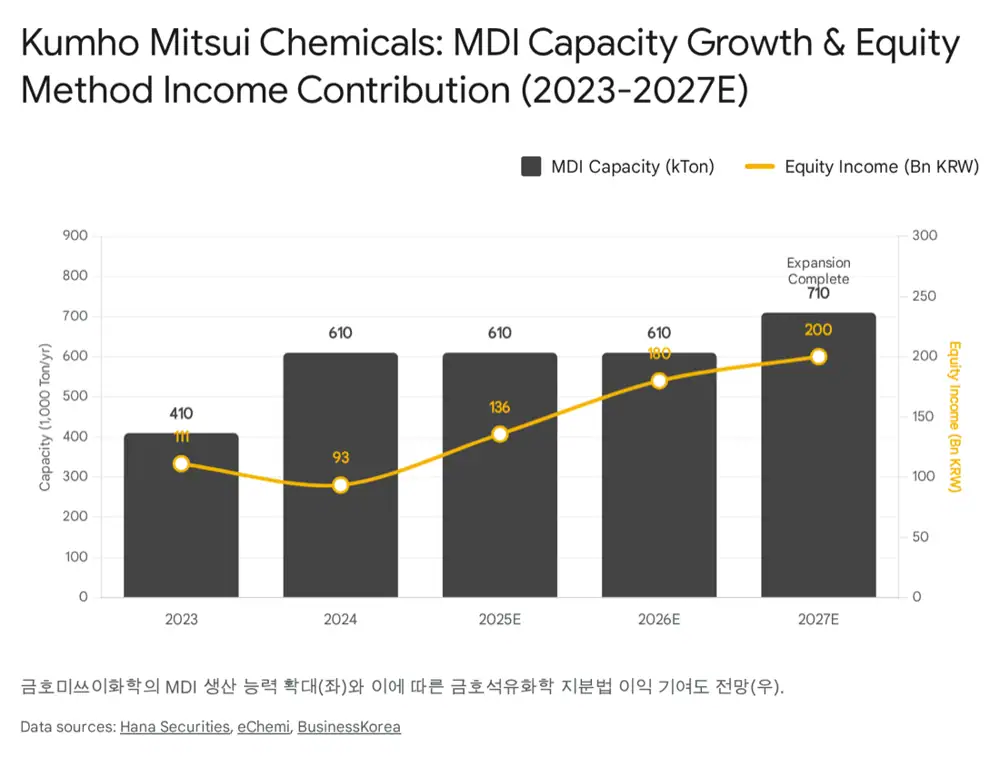

3. 금호미쓰이화학: MDI 파워하우스

금호미쓰이화학은 금호석유화학 50%, 일본 미쓰이화학 50%의 합작사로 1989년 설립된 MDI 전문 제조기업이다. 연결재무제표에서는 공동기업으로 분류되어 지분법 손익으로 인식되므로, 금호미쓰이화학 순이익의 절반이 금호석유화학 지배주주 순이익에 기여한다는 구조다.

| 항목 | 원문 내용 | 의미 |

|---|---|---|

| 기존 CAPA | 2023년 말 41만 톤 | 여수 공장 중심 MDI 생산 기반 |

| 1차 증설 | 2024년 4월 20만 톤 증설 완료, 총 61만 톤 | LNG·단열재 수요 대응력 확대 |

| 추가 증설 | 2025년 12월 임시 주총에서 1,400억 원 투자 확정 | 2026년 2월 착공, 2027년 5월 완공 목표 |

| 완공 후 CAPA | 총 71만 톤 | 단일 공장 기준 세계 최고 수준 생산 효율성 목표 |

| 매출 효과 | 10만 톤 추가 증설만으로 연간 약 2,500억 원 매출 증대 기대 | 2026~2027년 LNG 보냉재 수요 대응 |

MDI 산업은 BASF, Covestro, Wanhua Chemical, Huntsman, Dow 등 5~6개 메이저가 90% 이상을 장악하는 과점 시장으로 제시된다. 포스겐 같은 유독 물질 인허가, 기술 난도, 초기 투자비가 신규 진입 장벽이다. 2025년 11~12월 주요 메이저의 아시아·유럽 MDI 가격 인상은 2026년 수요 회복기의 이익 레버리지를 예고하는 신호로 해석된다.

4. 합성고무 턴어라운드와 지분법 이익

금호석유화학의 본업인 SBR과 BR은 글로벌 타이어 수요와 연동된다. 원문은 중국발 에틸렌 공급 과잉으로 아시아와 유럽 NCC 설비가 구조조정에 들어가고, 국내에서도 최대 370만 톤 규모의 NCC 설비 감축 논의가 진행 중이라고 설명한다. NCC 가동률 하락과 폐쇄는 부산물인 부타디엔(BD) 공급 감소로 이어지고, BD는 합성고무의 핵심 원료다.

일반적으로 원료 가격 상승은 부담이지만, SBR/BR은 신규 증설이 거의 없고 타이어 업체 가동률이 견조해 원가 상승분을 판가에 전가할 수 있는 공급자 우위 환경이 될 수 있다는 해석이다. 전기차 판매 증가로 고기능성 타이어 SSBR 교체 수요가 도래하고, 금호석유화학은 2025년 말 SSBR 설비 증설을 완료해 대응 준비를 마쳤다는 점도 포함된다.

| 지분법 이익 전망 | 원문 수치 |

|---|---|

| 2024년 | 934억 원 |

| 2025년 | 1,358억 원 |

| 2026년 | 1,800억 원 |

| 2027년 | 2,000억 원 |

원문은 이 증가분 대부분이 금호미쓰이화학 MDI 실적 개선에서 나온다고 본다. 2025년에는 MDI 스프레드 회복과 2024년 20만 톤 증설 설비 가동률 상승이 반영되고, 2026~2027년에는 북미 LNG 보냉재 수요와 71만 톤 증설 효과가 더해진다는 전망이다.

5. 재무 안정성과 주주환원

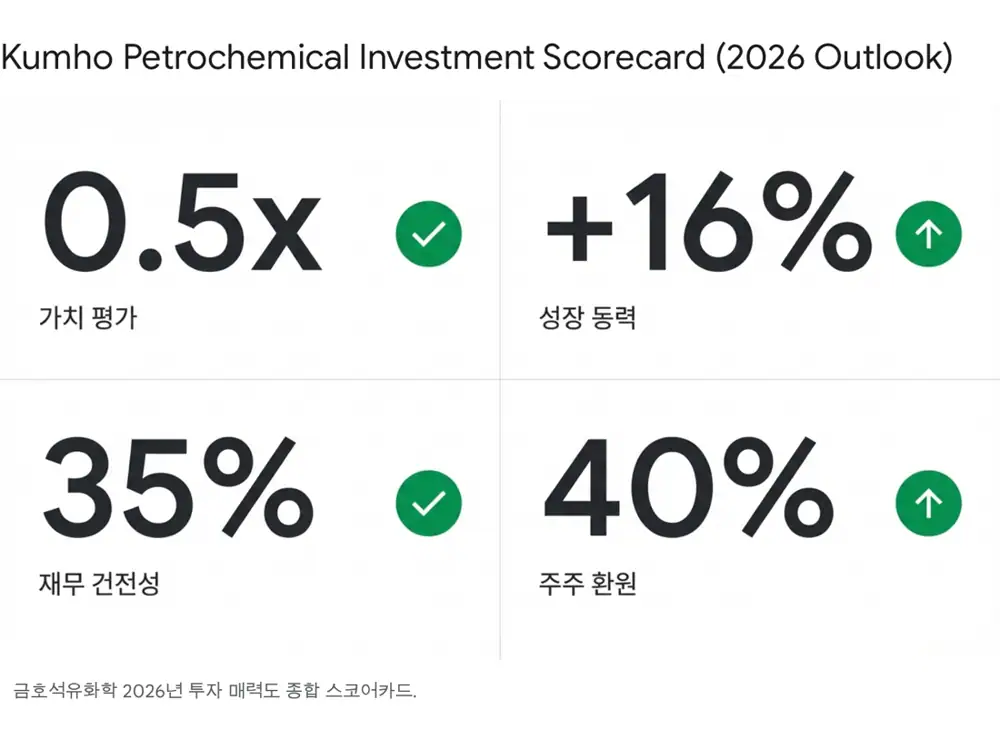

금호석유화학은 2025년 3분기 말 부채비율 35.2%로 업계 최고 수준의 재무 건전성을 보유한다고 설명된다. 2026년 순현금 전환도 예상되며, 이는 MDI 증설과 주주환원을 동시에 진행할 체력으로 연결된다.

총 주주환원율 40%

2024~2026년 정책으로 총 주주환원율 40%를 목표로 제시한다.

20~25%

별도 순이익의 20~25%를 현금 배당으로 지급한다는 정책이다.

10~15%

매년 자사주 매입 및 소각을 10~15% 수준으로 진행한다.

500억 원·262만 주

2025년 500억 원 자사주 취득 후 9월 전량 소각 예정, 기존 자사주 262만 주도 3년에 걸쳐 전량 소각 계획이다.

6. 최종 판단

원문은 PBR 0.5배 수준의 저평가와 총 주주환원율 40%가 하방 경직성을 제공한다고 본다. 동시에 확실한 수요, 국내 유일 MDI 메이저로서의 공급 지위, 합성고무와 MDI가 맞물린 구조적 턴어라운드가 2026~2027년 이익 체력 회복을 만들 수 있다는 판단이다.

내가 정리한 핵심 체크포인트는 북미 LNG FID와 LNGC 발주 지속성, 보냉재 업체 수주가 MDI 출하로 이어지는 시차, 2027년 71만 톤 CAPA 완공, BD 가격 상승의 판가 전가 여부, 그리고 주주환원 이행이다.

출처

- Naver Blog source: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224142783536

- 하나증권/에너지화학/윤재성 Telegram channel: https://t.me/energy_youn

- 보고서 링크: https://bit.ly/4qjs3um