DEEP RESEARCH · 고려아연

고려아연: 팍스 실리카와 지정학적 제련 프리미엄

신주발행 소송, Project Crucible, 미국 핵심광물 공급망, 희토류 정제 옵션을 중심으로 본 2026년 리레이팅 논리.

0. 결론 먼저

원문은 고려아연의 조정을 경영권 분쟁과 법적 노이즈에 가려진 구조적 기회로 봅니다. 핵심은 미국 테네시 Project Crucible과 팍스 실리카 구상이 고려아연을 전통 제련사에서 서방 핵심광물 공급망의 전략 자산으로 재정의할 수 있느냐입니다.

1. 주가 조정: 법적 리스크와 실적 오해

공식 사실: 2026년 1월 2일 엠제이파트너스는 고려아연이 2025년 12월 미국 합작법인 Crucible JV LLC를 대상으로 단행한 약 2조 8,500억 원 규모 제3자 배정 유상증자, 2,209,716주 발행의 무효를 청구했습니다.

해석: 원문은 이 소송을 순수한 주주 권익 보호보다 영풍·MBK 연합과 연결된 경영권 분쟁의 대리전 성격으로 해석합니다. 미국 정부가 개입된 핵심광물 공급망 프로젝트라는 점에서 단순한 경영권 방어 프레임만으로 무효화되기는 어렵다는 판단입니다.

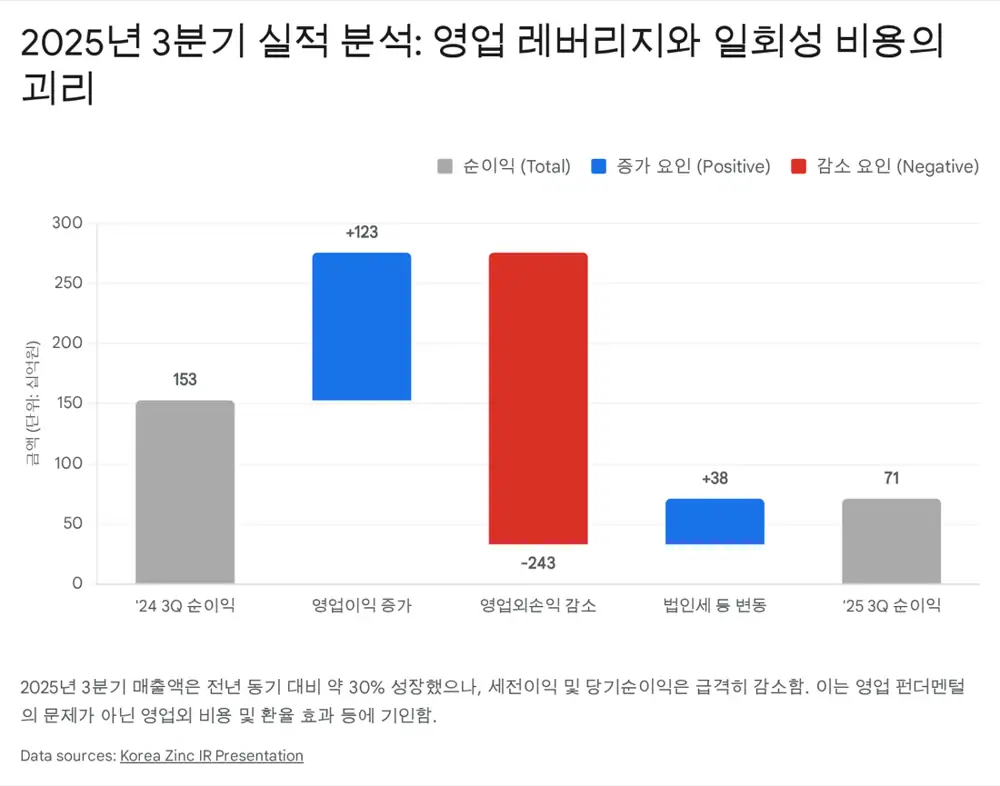

2. 3Q25: 본업은 강하고 순이익은 일시 비용

| 항목 | 원문 수치 | 읽는 법 |

|---|---|---|

| 매출액 | 4조 1,600억 원, YoY +29.7% | 금속 가격, 환율, 아연·연 판매량 효과 |

| 영업이익 | 2,730억 원, YoY +82.3% | 본업 현금창출력 유지 |

| EBITDA | 3,670억 원, YoY +53% | 제련업 펀더멘털 확인 |

| OPM | 6.6%, YoY +1.9%p | 수익성 개선 |

| 당기순이익 | 710억 원, QoQ -78.5% | 이자비용, 해외 투자 초기비용, 외환차손 영향 |

| 부채비율 | 96.3% | 11조 원 프로젝트 레버리지 과정 |

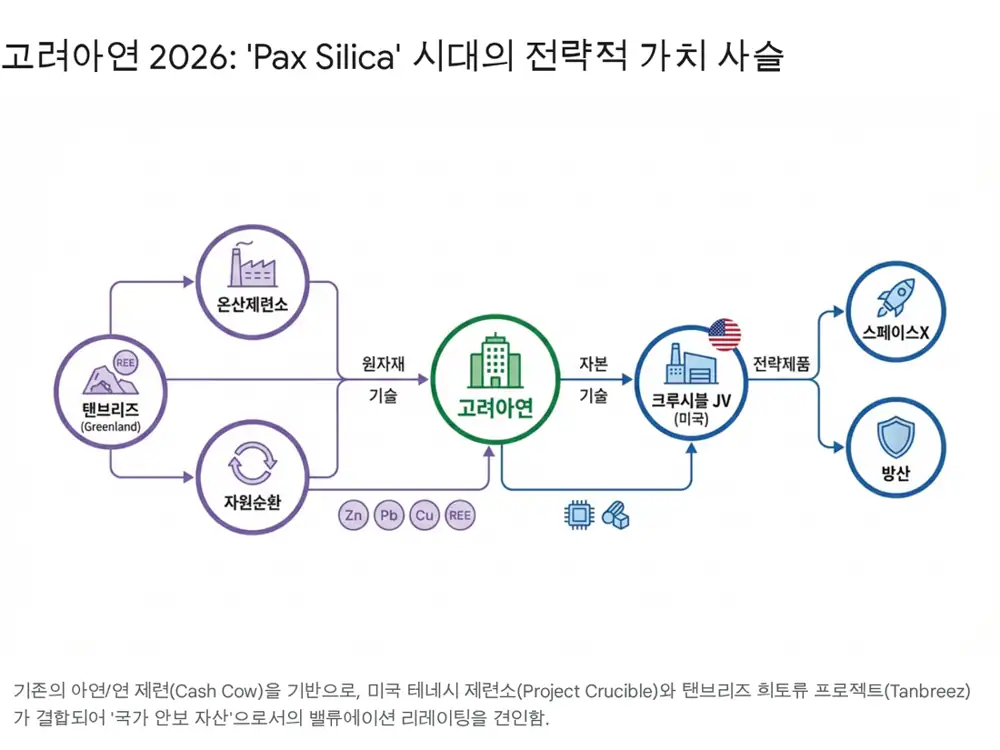

3. Project Crucible: 민간 증설이 아니라 안보 인프라

공식 사실: 테네시주 클락스빌 65만㎡ 부지에서 추진되는 Project Crucible의 총 투자비는 약 74억 달러, 약 11조 원이며 순수 설비투자(CAPEX)는 66억 달러로 원문에 제시됩니다.

4. 팍스 실리카와 희토류 옵션

원문은 미국이 안티모니, 비스무스, 인듐, 갈륨, 게르마늄 등 첨단 무기·반도체 필수 광물의 70~100%를 중국 수입에 의존한다고 정리합니다. 중국의 갈륨·게르마늄 수출 통제 이후, 고려아연의 미국 제련소는 단순한 해외 설비가 아니라 공급망 독립 인프라가 됩니다.

동맹형 공급망

미국, 일본, 한국, 호주 등 8개국 동맹의 경제 안보 프레임워크로 제시됩니다.

희토류 원료 옵션

그린란드 탠브리즈 프로젝트와 위탁 정제 허브 모델이 희토류 정제 기술 확보 경로로 제시됩니다.

유디알라이트 기반

방사성 물질 함량이 낮아 친환경 처리 가능성이 크다는 점이 리스크 완화 요인입니다.

5. 리레이팅 시나리오

- Peer group이 Glencore, Teck 같은 전통 제련사에서 Albemarle, MP Materials, Lockheed Martin 같은 전략 자산 기업으로 일부 이동할 수 있다는 논리입니다.

- 2026년 영업이익은 2025년 대비 20% 이상 성장한 1.3조~1.5조 원 수준으로 전망됩니다.

- 2029년 이후 Project Crucible에서 연간 약 9억 달러, 약 1.2조 원 추가 EBITDA 기대가 선반영될 수 있습니다.

- 촉매는 신주발행무효 소송 승소, 2026년 하반기 미국 제련소 착공식, 희토류 파일럿·시범 선적 구체화입니다.

6. 제 결론

이 글의 결론은 고려아연의 가치가 TC/RC와 금속 가격만으로 설명되는 구간을 벗어날 수 있다는 것입니다. 다만 지정학적 프리미엄은 정책과 법원, 인허가, CAPEX 집행 속도에 민감합니다. 저는 2026년에 법적 리스크 해소, 미국 현장 착공, 희토류 정제 기술의 실증 여부를 순서대로 확인해야 한다고 봅니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224142719696

- 자료 2: https://www.judal.co.kr/?view=stockAI&shareToken=cZVSbZ88L4fMlxCx

- 자료 3: https://www.war.gov/News/News-Stories/Article/Article/4331116/department-of-war-name-set-in-bronze-at-pentagon-entrances/

- 자료 4: https://rareearthexchanges.com/news/korea-zinc-pax-silica-and-the-smelter-that-washington-actually-wants/

- 자료 5: https://biz.sbs.co.kr/article/20000283630

- 자료 6: https://www.investchosun.com/site/data/html_dir/2025/12/15/2025121580227.html

- 자료 7: https://www.kyeonggi.com/article/20260108580472

- 자료 8: https://www.businesskorea.co.kr/news/articleView.html?idxno=259155

- 자료 9: https://www.nist.gov/news-events/news/2025/12/department-commerce-awards-chips-incentives-subsidiary-korea-zinc-crucible

- 자료 10: https://en.sedaily.com/finance/2025/12/17/us-can-acquire-145-percent-stake-at-14-won-per-share-key

- 자료 11: https://www.koreaherald.com/article/10636782

- 자료 12: https://carboncredits.com/big-bet-bigger-stakes-korea-zincs-7-4-billion-smelter-reshapes-u-s-critical-minerals-supply/

- 자료 13: https://www.koreazinc.co.kr/%EA%B3%A0%EB%A0%A4%EC%95%84%EC%97%B0-%EB%AF%B8%EA%B5%AD-%EC%A0%84%EC%9F%81%EB%B6%80-%EB%B0%8F-%EC%83%81%EB%AC%B4%EB%B6%80%EC%99%80-%ED%98%91%EB%A0%A5%ED%95%B4-10%EC%A1%B0-%EC%9B%90capex-%EA%B8%B0/

- 자료 14: https://www.voakorea.com/a/8095903.html

- 자료 15: https://asean.usmission.gov/pax-silica-initiative/

- 자료 16: https://nationalinterest.org/blog/energy-world/pax-silica-is-a-strong-step-for-securing-critical-minerals-but-it-needs-follow-through

- 자료 17: https://www.atlanticcouncil.org/blogs/energysource/solving-the-us-militarys-gallium-dilemma-requires-turning-trash-into-treasure/

- 자료 18: https://www.chosun.com/english/industry-en/2025/12/17/3H3SFWLRSVGDBHBUZT2UPR5N4Q/

- 자료 19: https://www.mk.co.kr/news/business/11403465

- 자료 20: https://www.iea.org/reports/global-critical-minerals-outlook-2025/overview-of-outlook-for-key-minerals

- 자료 21: https://tanbreez.com/critical-metals-corp-to-acquire-tanbreez-one-of-the-worlds-largest-known-rare-earths-assets/

- 자료 22: https://tanbreez.com/critical-metals-corp-completes-stage-1-of-the-tanbreez-acquisition-one-of-the-worlds-largest-rare-earth-deposits/

- 자료 23: https://www.businesskorea.co.kr/news/articleView.html?idxno=259824

- 자료 24: https://www.criticalmetalscorp.com/critical-metals-corp-nasdaq-crml-secures-another-significant-tanbreez-offtake-agreement-for-15-of-its-production-with-leading-u-s-vertically-integrated-rare-earth-company-realloys-inc-nasdaq-b/

- 자료 25: https://www.theassay.com/news/critical-metals-corp-secures-key-environmental-clearance-for-tanbreez-project/

- 자료 26: https://discoveryalert.com.au/rare-earth-elements-market-strategic-minerals-tanbreez-2026/

- 자료 27: https://www.sec.gov/Archives/edgar/data/1951089/000121390025023337/ea023391301ex96-1_critical.htm

- 자료 28: https://securities.miraeasset.com/bbs/download/2130485.pdf?attachmentId=2130485

- 자료 29: https://wcomp.fnguide.com/CompanyInfo/Consensus?cmp_cd=010130

- 자료 30: https://www.kedglobal.com/corporate-strategy/newsView/ked202601080003