DEEP RESEARCH · ZARAM TECHNOLOGY/XGSPON

자람테크놀로지: 초연결 시대의 아키텍트와 구조적 턴어라운드

XGSPON 저전력 SoC, RISC-V, 유럽 ASIC 수주, 차량용·엣지 AI 확장을 연결한 시스템 반도체 보고서

0. 결론 먼저

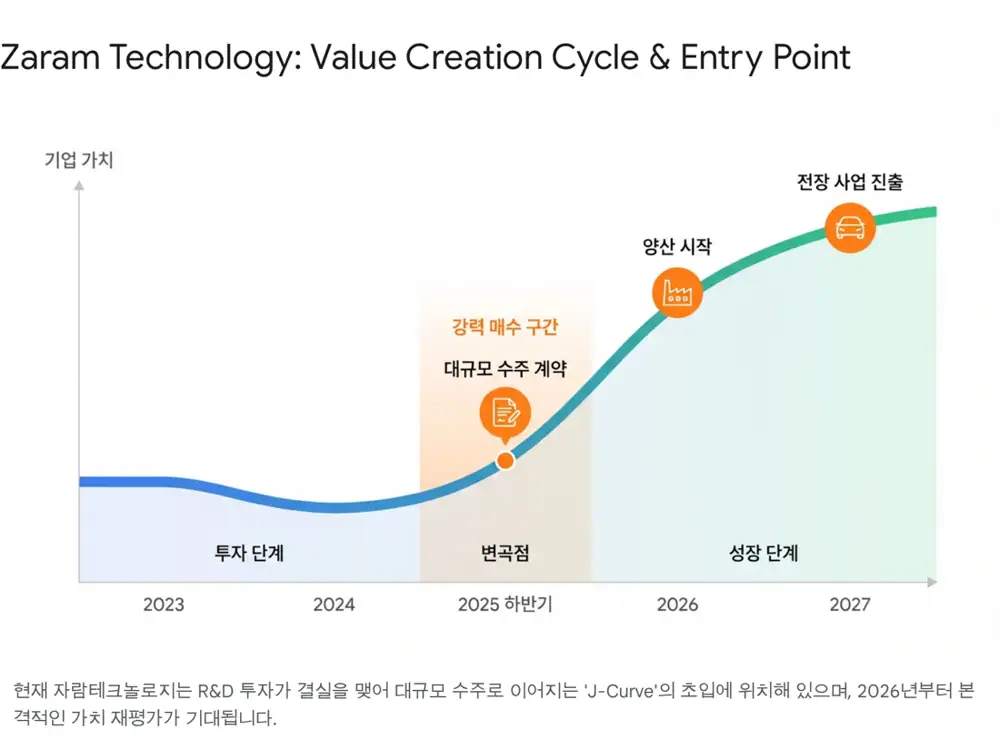

원문의 결론은 자람테크놀로지가 2025년 실적 바닥을 지나 2026년 통신 반도체 양산 매출로 턴어라운드할 수 있다는 것이다. 핵심은 경쟁사 2.0W 이상 대비 0.9W 수준의 ZX300 초저전력 XGSPON 칩셋, 2025년 12월 230.5억 원 유럽향 ASIC 계약, 그리고 차량용·엣지 AI로 확장되는 RISC-V 기반 저전력 설계 역량이다.

공식 사실: 원문은 2025년 3분기 누적 매출 78.9억 원, 영업손실 48.9억 원, 매출 대비 R&D 비중 92.68%, 2025년 12월 9일 230.5억 원 XGSPON ASIC 계약, 전환사채 330억 원과 교환사채 23억 원을 제시한다.

해석: 2025년 적자는 수요 지연과 선제 R&D의 비용 반영이고, 2026년의 관건은 수주 잔고가 양산 매출과 영업 레버리지로 바뀌는 속도다.

1. 기업 개요와 사업 모델

자람테크놀로지는 2000년 1월 설립된 시스템 반도체 팹리스 기업이다. 경기도 성남시 분당구에 본사를 두고 있으며, 2023년 3월 기술성장기업 특례로 코스닥에 상장했다. 백준현 대표를 비롯한 경영진은 현대전자(현 SK하이닉스)와 삼성전자 시스템 LSI 출신 엔지니어 중심으로 설명된다.

사업 모델은 자체 브랜드 제품 판매와 글로벌 고객 요구에 맞춘 주문형 반도체 ASIC 개발·공급 ODM으로 나뉜다. 생산은 글로벌 파운드리와 OSAT에 외주화하고, 회사는 R&D와 고객 맞춤 설계에 자원을 집중한다. 전체 임직원의 약 70%가 연구개발 인력이며, 2017년 우수기술연구센터(ATC), 2021년 소부장 강소기업 100 선정 이력이 기술 신뢰의 근거로 제시된다.

2. 기술 해자: XGSPON, RISC-V, 분산 처리

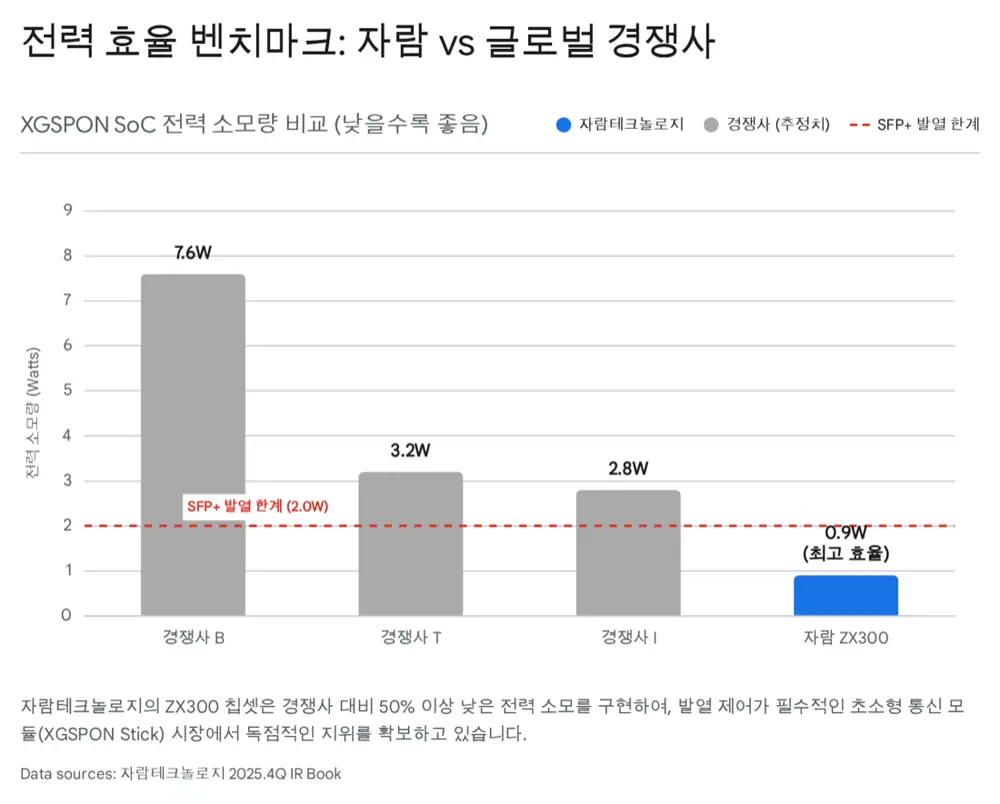

XGS-PON은 10기가 인터넷의 핵심 액세스망 기술이며, 자람테크놀로지의 XGSPON SoC는 전력 효율에서 차별화된다. 경쟁사 칩셋은 통상 2.0W 이상을 소모하지만, 주력 제품 ZX300은 0.9W 수준으로 설명된다. 이는 SFP+ 스틱형 모듈처럼 발열 처리 공간이 좁은 장비에서 결정적인 차이를 만든다.

| 기술 | 원문 내용 | 투자 의미 |

|---|---|---|

| 초저전력 | ZX300 0.9W, 경쟁사 2.0W 이상 | 통신사 OPEX 절감, 발열·수명 문제 완화 |

| SFP+ 폼팩터 | 별도 방열 장치 없이 탑재 가능하다는 설명 | 기존 장비에 모듈을 꽂아 10기가 인터넷 구현 |

| RISC-V | ARM 로열티 없이 통신 처리에 최적화한 명령어 설계 | 가격 경쟁력과 매출총이익률 방어 |

| RTOS | Linux 대비 메모리 사용량 75% 절감, 부팅 10초 미만 | 시스템 BOM과 유지보수 비용 절감 |

| 분산 처리 | 10Gbps 대용량 트래픽을 지연 없이 처리하는 구조 | 5G 초저지연 요구에 대응 |

원문은 브로드컴, 인텔, 미디어텍 같은 글로벌 경쟁사 사이에서 자람테크놀로지가 존재감을 가지는 이유를 초저전력 설계, RISC-V 최적화, 분산 처리 기술의 결합으로 본다.

3. 전방 산업: 10기가 인터넷과 5G 스몰셀

글로벌 통신 시장은 1기가급 GPON에서 10기가급 XGS-PON으로 전환 중이다. 4K/8K 스트리밍, 클라우드 게임, 메타버스, AI 데이터 트래픽 증가는 고대역폭·저지연 액세스망을 요구한다.

18.2억 달러 → 71.1억 달러

글로벌 XGS-PON 시장은 2024년 18.2억 달러에서 2033년 71.1억 달러, CAGR 16.7%로 성장할 전망이 제시된다.

425억 달러

미국 BEAD 프로그램은 고속 인터넷망 구축 예산으로, Non-China 장비 선호와 맞물릴 수 있다.

CAGR 39.2%

5G 스몰셀 시장은 2026~2033년 연평균 39.2% 성장이 예상된다고 원문은 정리한다.

25G/50G

자람은 25GS-PON MSA 회원사로 Nokia 등과 표준 기술을 선도하며, 2025년 말 25G PON 샘플칩 출시가 예정되어 있다.

5G mmWave는 도달 거리가 짧아 스몰셀 설치가 늘어난다. 통신사는 별도 전용 회선을 깔기보다 기존 PON망을 모바일 백홀로 활용해 CAPEX를 줄이려 하며, 자람의 XGSPON Stick은 Plug & Play 방식으로 이 수요에 맞는 솔루션으로 제시된다. 유럽의 오래된 건물, 호텔, 리조트, 아파트에서는 구리선 기반 기가와이어 솔루션도 틈새 캐시카우 역할을 한다.

4. 실적 바닥과 수주 잔고

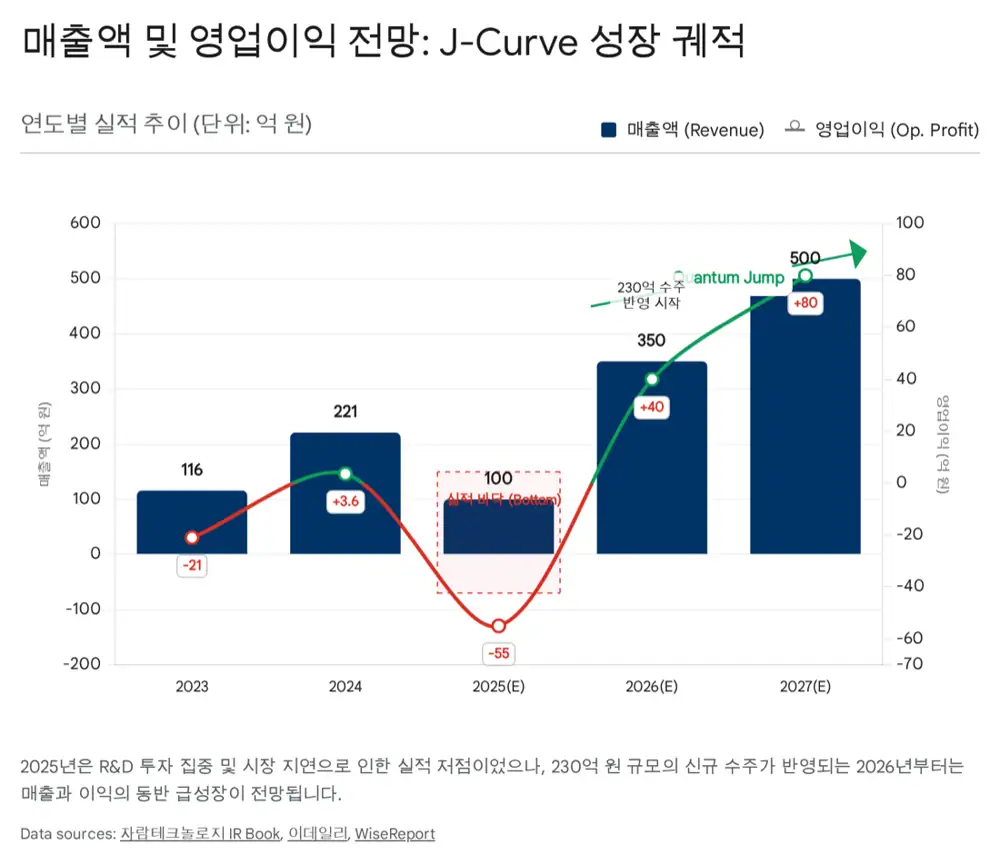

2025년 3분기 누적 실적은 매출 78.9억 원, 영업손실 48.9억 원으로 부진했다. 원문은 이를 글로벌 고금리와 통신사 투자 지연, 통신장비 재고 조정, 25G PON·차량용 반도체 등 차세대 제품 R&D 비용 증가, 파생상품 평가손실 및 CB 관련 금융비용으로 설명한다.

| 계약/재무 항목 | 원문 수치 | 의미 |

|---|---|---|

| 2025년 12월 계약 | 230.5억 원 XGSPON ASIC 설계 및 공급 | 2025년 12월 8일~2028년 1월 7일 매출 인식 |

| 2023년 1차 계약 | 165억 원 | 동일 고객사, 업계에서는 Nokia 추정 |

| 2024년 연간 매출 | 221억 원 | 단일 230.5억 원 계약이 연간 매출을 상회 |

| 1차 계약 양산 기대 | 향후 10년 이상 연간 500억 원 | 개발비 NRE에서 양산 매출로 구조 변화 |

| IBK 전망 | 향후 10년 이상 연간 1,000억 원 이상 매출 가능성 | 수주 기반 장기 매출 가시성 |

| 자금 조달 | 330억 원 전환사채, 23억 원 교환사채 | 연구개발과 운영자금으로 유동성 보강 |

팹리스 기업은 매출이 손익분기점을 넘으면 고정비 레버리지로 이익이 빠르게 늘어나는 구조다. 따라서 2026년은 기존 제품 회복과 신규 계약 매출이 더해져 흑자 전환 및 높은 OPM 가능성을 확인하는 해로 제시된다.

5. 성장 로드맵: SDV와 엣지 AI

2025년 6월 자람테크놀로지는 산업통상자원부 주관의 SDV 아키텍처를 위한 In-Vehicle 초고속 통신 반도체 기술개발 국책과제 주관기관으로 선정됐다. 차량 전장화와 SDV 전환으로 차량 내부 데이터 전송량이 커지면서 고속 Ethernet 반도체 수요가 증가한다. 원문은 2026년 시제품 공개, 2028년 상용화를 목표로 제시한다.

엣지 AI 영역에서는 저전력 NPU가 내장된 AI 통신 반도체를 개발 중이다. CCTV, 스마트 가전, 로봇 등 IoT 기기에서 단말 자체 AI 연산을 수행하는 온디바이스 AI 수요를 겨냥하며, 2026년 내 AI 반도체 샘플칩 출시가 목표다.

6. 리스크와 시나리오

오버행은 투자자가 반드시 점검해야 할 변수다. 2024년 7월 발행한 330억 원 전환사채와 23억 원 교환사채는 2025년 7월 31일부터 전환 가능하며, 조정 후 전환가액은 37,322원 수준이다. 표면이자율 0%는 투자자가 이자보다 자본차익을 기대한다는 신호로도 읽히지만, 주가가 이를 상회하면 차익 실현 물량이 나올 수 있다.

- 고객사 집중도: 매출 상당 부분이 소수 글로벌 통신장비사에 집중되어 특정 고객의 투자 지연에 민감하다.

- 밸류에이션: 2025년 적자가 예상되어 PER로는 고평가처럼 보일 수 있다.

- 실행 리스크: 2026년 턴어라운드는 수주 잔고 기반이지만 글로벌 경기 침체가 양산 일정을 늦출 수 있다.

Bull Case

유럽향 양산 매출이 조기에 인식되고 차량용 반도체 개발이 가속화되면 전고점 54,000원 돌파와 신고가 가능성을 원문은 제시한다.

Base Case

수주 기반 매출 성장이 안정적으로 진행되고 2026년 흑자 전환이 확인되면 점진적인 우상향과 밸류에이션 재평가가 가능하다는 시나리오다.

Bear Case

통신사 투자가 다시 위축되거나 오버행 물량이 일시에 출회되면 단기 조정이 가능하며, 22,000~24,000원 선을 강한 지지 구간으로 본다.

7. 최종 판단

원문은 현재 시가총액 약 2,500억 원이 기술적 해자, 2026년 예상 매출 규모, 영업 레버리지 효과를 고려하면 매력적인 구간이라고 본다. 최종 투자 등급은 BUY, 목표 주가 범위는 55,000~65,000원이며, 2026E EPS에 Target P/E 25배를 적용한 수치로 제시된다.

나의 체크포인트는 230.5억 원 계약의 분기별 매출 인식, 1차 계약 양산 매출의 실제 개시, 25G PON 샘플칩과 SDV 시제품 일정, CB/EB 전환 물량, 고객사 다변화 속도다.

출처

- Naver Blog source: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224142614842

- 자람테크놀로지 기업현황 - 기업모니터: https://comp.wisereport.co.kr/company/c1010001.aspx?cmp_cd=389020

- XGS-PON Market Research Report 2033 - Dataintelo: https://dataintelo.com/report/xgs-pon-market

- Global Telecom Capex to Normalize, Not Disappear - Dell’Oro Group: https://www.delloro.com/news/global-telecom-capex-to-normalize-not-disappear/

- Small Cell 5G Network Market Size - Grand View Research: https://www.grandviewresearch.com/industry-analysis/small-cell-5g-network-market

- 자람테크놀로지 유럽 230억 추가 수주 - Daum: https://v.daum.net/v/HlsBkGSrmT?f=p

- 자람테크놀로지 230억원 공급계약 - K trendy News: http://www.k-trendynews.com/news/articleView.html?idxno=195949

- 자람테크놀로지 RISC-V 엣지 AI 반도체 - 이투데이: https://www.etoday.co.kr/news/view/2535533

- 자람테크놀로지 자산 90% 자금 수혈 - 뉴스토마토: https://www.newstomato.com/ReadNews.aspx?no=1236723

- IBK증권 노키아 추가 수주 분석 - Daum: https://v.daum.net/v/FSR76CwaZi

- 자람테크놀로지 SDV 차량용 반도체 국책과제 - DigitalToday: https://www.digitaltoday.co.kr/news/articleView.html?idxno=571795

- 자람테크놀로지 330억 전환사채 발행 - 마켓인: https://marketin.edaily.co.kr/News/ReadE?newsId=03263606638959440

- 자람테크놀로지 주가 정보 - 알파스퀘어: https://alphasquare.co.kr/home/stock-summary?code=389020

- 자람테크놀로지 투자분석 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=C1141bhim3r8eCHx