DEEP RESEARCH · 파마리서치

파마리서치: 리쥬란의 글로벌 확장과 2026년 리레이팅 조건

Q3 계절성, 수출 포트폴리오 전환, CVC 파트너십, 유럽·미국 마일스톤을 점검했다.

0. 결론 먼저

제 결론은 파마리서치의 2025년 하반기 주가 조정이 펀더멘털 붕괴보다는 피크아웃 우려와 수급 이탈이 겹친 구간이라는 것입니다. Q3 매출은 QoQ로 둔화했지만 YoY 성장, 46% OPM, 81% GPM, 미주 수출 급증은 체질 개선을 보여줍니다. 2026년 리레이팅의 핵심은 유럽 리쥬란 선적, MNRF 디바이스, 미국 오프라인 채널, CVC 기반 M&A입니다.

1. 회사와 해자: DOT, PN/PDRN, 리쥬란

공식 사실: 원문은 파마리서치가 2001년 3월 설립되었고, 강원도 강릉에 본사와 GMP 인증 공장을 보유하며, 동해안 회귀 연어 생식세포에서 추출한 DNA 조각을 최적화하는 DOT™(DNA Optimizing Technology)를 원천 기술로 보유한다고 정리합니다.

DOT™

PDRN/PN 원료 추출과 가공 기술이 리쥬비넥스, 리안 점안액, 리쥬란, 콘쥬란, 리쥬란 코스메틱으로 확장됩니다.

리쥬란

2014년 출시 후 10년 넘게 스킨부스터 시장에서 프리미엄 가격 결정력을 유지한 브랜드로 제시됩니다.

의약품·의료기기·화장품

사업 포트폴리오가 분산되어 내수 현금 창출력을 글로벌 확장의 재원으로 활용합니다.

2. 주가 조정: 피크아웃인가, 계절성인가

원문은 2025년 하반기 주가가 연중 고점 대비 40% 이상 하락해 30만 원대 중반까지 밀렸다고 정리합니다. 하지만 같은 글은 이 하락을 단일 악재가 아니라 계절적 비수기, 경쟁 심화 우려, 기관·외국인 수급 이탈, 지지선 붕괴에 따른 개인 투매가 겹친 결과로 봅니다.

| Q3 2025 항목 | 원문 수치 | 읽는 법 |

|---|---|---|

| 매출액 | 1,354억 원, QoQ -4% | 시장 피크아웃 우려의 출발점 |

| 내수 의료기기 | 572억 원, QoQ -6% | 7~9월 에스테틱 비수기 영향 |

| 의료기기 수출 | 196억 원, QoQ -19% | 파트너 재고 조정과 선적 시점 차이 |

| YoY 성장 | 매출 +52%, 영업이익 +77%, 순이익 +99% | 기초 체력은 여전히 강하다는 원문 판단 |

| OPM/GPM | OPM 46%, GPM 81% | 전년 동기 OPM 39%, GPM 72%에서 개선 |

해석: QoQ 둔화만 보면 피크아웃처럼 보이지만, YoY 성장과 마진 개선을 같이 보면 구조적 훼손으로 단정하기 어렵습니다.

3. 경쟁 심화 프레임: 대체재보다 보완재

투자자 우려는 쥬베룩(Juvelook) 같은 PDLA/PLA 계열 스킨부스터가 리쥬란을 잠식할 수 있다는 점입니다. 원문은 이를 시장 전체 파이가 커지는 과정으로 봅니다. 리쥬란(PN)은 피부 재생과 힐링, 쥬베룩(PDLA)은 볼륨과 콜라겐 생성에 특화되어 의료 현장에서 대체재보다 보완재로 쓰일 수 있다는 해석입니다.

또 리쥬란은 통증과 다운타임에도 확실한 효과를 원하는 충성 고객층이 있고, 경쟁 제품 가격 경쟁 속에서도 고가 정책을 유지하는 프리미엄 브랜드로 제시됩니다.

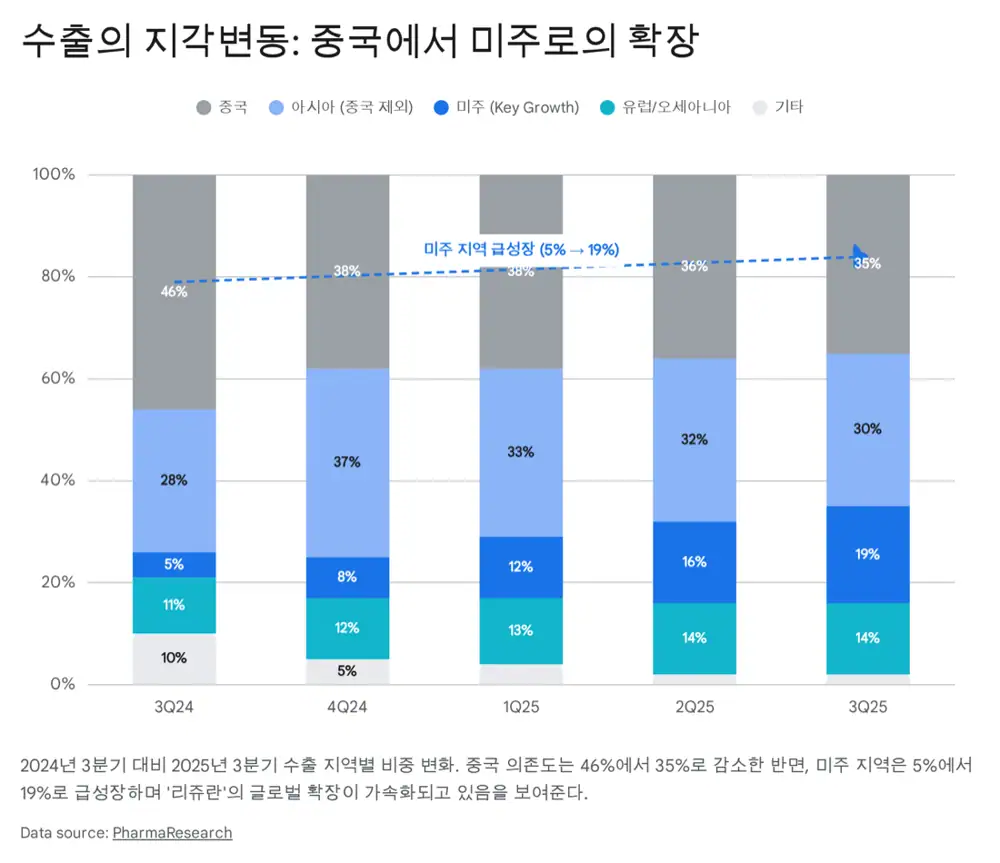

4. 수출 포트폴리오: 중국 의존도 하락, 미주 급부상

공식 사실: 원문은 전체 수출에서 중국 비중이 2024년 3분기 46%에서 2025년 3분기 35%로 하락했고, 미주 비중은 전년 동기 5%에서 19%로 약 4배 증가했다고 정리합니다.

| 사업 축 | 원문 수치 | 의미 |

|---|---|---|

| 수출 화장품 | 219억 원, QoQ +13% | 의료기기 수출액 196억 원을 상회 |

| 미국 채널 | Amazon, TikTok Shop 등 온라인 호조 | 의료기기 허가 전 B2C 브랜드 인지도 축적 |

| 의약품 수출 | 86억 원, QoQ +23% | PDRN 기반 의약품의 안정적 캐시카우 가능성 |

해석: 중국 비중 하락은 중국 매출 자체가 무너졌다는 뜻보다 다른 지역이 빠르게 커진 결과로 원문은 해석합니다. 이는 중국 리스크에 따른 밸류에이션 할인 요인을 줄일 수 있습니다.

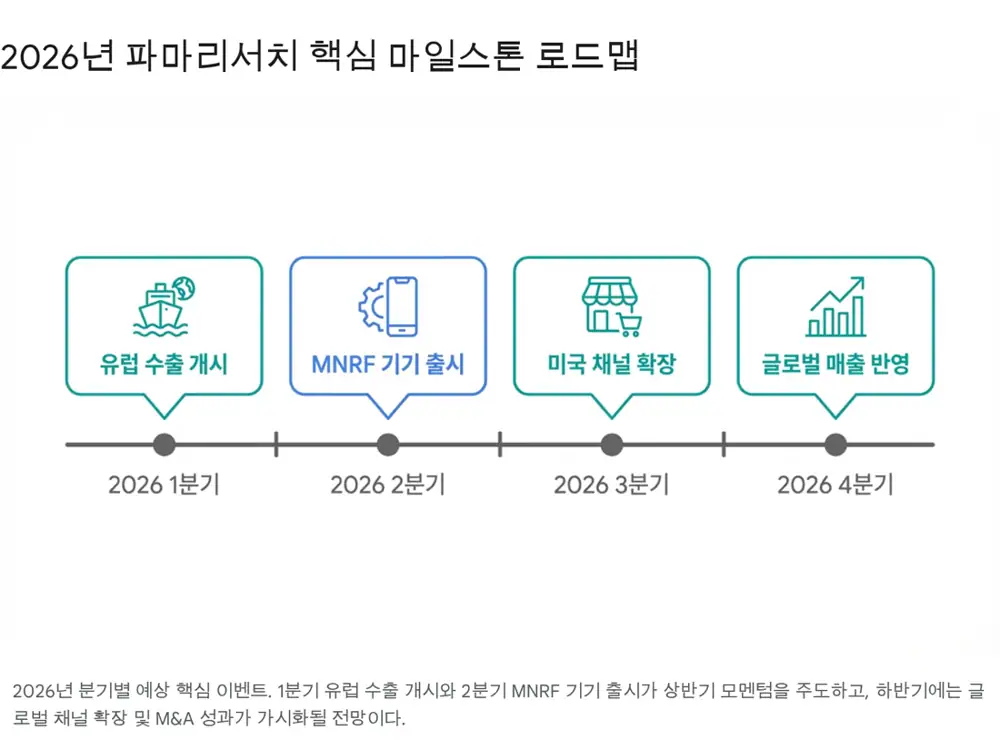

5. 2026년 마일스톤: 리레이팅을 만드는 순서

- 1분기: 2024년 말 CE-MDR 인증을 바탕으로 독일, 이탈리아, 프랑스, 스페인 등 유럽 주요 6개국 이상으로 리쥬란 의료기기 수출이 본격화될 전망입니다. 원문은 초기 MOQ만으로도 수백억 원 규모 매출 가능성을 제시합니다.

- 2분기: 리쥬란 전용 주입 기능이 탑재된 MNRF(Microneedle Radio Frequency) 디바이스 출시가 예정되어 있습니다. 통증과 시술 편차를 줄이고, 기기와 소모품 결합 판매 구조를 만들 수 있습니다.

- 3분기: 미국 화장품 채널이 Amazon 중심에서 Costco, Sephora 등 오프라인으로 넓어질 예정입니다.

- 4분기: CVC 캐피탈 파트너스의 글로벌 네트워크를 활용한 로컬 유통사나 에스테틱 기업 M&A가 구체화될 수 있습니다.

6. 밸류에이션과 리스크

공식 사실: 원문은 2024년 9월 CVC 캐피탈 파트너스가 파마리서치에 약 2,000억 원 규모 투자를 단행했다고 정리합니다. 주요 증권사들은 2026년 예상 매출액 7,100억 원, 영업이익 3,000억 원 수준을 전망한다고 제시합니다.

| 항목 | 원문 판단 | 체크 포인트 |

|---|---|---|

| PER | 2026년 예상 EPS 기준 10배 초반대 | 휴젤, 클래시스 등 피어 20~25배 대비 저평가 주장 |

| 목표주가 | 증권사 평균 640,000~820,000원 수준 | 현재가 대비 50% 이상 상승 여력이라는 원문 판단 |

| 턴어라운드 1차 트리거 | 2025년 4분기 실적 발표, 2026년 2월 예정 | 매출 1,559억 원(+51% YoY), 영업이익 650억 원(+93% YoY) 컨센서스 |

| 추세 전환 | 2026년 4~5월경 | 1분기 유럽 수출 데이터와 신규 디바이스 기대 확인 |

- 국내 경쟁 심화: 쥬베룩, 울트라콜, 볼뉴머 등 마케팅 공세가 거세질 수 있습니다.

- 환율 변동성: 수출 비중이 높아지면서 원화 강세가 수익성에 부담을 줄 수 있습니다.

- 중국 지정학 리스크: 규제 변화나 소비 심리 위축은 리스크지만, 미주·유럽 다변화로 완화되는 흐름입니다.

제 판단은 파마리서치가 2026년 숫자로 글로벌 확장을 증명해야 하는 구간이라는 것입니다. 유럽 초도 선적, MNRF 출시, 미국 오프라인 채널, CVC 기반 M&A가 순서대로 확인된다면 현재의 공포 구간은 리레이팅의 출발점이 될 수 있습니다.

출처

- 자료 1: 네이버블로그 원문 · https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224141423706

- 자료 2: Chosunbiz: PharmaResearch stock rises on analysts outlook · https://biz.chosun.com/en/en-finance/2026/01/08/66SEMDSBBVH3FIJRI7FQAFB3WA/

- 자료 3: 네이버 프리미엄콘텐츠: 파마리서치 공포 구간 분석 · https://contents.premium.naver.com/a18382/prism/contents/251228095351488wf

- 자료 4: 키움증권: 파마리서치 리쥬란 사업 분석 · https://invest.kiwoom.com/inv/37191

- 자료 5: 서울경제: 차세대 스킨부스터 경쟁 · https://www.sedaily.com/NewsView/2GU0B7TOLM

- 자료 6: 비즈니스포스트: 리쥬란 매출 견조 · https://www.businesspost.co.kr/BP?command=article_view&num=414561

- 자료 7: 조선비즈: 4분기 실적 상승 동력 · https://biz.chosun.com/stock/stock_general/2025/10/17/A3QA5FUGFJGXTLWZCDNDIGMMZQ/

- 자료 8: 파마리서치 기업 홍보 · https://pharmaresearch.co.kr/sub/press/view.html?idx=313

- 자료 9: Barchart: CVC investment in PharmaResearch · https://www.barchart.com/story/news/28530158/pharmaresearch-accelerates-global-market-expansion-with-investment-from-global-private-equity-fund-cvc

- 자료 10: PRESS9: 파마리서치 4분기 실적 견조 · http://www.press9.kr/news/articleView.html?idxno=70680

- 자료 11: CVC: PharmaResearch global expansion investment · https://www.cvc.com/media/news/2024/2024-09-05-pharmaresearch-accelerates-global-market-expansion-with-investment-from-global-private-equity-investor-cvc/

- 자료 12: 팜뉴스: 파마리서치 미국 매출 가시화 · https://www.pharmnews.com/news/articleView.html?idxno=300760

- 자료 13: Mirae Asset: PharmaResearch report PDF · https://securities.miraeasset.com/bbs/download/2138056.pdf?attachmentId=2138056

- 자료 14: PRESS9: 삼성증권 목표가 유지 · http://www.press9.kr/news/articleView.html?idxno=70558