DEEP RESEARCH · 삼양식품

삼양식품: 불닭 IP와 글로벌 생산능력 레벨업

주가 조정, 관세 리스크, 밀양 2공장, 중국 자싱 공장, 2026년 3조 클럽 전망을 정리했다.

0. 결론 먼저

삼양식품의 최근 조정은 불닭 IP의 수요 훼손보다는 밸류에이션 피로감, 관세 우려, 일시적 공급 병목이 겹친 결과로 읽힙니다. 2026년 핵심은 밀양 2공장 온기 가동과 중국 현지 생산 준비가 매출 3조 원대와 20%대 중반 OPM으로 이어지는지입니다.

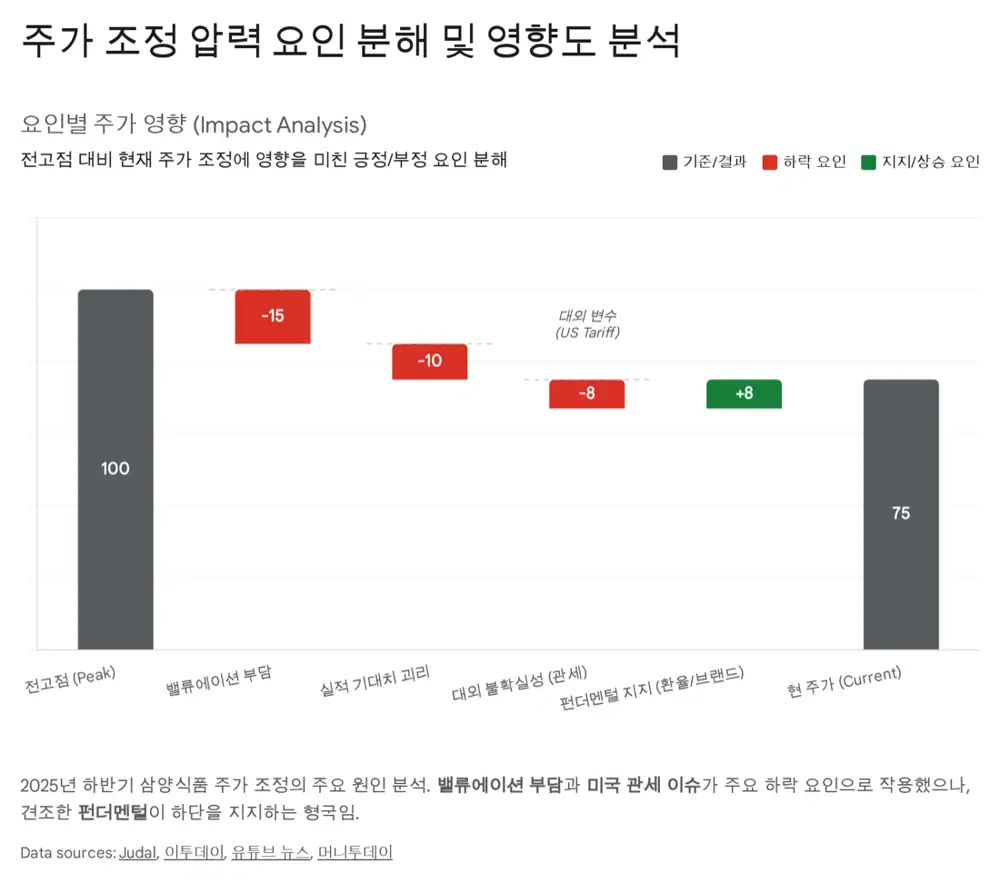

1. 조정의 원인: 노이즈와 시그널 분리

- 밸류에이션 피로감: 역사적 신고가 이후 외국인·기관 차익 실현과 연말 리밸런싱이 주가 조정을 키웠습니다.

- 관세 리스크: 트럼프 재집권 가능성과 10~20% 보편 관세 시나리오가 대미 수출주 할인 요인으로 작동했습니다.

- 4분기 눈높이: 중국 유통 재고 정비, 마케팅비, 밀양 2공장 인력·감가상각비가 단기 OPM을 압박할 수 있습니다.

해석: 원문은 불닭이 미국에서 저가 라면보다 트렌디한 아시안 밀로 인식된다는 점을 관세 방어 해자로 봅니다. 가격 인상과 브랜드 충성도가 관세 부담 일부를 흡수할 수 있다는 논리입니다.

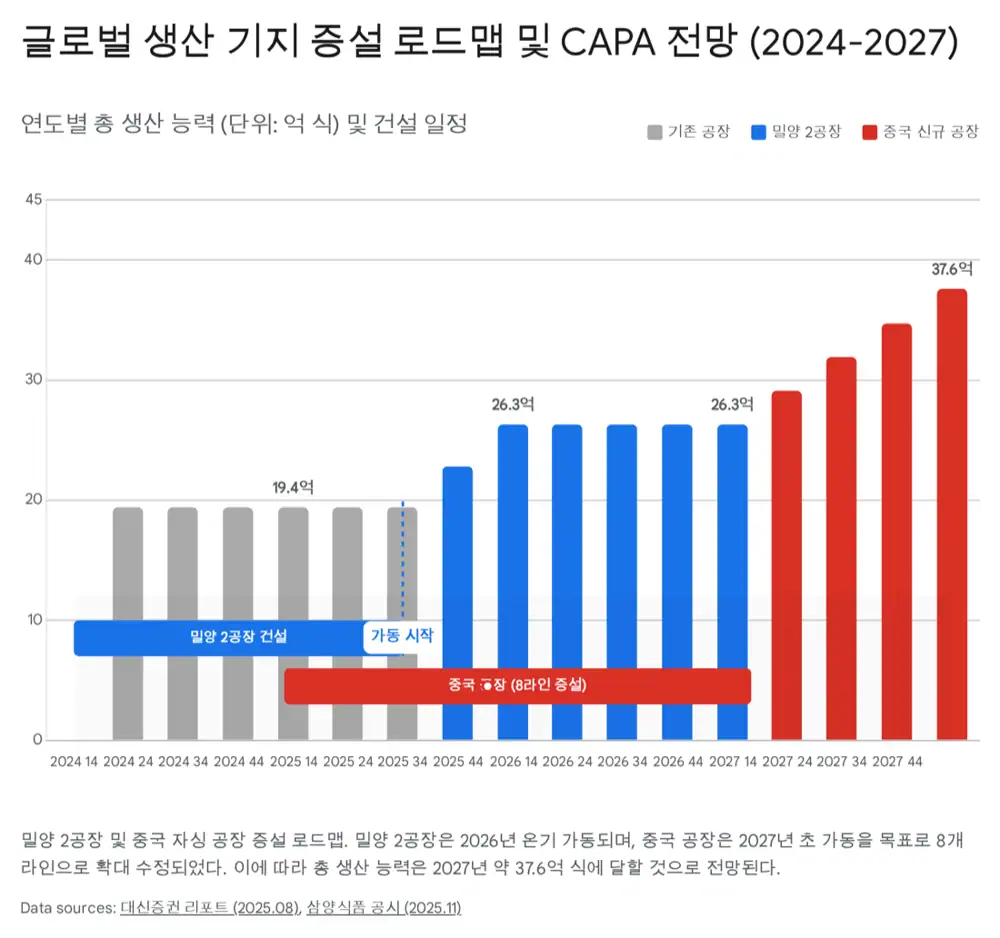

2. CAPA: 밀양 2공장과 중국 자싱

공식 사실: 밀양 2공장은 2025년 7월 봉지면 라인 중심으로 부분 가동을 시작했고, 2025년 말까지 6개 라인 완전 가동을 목표로 합니다. 원문은 연간 생산능력을 20시간 기준 약 6.9억 식, 24시간 풀 가동 기준 8.3억 식으로 추정합니다.

| 거점 | 원문 수치 | 전략적 의미 |

|---|---|---|

| 밀양 2공장 | 6개 라인, 약 6.9억~8.3억 식 | 미주·유럽 수출 병목 해소 |

| 중국 자싱 | 6개 라인에서 8개 라인으로 상향 | 현지 생산으로 관세·물류비·인건비 부담 완화 |

| 중국 공장 풀가동 | 연간 약 11.3억 식 추정 | 2, 3선 도시 오프라인 침투 가능 |

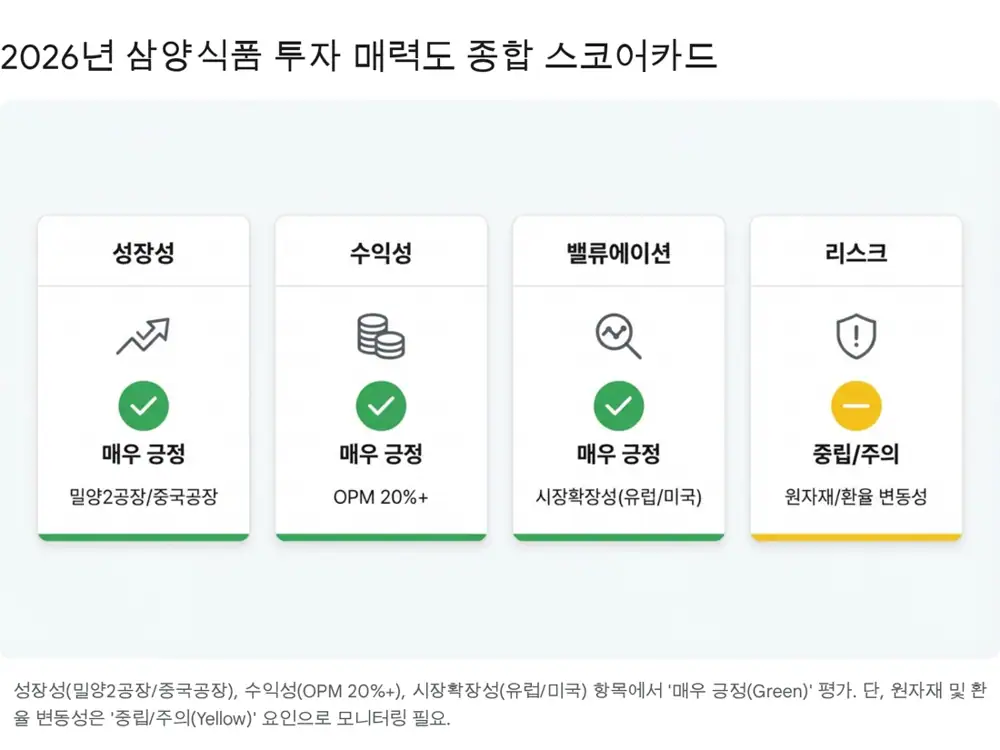

3. 2026년 실적 시나리오

공식 사실: 원문은 2026년 매출액 약 3조~3.1조 원, 영업이익 약 6,930억~7,522억 원, OPM 약 23~25%를 제시합니다.

메인스트림 침투

월마트 입점률은 90% 수준으로 제시되고, 코스트코 등 창고형 매장은 50% 수준으로 추가 여지가 남아 있습니다.

다음 J-Curve

네덜란드 법인을 거점으로 Tesco, Asda, Rewe, Albert Heijn 등 메인스트림 채널 확대가 언급됩니다.

수출 비중 80%+

ASP 높은 수출 제품과 고정비 분산 효과가 20%대 중반 OPM 논리의 핵심입니다.

4. 원가와 정책 리스크

- 팜유: 인도네시아 바이오디젤 의무 혼합 비율 B40에서 B50 상향과 제한적인 공급 증가가 원가 부담입니다.

- 소맥: 가격 안정화가 팜유 상승을 일부 상쇄할 수 있습니다.

- 미국 관세: 보호무역주의 리스크는 남아 있지만, 가격 인상과 브랜드 충성도로 일부 방어 가능하다는 판단입니다.

- 중국 현지 생산: 장기적으로 지정학·관세 리스크를 낮추는 생산 거점 다변화입니다.

5. 결론과 밸류에이션

원문은 닛신·토요스이산의 PER 16~18배와 비교해, 삼양식품의 CAGR 20%+와 OPM 25%를 고려하면 Target PER 25~28배 프리미엄이 가능하다고 봅니다. 제 관점에서도 핵심은 불닭 IP가 일회성 유행인지, 생산능력 확대로 반복 가능한 글로벌 식문화 플랫폼이 되는지입니다. 숫자 확인은 밀양 2공장 가동률, 중국 재고 정상화, 유럽 매출 기여에서 해야 합니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224141379485

- 자료 2: https://www.judal.co.kr/?view=stockAI&shareToken=PD35uNOqwY4b9hEx

- 자료 3: https://www.youtube.com/watch?v=zrrV5ae1euc

- 자료 4: https://www.kedglobal.com/beauty-cosmetics/newsView/ked202508120003

- 자료 5: https://www.mk.co.kr/en/business/11455307

- 자료 6: https://www.koreaherald.com/article/10606118

- 자료 7: https://biz.chosun.com/en/en-finance/2025/12/30/RCIEQKZUTRHZLGQZOKWRBEO4RM/

- 자료 8: https://koreajoongangdaily.joins.com/news/2025-11-14/business/industry/Despite-tariffs-overseas-ramyeon-sales-remain-hot-for-Samyang-and-Nongshim/2454820

- 자료 9: https://www.mt.co.kr/stock/2025/11/17/2025111708371417109

- 자료 10: https://www.etoday.co.kr/news/view/2543150

- 자료 11: https://www.etoday.co.kr/news/view/2543001

- 자료 12: https://www.youtube.com/shorts/FNoPojfXVqs

- 자료 13: https://www.ksdaily.co.kr/news/articleView.html?idxno=107908

- 자료 14: https://www.businesspost.co.kr/BP?command=article_view&num=409664

- 자료 15: https://drive.google.com/open?id=1eRhyUlQqqzcNSdlN6MTQL1UlDO5C_Fiq

- 자료 16: https://www.businesskorea.co.kr/news/articleView.html?idxno=260162

- 자료 17: https://www.chosun.com/english/industry-en/2025/06/12/LDQCKULERJH75J7KEDFQ5P6AGY/

- 자료 18: https://drive.google.com/open?id=19aYk4GZmaivqSCix1kFeebrppPP6R85j

- 자료 19: https://www.junggi.co.kr/article/articleView.html?no=35140&cate1=9&prevPagename=mainList.html&page=

- 자료 20: https://biz.chosun.com/Z4UNLGBFLRCTHCTNAI34SGLK3A

- 자료 21: https://drive.google.com/open?id=1qt0g4gSeusE14rSouiVGki97M3b2x2hd

- 자료 22: https://www.e-science.co.kr/news/curationView.html?idxno=113246

- 자료 23: https://ai.thebk.co.kr/news/articleView.html?idxno=659

- 자료 24: https://ukragroconsult.com/en/news/palm-oil-market-to-remain-tight-in-2026-despite-supply-recovery/

- 자료 25: https://www.fastmarkets.com/insights/palm-oil-price-forecast-and-production-outlook-2026/

- 자료 26: https://graintrade.com.ua/en/novosti/eksperti-prognozuyut-znizhennya-tcin-na-palmovu-oliyu-u-2026-rotci.html

- 자료 27: https://tradingeconomics.com/commodity/wheat/news/511032

- 자료 28: https://simplywall.st/stocks/us/food-beverage-tobacco/otc-nfpd.f/nissin-foods-holdingsltd/valuation

- 자료 29: https://www.investing.com/equities/nissin-foods-holdings-co-ltd

- 자료 30: https://simplywall.st/en/stocks/jp/food-beverage-tobacco/tse-2875/toyo-suisan-kaisha-shares/valuation

- 자료 31: https://biz.chosun.com/en/en-finance/2025/09/11/BCPUVRZN4VFC5EULV6CYNACSIM/