DEEP RESEARCH · 어피닛(Afinit)

어피닛(Afinit): 인도 '넥스트 빌리언'을 위한 AI 포용 금융 플랫폼

구 밸런스히어로에서 풀스택 AI 대출 플랫폼으로 — 자체 대안신용평가 엔진과 한국-인도 차익거래의 결합

0. 결론 먼저

어피닛은 인도의 신용 공백을 메우는 풀스택 AI 대출 플랫폼으로, 자체 대안신용평가(ACS) 엔진·한국계 자본·NBFC 라이선스라는 세 겹의 해자에 흑자 전환과 70% 매출 성장이라는 펀더멘털 변화가 더해진 사례입니다. 2026년 상반기 한국 증시 상장 계획은 글로벌 투자자에게 희소한 '인도 성장 프록시'로 기능할 가능성이 큽니다.

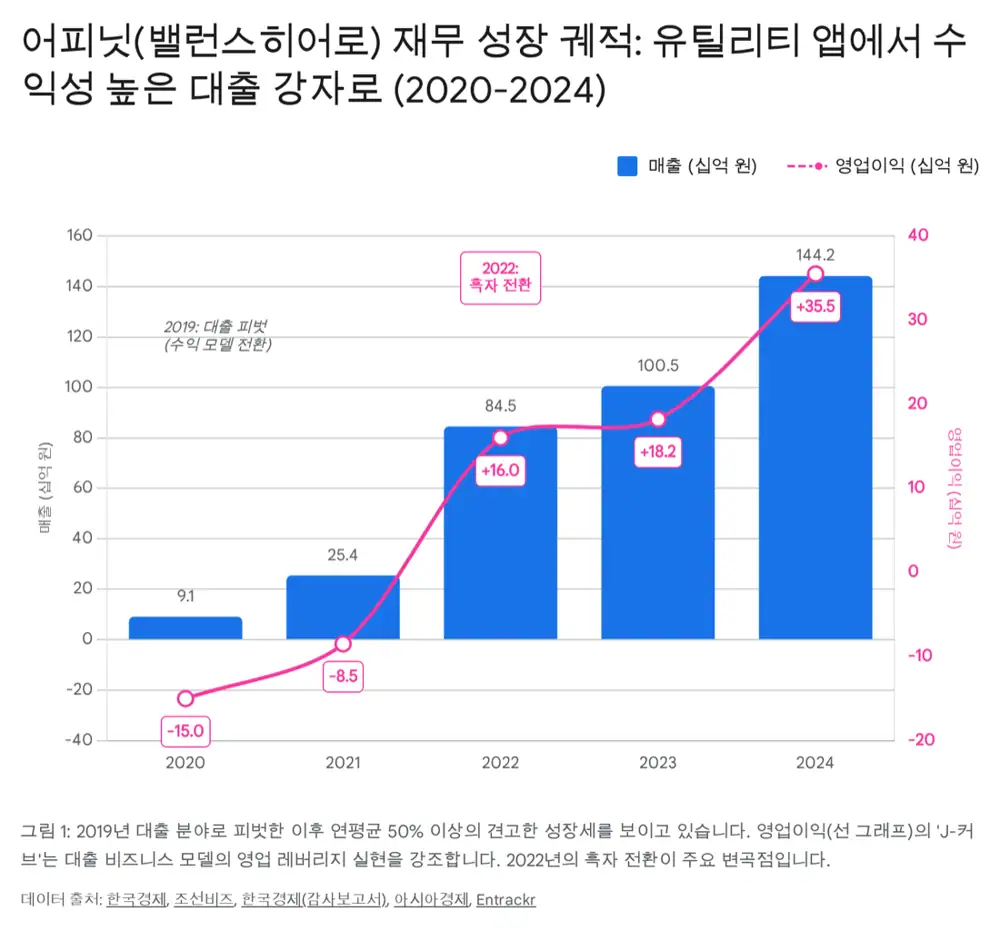

공식 사실: 2024년 매출액 약 1,442억 원(전년 대비 +70%), 영업이익 약 355억 원(+121%). 시리즈 D에서 2,800만 달러(약 300억 원)를 유치했고, 최근 보도된 기업가치는 약 3,700억 원입니다.

해석: 외형 성장과 영업 레버리지가 동시에 나타났다는 점이 핵심입니다. 인도 무담보 소액대출 시장의 고수익 구조와 자체 NBFC를 통한 리스크 관리가 결합돼 '적자 성장형 핀테크'와는 다른 궤적을 그리고 있습니다.

1. 회사 정체성과 미션

어피닛(Afinit)은 구 밸런스히어로(Balance Hero)가 사명을 변경한 것으로, 인도 시장에서 '트루밸런스(True Balance)' 앱을 운영하는 핀테크 기업입니다. 사명의 새 어원은 AI + Finance + IT — 단순 소비자 앱을 넘어 AI 중심 금융 플랫폼으로 도약하겠다는 의지의 표현입니다. 서울 본사, 인도 구르가온(Gurugram)에 핵심 운영 기반을 둔 전형적 크로스보더 기업입니다.

미션은 "모두를 위한 금융(Finance for All)". 타깃은 인도의 넥스트 빌리언 유저(NBU) — 스마트폰을 보유하고 잔단요자나(Jan Dhan Yojana) 정책으로 은행 계좌도 있지만, 전통 은행권에서 대출을 받을 신용 기록이 없는 약 10억 명의 금융 소외 계층입니다.

2. 비즈니스 모델의 3단계 진화

공식 사실: 1단계의 USSD 기반 잔액 확인 앱은 인터넷 연결 없이 동작했고, 출시 19개월 만에 1,000만 다운로드를 돌파해 누적 8,500만 다운로드 기반의 데이터 해자를 만들었습니다.

공식 사실: 2단계 진입 후 자회사 True Credits Private Limited를 통해 직접 대출을 실행하며 NIM을 수취하는 모델로 전환했고, 2022년 첫 연간 영업이익 흑자를 달성했습니다.

공식 사실: 현재 플랫폼 매출 비중은 약 32%로 LSP(Loan Service Provider) 역할이 확대되고 있습니다.

3. 세 가지 경제적 해자

A. ACS 엔진 (대안신용평가)

CIBIL 신용점수가 없는 '신용 투명 인간'을 평가합니다. 사용자의 동의 하에 선불폰 충전의 규칙성, 설치 앱의 종류, 사회적 관계망, 활동 시간대 등 수천 가지 비금융 데이터를 분석해 상환 확률을 도출합니다. 누적 2조 원 이상의 대출 실행 데이터를 학습하며 고도화되고 있습니다.

B. 한국-인도 연결고리

소프트뱅크벤처스아시아·네이버·신한캐피탈 등 한국 자본 시장에 대한 접근성이 '펀딩 윈터'에서의 생존력으로 직결됩니다. 한국계 정체성은 글로벌 후속 라운드와 IPO 모두에서 보증 역할을 합니다.

C. 라이선스·규제 준수

RBI 인가 NBFC(True Credits)와 PPI(선불지급수단) 라이선스를 모두 보유. 2025년 RBI 디지털 대출 가이드라인이 강화되는 국면에서 미준수 업체가 퇴출될 때 합법 사업자로서 반사이익을 누립니다.

4. 최근 3개년 현금흐름의 의미

어피닛의 현금흐름은 전형적인 '성장 단계 금융회사' 패턴입니다.

- 영업활동 CFO: 대출 실행(Disbursement)은 현금 유출, 회수(Collection)는 유입으로 잡히기 때문에 외형적으로는 음수(-) 또는 큰 변동성을 보입니다. 2020년 대비 2024년 대출 실행액이 약 13배 증가하면서 회계상 CFO는 운전자본 투자 성격이 강합니다. 충당금 적립 전 영업이익(PPOP) 기준으로는 강한 플러스를 만들어내고 있으며, 2022년 이후 흑자 기조가 이를 증명합니다.

- 투자활동 CFI: 지속적인 음수(-). ACS 고도화·LLM 개발 등 무형자산(R&D) 투자와 데이터 인프라/서버 비용이 주요 항목입니다. 최근 8개 분기 동안 AI·머신러닝 투자 비중이 빠르게 늘어, 단순 대출 회사가 아닌 '테크 기업' 밸류에이션의 근거가 됩니다.

- 재무활동 CFF: 대규모 양수(+). 시리즈 D 등 지분 금융과 True Credits NBFC의 현지 차입·NCD 발행을 통한 부채 금융이 결합돼 있습니다. 최근 부채비율(Gearing Ratio)은 약 1.4~1.8배로, 레버리지를 활용한 자산 증대 전략이 작동하고 있음을 시사합니다.

5. 고객 정의: 넥스트 빌리언 유저(NBU)

월 소득 30~80만 원의 청년층

월 INR 15,000~40,000, 20~35세. Tier 2·Tier 3 도시의 자영업자, 기그 워커, 사회초년생이 핵심입니다.

은행 계좌는 있지만 신용카드는 없음

급전이 필요할 때 지인·고리대금업자에 의존해 온 층. 어피닛은 이들에게 '생애 첫 공식 대출'을 제공해 신용 이력을 만들어 줍니다.

레벨업(Level-Up) 론

소액으로 시작해 상환 이력이 쌓일수록 한도가 증액되는 구조. 재이용률 70% 이상으로 높은 CAC를 상쇄합니다.

6. 기업 히스토리

- 2014: 이철원 대표, 밸런스히어로 설립. 초기 비전 '모바일 비용 최적화'.

- 2016: 트루밸런스 앱 출시. 출시 19개월 만에 1,000만 다운로드 돌파.

- 2017–2018: 결제 사업 확장. 모바일 충전·공과금 납부 추가, RBI PPI 라이선스 취득.

- 2019: '대전환(The Great Pivot)' — 결제에서 렌딩으로 전면 전환. NBFC 라이선스 취득.

- 2020–2021: 코로나19 위기 속 시리즈 D 유치(2,800만 달러). 위기 상환 데이터를 학습하며 ACS 고도화.

- 2022: 흑자 전환(BEP). 창사 이래 첫 연간 영업이익 흑자.

- 2023–2024: '어피닛'으로 사명 변경, AI 금융 플랫폼 선언. IPO 주관사 선정(미래에셋증권, 하나증권).

핵심 인물: 이철원 대표는 리얼네트웍스 아시아태평양 총괄 출신으로 2000년대 초반부터 인도 통신 시장(컬러링 등)을 개척해 온 1세대 벤처 기업인입니다. 박소파르노(Souparno Bagchi) 등이 현지화·규제 대응을 맡고 있습니다.

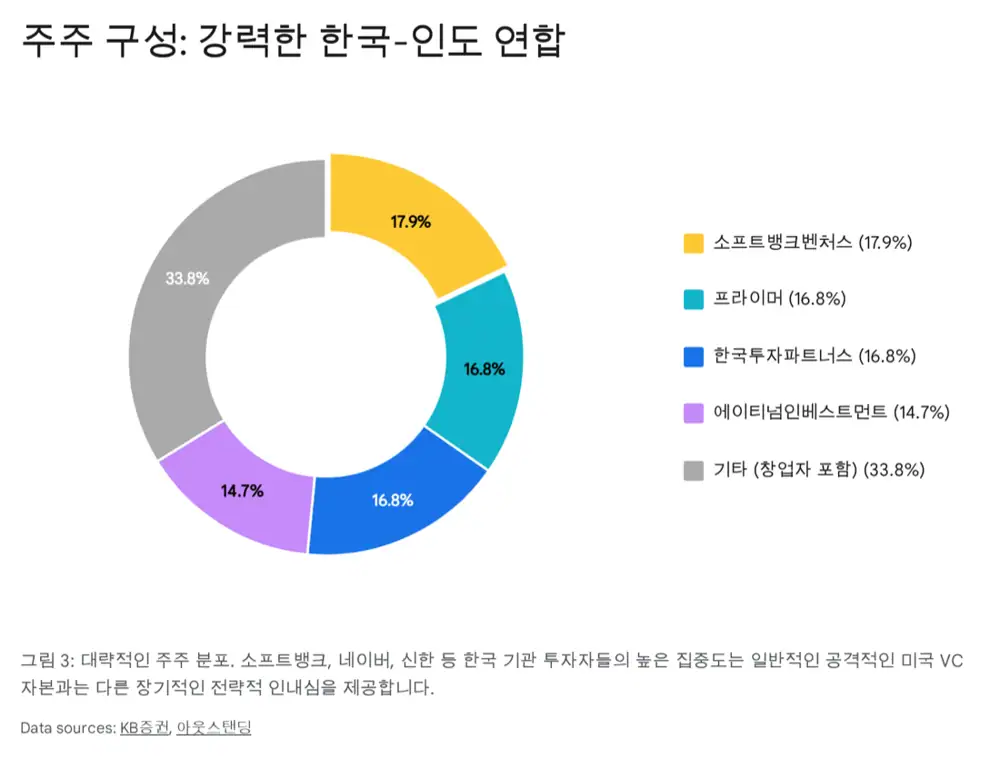

7. 투자 이력과 주주 구조

2019년 시리즈 C(약 260억 원)에서 대출 사업 종잣돈을 마련했고, 2020년 말 시리즈 D에서 약 300억 원(2,800만 달러)을 유치했습니다.

| 주주 | 지분/성격 | 전략적 가치 |

|---|---|---|

| 소프트뱅크벤처스아시아 | 약 17.9% | Paytm·Flipkart·Meesho 등 인도 핀테크/이커머스 포트폴리오와의 시너지, 후속 라운드 보증 역할 |

| 네이버 | 전략 투자자 | HyperCLOVA 등 LLM 기술의 ACS 결합 가능성 |

| 국민연금(NPS) | VC LP 간접 | 국가급 신뢰도 효과 |

| KDB산업은행·신한캐피탈·프라이머·한국투자파트너스 | 한국 1군 VC | 한국 시장 IPO 시 우호 지분 |

8. 경쟁 환경

인도 디지털 대출 시장은 레드오션이면서 동시에 고도로 세분화돼 있습니다.

- 티어 1 (프라임 고객): HDFC Bank, ICICI Bank, Cred, Navi — 신용점수 750점 이상 직장인 타깃, 연 10~15% 저금리. 어피닛의 직접 경쟁자는 아닙니다.

- 티어 2 (NTC/중신용 — 어피닛의 전장): KreditBee(가장 강력한 경쟁자, Premji Invest 투자), Kissht(가전 할부 특화), mPokket(대학생·사회초년생 타깃, 평균 대출액 낮음), CASHe.

| 비교 항목 | 어피닛 (True Balance) | KreditBee | 전통적 NBFC |

|---|---|---|---|

| 데이터 원천 | ACS (통신/기기/행동 데이터) | CIBIL + 은행 계좌 내역 | CIBIL 점수 의존 |

| 핵심 타깃 | 선불폰 사용자 (Tier 2/3 도시) | 도시 직장인 (Tier 1/2 도시) | 프라임 고객 |

| 평균 대출액 | 극소액 (₹1k ~ ₹50k) | 중액 (₹10k ~ ₹300k) | 고액 (>₹100k) |

| 리스크 모델 | High Tech (AI) / High Touch | Digital Only | Manual / Hybrid |

| 규제 지위 | 자체 NBFC (True Credits) 보유 | Co-Lending 위주 | 자체 대차대조표 |

해석: 어피닛의 결정적 우위는 '업스트림 데이터'입니다. 경쟁사의 고객은 이미 어느 정도 은행 거래 내역이 있는 단계인 반면, 어피닛은 고객이 생애 첫 디지털 거래(모바일 충전)를 하는 순간부터 데이터를 포착해 락인 효과를 누립니다.

9. 성장 전략과 리스크

성장 전략 — 플랫폼화·AI 고도화

- LLM 개발: 힌디어·타밀어·벵골어 등 인도 방언 음성 기반 금융 상담 서비스. 불완전 판매 리스크 축소와 회수율 개선이 목표.

- LSP 시스템: 타 금융기관이 어피닛의 ACS로 대출을 실행할 수 있도록 하는 API 개방 인프라.

- 기대 효과: 플랫폼 매출 비중 확대 → 이익률 개선과 자기자본 리스크 분산.

리스크 — Bull/Base/Bear 관점

- Bull: IPO 흥행 + 플랫폼 매출 비중 확대 + RBI 규제 강화로 인한 점유율 흡수.

- Base: 흑자 기조 유지 + 부채비율 1.4~1.8배에서 안정적 자산 성장.

- Bear: RBI 무담보 소액대출 위험 가중치 상향 → 대출 여력 축소. RCPS 형태 우선주의 상환권 행사 압력(상장 지연·공모가 부진 시).

10. 왜 어피닛인가 — 시대적 흐름

지난 10년(2014–2024)의 인도가 '접근성(Access)'의 시대(계좌 개설, UPI 보급)였다면, 향후 10년(2025–2035)은 '자산(Asset)'의 시대입니다. 정부의 계좌 통합(Account Aggregator) 프레임워크와 불법 대출 앱 퇴출·화이트리스트 정책은 합법 사업자에게 구조적 수혜입니다. '데이터는 풍부하지만 신용은 빈곤한(Data Rich, Credit Poor)' 세대가 어피닛의 시장입니다.

- AI의 실질적 활용: 챗봇이 아닌 '신용 평가'라는 금융 본질에 AI를 적용해 수익을 만들어 내는 극소수의 기업.

- 증명된 수익성: 적자를 감수하는 대부분의 핀테크와 달리, '피라미드 맨 아래(Bottom of the Pyramid)'에서 수익을 입증.

- 명확한 엑시트: 2026년 상반기 한국 IPO 목표 — 유동성 회수 시점이 명확합니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224140872241

- THE VC 어피닛(트루밸런스) 기업정보: https://thevc.kr/afinit

- CARE Ratings — True Credits Private Limited: https://www.careratings.com/upload/CompanyFiles/PR/202508120816_True_Credits_Private_Limited.pdf

- CRISIL — True Credits Rating Rationale: https://www.crisil.com/mnt/winshare/Ratings/RatingList/RatingDocs/TrueCreditsPrivateLimited_May%2008_%202025_RR_366492.html

- 서울경제 시그널 — 8500만 인도인 홀린 밸런스히어로, 국내증시 상장: https://signalm.sedaily.com/NewsView/2DCY88TFLP/GX11

- 한국경제 — 핀테크 기업 밸런스히어로, 연매출 1442억: https://www.hankyung.com/article/202503319012i

- 매일경제 — 밸런스히어로, '어피닛'으로 사명 변경: https://www.mk.co.kr/news/business/11448964

- WOWTALE — BalanceHero Doubles Revenue and Loans in H1 2024: https://en.wowtale.net/2024/08/01/226178/

- Economic Times — True Balance raises $28 million: https://m.economictimes.com/tech/funding/true-balance-raises-28-mn-from-softbank-ventures-asia-bonangels-others/articleshow/79282994.cms

- KB증권 리포트: https://rdata.kbsec.com/pdf_data/20220304071752703K.pdf

- KPMG Pulse of Fintech H1'23: https://assets.kpmg.com/content/dam/kpmg/cn/pdf/en/2023/09/pulse-of-fintech-h1-2023.pdf

- 조선비즈 — 인도 대출시장 강자 韓어피닛, 몸값 3700억원에 투자 유치: https://biz.chosun.com/stock/market_trend/2026/01/04/6SQ633EJRNBXXJ7HOGPATX4TMA/