DEEP RESEARCH · 한화시스템

한화시스템: 기술 자립도가 만든 방산 전자 프리미엄

2025년 3분기 실적, 국산화율, 필리조선소, 위성·UAM, DCF 밸류에이션을 함께 읽습니다.

0. 결론 먼저

제가 보는 핵심은 한화시스템의 이익 구조가 단순 방산 플랫폼 판매가 아니라 레이다, 전투체계, 통신, 소프트웨어 IP에 있다는 점입니다. 2025년 3분기에는 필리조선소 비용 때문에 연결 이익이 눌렸지만, 방산 본업은 10.3% 영업이익률로 기술 자립도의 힘을 보여줬습니다.

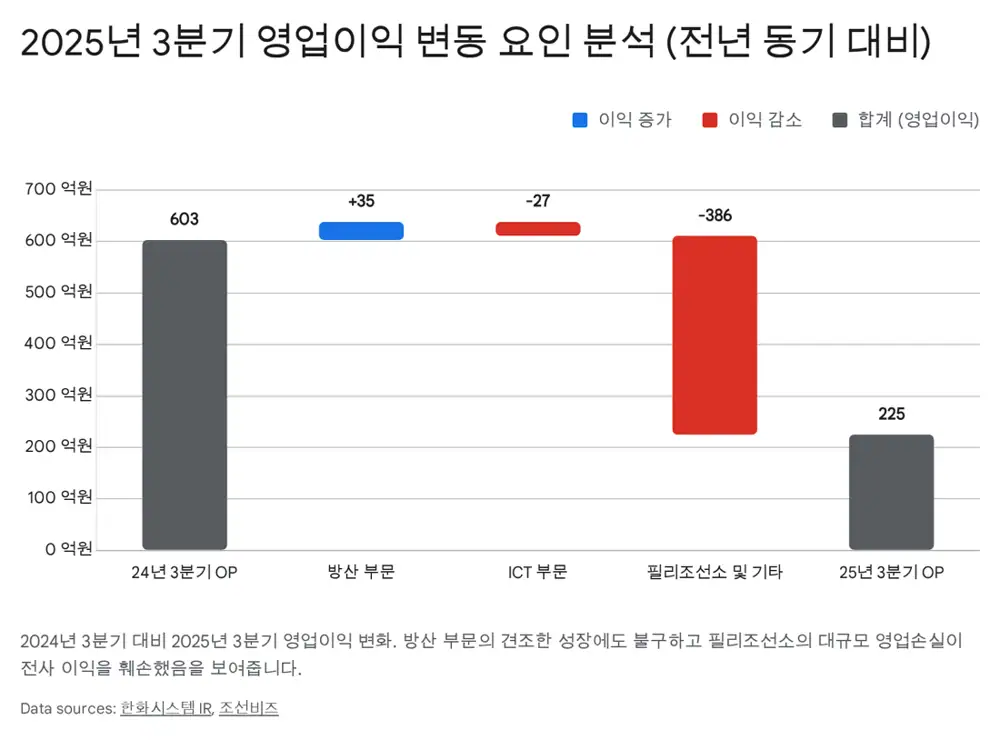

공식 사실: 원문은 2025년 3분기 연결 매출 8,077억 원(+26.4% YoY), 영업이익 225억 원(-60.5% YoY)을 제시했습니다. 방산 부문은 매출 4,814억 원, 영업이익 498억 원, 영업이익률 10.3%를 기록했고, 신사업 부문은 필리조선소 연결 편입으로 매출 1,706억 원이 추가됐지만 약 393억 원의 영업손실을 기록했습니다.

해석: 연결 영업이익 둔화는 본업 훼손보다 필리조선소 PMI와 초기 운영 손실의 영향으로 읽어야 합니다. 저는 이를 미 해군 MRO와 미국 조선 시장 진입을 위한 비용으로 보되, 2026년 정상화 여부를 가장 중요한 검증 포인트로 둡니다.

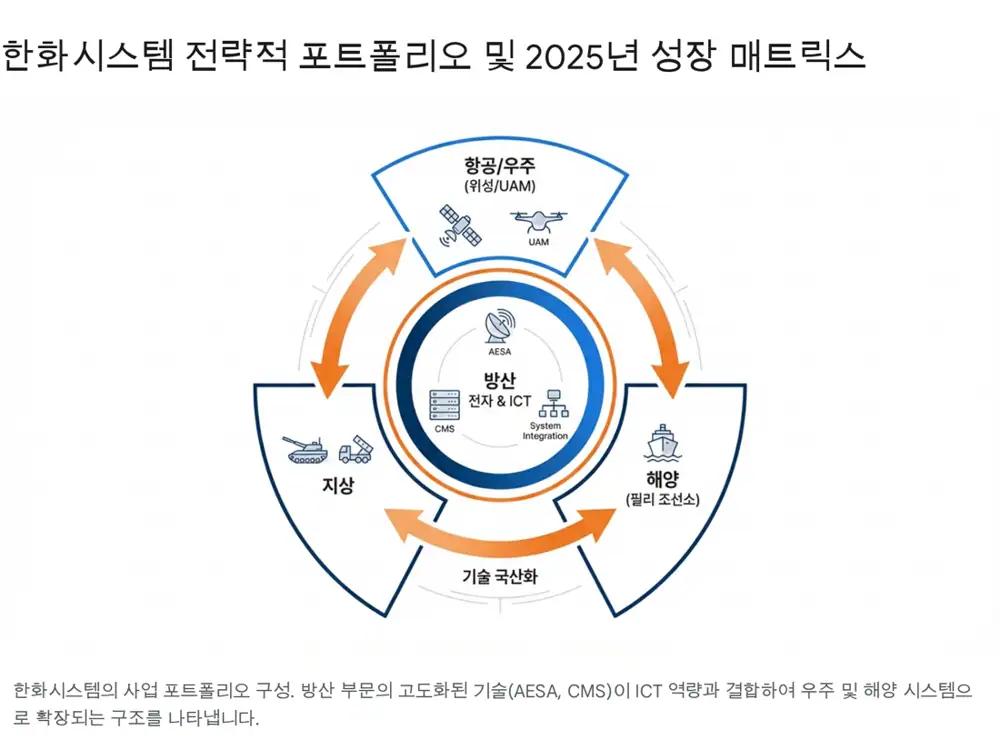

1. 방산 전자의 패러다임 전환

원문은 2025년 글로벌 방위산업을 냉전 이후 유례없는 확장기로 봅니다. 러시아-우크라이나 전쟁 장기화, 이스라엘-하마스 분쟁, 대만 해협과 인도-태평양 긴장은 군비 증강 경쟁을 촉발했고, K-방산은 가성비 공급자에서 납기와 기술 신뢰성을 갖춘 전략적 파트너로 격상됐다는 해석입니다.

1세대 K-방산 수출이 자주포와 전차 같은 플랫폼 중심이었다면, 2세대 수출은 플랫폼 성능을 결정하는 전자 시스템과 소프트웨어로 이동하고 있습니다. 네트워크 중심전에서는 무기체계의 하드웨어보다 이를 연결하고 제어하는 두뇌와 눈의 가치가 커지기 때문입니다.

전투체계 CMS

함정과 플랫폼 전체를 연결하는 소프트웨어 중심 시스템입니다.

AESA 레이다

KF-21과 천궁-II MFR에서 양산 매출과 장기 MRO 기회가 열립니다.

TICN 통신

전술정보통신체계 4차 양산이 안정적인 매출 흐름을 만듭니다.

해석: 한화에어로스페이스와 현대로템이 플랫폼의 몸체를 만든다면, 한화시스템은 플랫폼에 생명을 넣는 신경망과 소프트웨어를 담당합니다. 이 포지션이 원문이 말하는 밸류에이션 프리미엄의 출발점입니다.

2. 2025년 3분기: 성장과 비용이 동시에 나온 분기

| 구분 | 2025년 3분기 원문 수치 | 해석 |

|---|---|---|

| 연결 매출 | 8,077억 원, YoY +26.4% | K-방산 구조 성장과 신사업 연결 효과 |

| 연결 영업이익 | 225억 원, YoY -60.5% | 필리조선소 PMI와 초기 손실 반영 |

| 방산 부문 | 매출 4,814억 원, 영업이익 498억 원, OPM 10.3% | 천궁-II MFR, TICN, KF-21 AESA 양산 전환의 힘 |

| ICT 부문 | 매출 1,557억 원, 영업이익 120억 원 | 한화에어로스페이스 ERP 종료 기저효과, 대외 수주 확대 노력 |

| 신사업·기타 | 매출 1,706억 원, 영업손실 약 393억 원 | 필리조선소 손실이 전사 OPM을 약 2.8%까지 낮춘 요인 |

공식 사실: 2025년 8월 KF-21 전투기용 AESA 레이다 양산 1호기가 출고됐고, 원문은 이를 개발 매출에서 양산 매출로 수익 구조가 전환되는 변곡점으로 정리했습니다.

해석: 표면적으로는 이익 감소지만, 세부를 보면 방산 본업은 흔들리지 않았습니다. 문제는 필리조선소 정상화 속도입니다. 2025년 손실이 진입 비용으로 끝나는지, 구조적 부담으로 남는지가 주가 재평가의 분기점입니다.

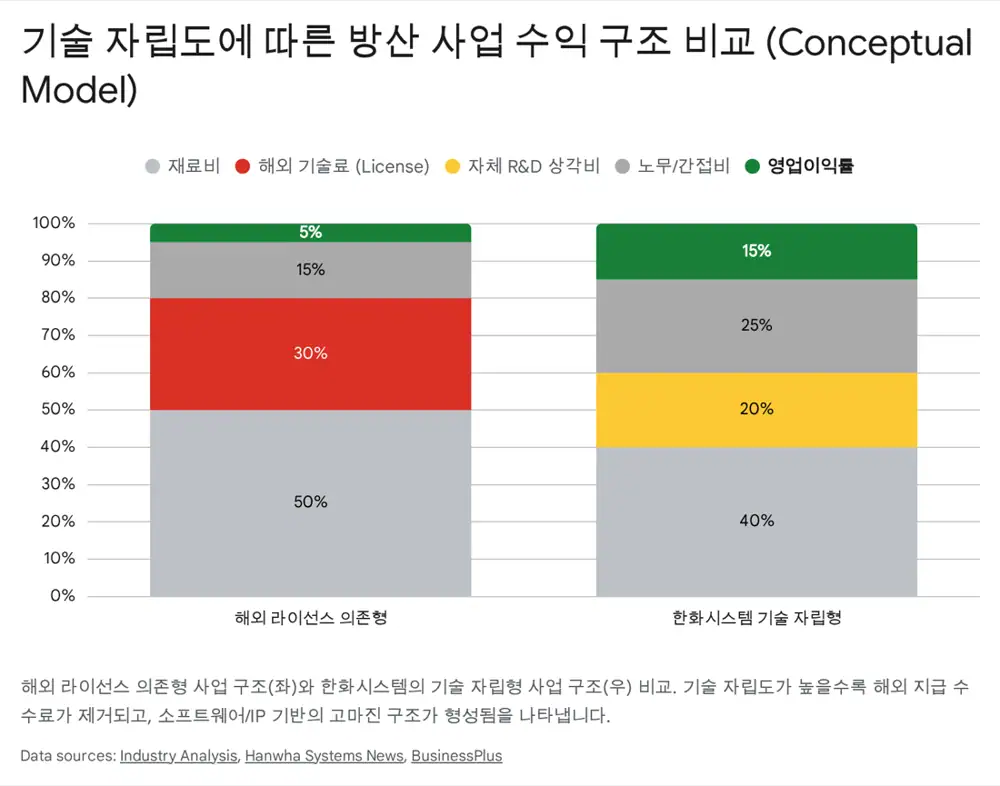

3. 국산화율이 이익률과 매출 인식에 주는 효과

원문이 가장 강조한 변수는 국산화율과 기술 자립도입니다. 국산화율이 높으면 해외 라이선스 비용과 외국산 부품 도입 단가 비중이 낮아지고, 자체 개발 소프트웨어와 알고리즘의 가치는 매출이 늘수록 영업 레버리지로 전환됩니다.

공식 사실: 방산 계약은 통상 K-IFRS 제1115호 아래 진행 기준으로 수익을 인식하며, 진행률은 총 예정 원가 대비 누적 발생 원가 비율로 산정됩니다.

해석: 핵심 부품을 해외에 의존하면 기술 이전 승인, 수출 통제, 공급망 병목이 공정률을 멈추고 매출 인식을 지연시킬 수 있습니다. 반대로 AESA 레이다와 CMS의 핵심 기술을 내재화한 한화시스템은 일정과 원가 투입을 더 통제할 수 있어 매출 가시성이 높아집니다.

경쟁사 비교

| 기업 | 원문이 본 강점 | 마진 구조상 한계 또는 특징 |

|---|---|---|

| KAI | 항공기 플랫폼 통합 역량 | 엔진, 사출좌석, 일부 항전 장비 등 해외 의존으로 원가율 부담 |

| LIG넥스원 | 유도무기 분야 강자 | 소모품 수요는 좋지만 하드웨어 제조 비중이 높음 |

| 한화시스템 | 플랫폼의 두뇌와 전자·소프트웨어 | 성능개량과 소프트웨어 비중으로 이익률 상방이 열림 |

4. 필리조선소, 위성, UAM: 신사업은 옵션이지만 비용도 현실

미 해군 MRO 교두보

2024년 12월 미국 필리조선소 지분 60%를 인수했습니다. 존스법 보호를 받는 미국 내 생산 거점이라는 점이 전략적 의미입니다.

제주 위성 허브

2026년부터 제주 공장에서 연간 100기 이상 위성을 양산할 수 있는 체제를 구축 중이라고 원문은 정리했습니다.

선택적 집중

오버에어 버터플라이 상용화 시점은 2028년 이후로 조정되는 분위기이며, 항전장비와 UATM 중심의 리스크 관리로 해석했습니다.

공식 사실: 원문은 필리조선소가 과거 저가 수주 물량 해소 과정에서 적자를 기록 중이며, 2025년 말까지 부실 물량을 대부분 정리하고 2026년부터 NSMV 등 신규 수주 매출 인식으로 흑자 전환이 예상된다고 정리했습니다.

해석: 저는 필리조선소를 한화시스템 밸류에이션의 옵션으로 보되, 아직은 비용이 먼저 보이는 자산으로 봅니다. 위성 사업은 우주반도체 자체 개발과 기간통신사업자 자격을 통한 B2G·B2B 확장성이 핵심이고, UAM은 기체 개발보다 항전장비와 교통관리 시스템으로 초점을 좁히는 쪽이 재무적으로 더 설득력 있습니다.

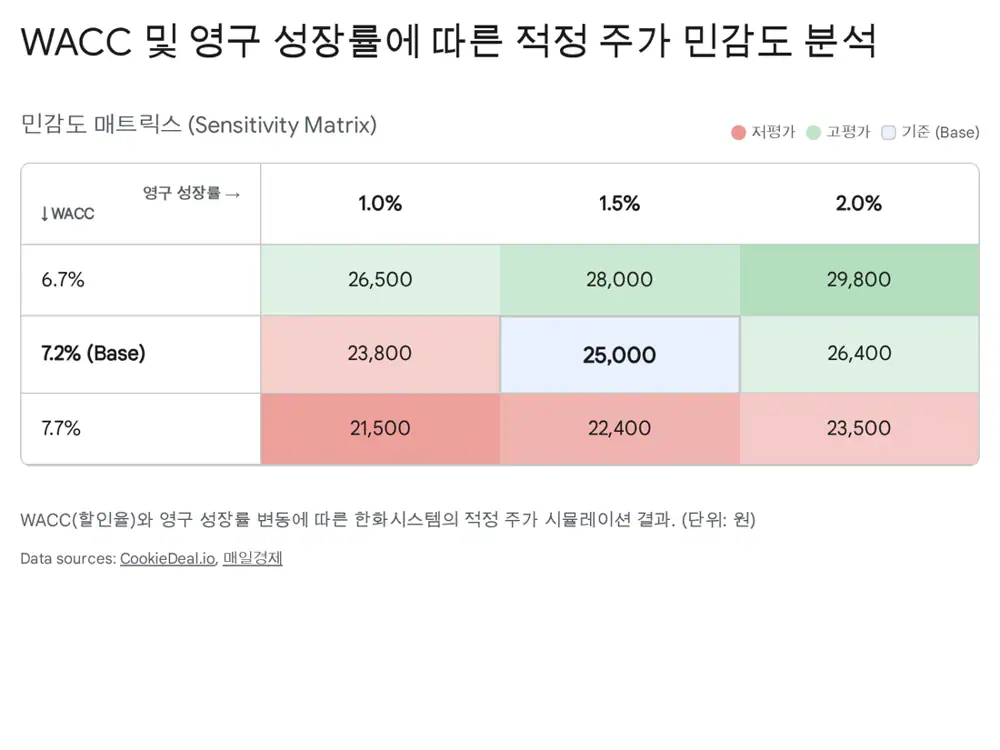

5. DCF 밸류에이션과 리스크

| DCF 항목 | 원문 가정 또는 결과 |

|---|---|

| WACC | 7.2% |

| 무위험수익률 | 3.5%, 대한민국 10년물 국채 수익률 감안 |

| 베타 | 1.1, 방산 평균 0.8~0.9보다 보수적으로 높게 적용 |

| 시장위험프리미엄 | 5.5% |

| 영구 성장률 | 1.5% |

| 영업가치 | 약 4.2조 원 |

| 비영업자산 가치 | 약 0.5조 원 |

| 순차입금 | 약 0.8조 원 |

| 주주지분 가치 | 약 3.9조 원 |

| 발행주식수 | 약 1.89억 주 |

| 적정 주가 | 25,000원, 현재 주가 대비 약 20~25% 상승 여력 |

FCF 관점에서 원문은 2025년을 필리조선소 적자, PMI 비용, 제주 위성 공장 CAPEX로 잉여현금흐름이 위축되는 전환기로 봤습니다. 2026~2027년은 필리조선소 흑자 전환과 KF-21 AESA 레이다 양산 매출 본격화로 영업현금흐름이 커지는 수확기로 제시했습니다.

리스크 요인

- 필리조선소 정상화 지연: 미국 조선업계의 인력난과 공급망 문제가 2026년 흑자 전환 시나리오를 흔들 수 있습니다.

- 지정학적 변수: 지정학적 긴장이 완화되면 방산 수요 심리가 단기적으로 위축될 수 있습니다.

- K-방산 내부 경쟁: LIG넥스원, KAI 등 국내 경쟁사와 사업 영역이 겹치며 저가 수주 유혹이 커질 수 있습니다.

6. 최종 판단

해석: 제 결론은 한화시스템을 단순 방산 부품사가 아니라 독자 IP와 전자·소프트웨어 플랫폼을 가진 통합 솔루션 기업으로 봐야 한다는 것입니다. 높은 국산화율과 기술 자립도는 경쟁사 대비 높은 이익률과 안정적인 매출 인식 구조를 설명하는 핵심 근거입니다.

다만 단기적으로는 필리조선소 인수에 따른 이익 훼손이 불가피합니다. 저는 2025년을 단기 실적 노이즈보다 2026년 이후 퀀텀 점프의 기반을 다지는 시기로 보되, 필리조선소 흑자 전환, 위성 공장 CAPEX 부담 완화, AESA 양산 매출의 반복성을 반드시 확인해야 한다고 봅니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224140727737

- 대신증권/Daum: https://v.daum.net/v/0gsrd1cnNB

- 알파경제: https://alphabiz.co.kr/news/view/1065580180010310

- 한국항공우주 기업 분석 요청: https://drive.google.com/open?id=1yt2mbERLWBGUENM96MOxkiuuxUfaJmxQaNzmMphYL0U

- 한화시스템 회사소식: https://www.hanwhasystems.com/kr/prcenter/newsView.do?bbidx=459

- 비즈니스플러스: https://www.businessplus.kr/news/articleView.html?idxno=105011

- 토스증권 뉴스: https://www.tossinvest.com/stocks/A272210/news?symbol-or-stock-code=A272210&contentType=news&contentParams=%7B%22id%22%3A%22newspim_20250207000585%22%7D&menu=news&contentPrev=%5B%5B%22disclosure%22%2C%7B%22id%22%3A%22kind_2025008397%22%7D%5D%5D

- 비즈트리뷴: https://www.biztribune.co.kr/news/articleView.html?idxno=328547

- MS TODAY: https://www.mstoday.co.kr/news/articleView.html?idxno=99824

- THE AI: https://www.newstheai.com/news/articleView.html?idxno=7536

- 쿠키딜 WACC 설명: https://cookiedeal.io/blog/post/%EA%B0%80%EC%A4%91%ED%8F%89%EA%B7%A0%EC%9E%90%EB%B3%B8%EB%B9%84%EC%9A%A9-wacc-weighted-averge-cost-of-capital

- 한화시스템 리포트: https://www.hanwhawm.com/main/common/common_file/fileView.cmd?category=2&depth3_id=anls1&key1=63956&key2=1&bldid=bbs10031

- 매일경제: https://www.mk.co.kr/news/stock/11059425

- 한화에어로스페이스 심층 분석 보고서: https://drive.google.com/open?id=1EN1e-i4kmZNLaQorDZlwu0EJoXi6_aI02syP_2bZQhI