DEEP RESEARCH · 한화에어로스페이스

한화에어로스페이스: 민주주의의 무기고, 구조적 슈퍼사이클의 정점

K9, 천무, 레드백, 우주·해양 확장성과 DCF 밸류에이션을 한 번에 정리했다.

0. 결론 먼저

제 결론은 한화에어로스페이스가 단순한 내수 방산 납품업체를 넘어, 납기·원가·기술 주권을 동시에 갖춘 글로벌 티어-1 프라임 계약자로 재평가받는 구간에 있다는 것입니다. 원문은 BUY, 목표주가 480,000원을 제시하며, 100조 원대 수주잔고와 수출 믹스 개선을 핵심 근거로 둡니다.

1. 투자 논리: K-방산의 삼위일체

납기 알파

유럽 경쟁사가 자주포 생산에 3~5년의 리드타임을 요구하는 동안, 한화에어로스페이스는 수개월 내 K9 인도 역량을 갖춘 것으로 원문은 평가합니다.

수출 믹스 전환

내수 조달의 3~5% OPM에서 수출 계약의 15~20% OPM으로 믹스가 이동하며 이익률 레벨업이 발생합니다.

우주·해양 확장

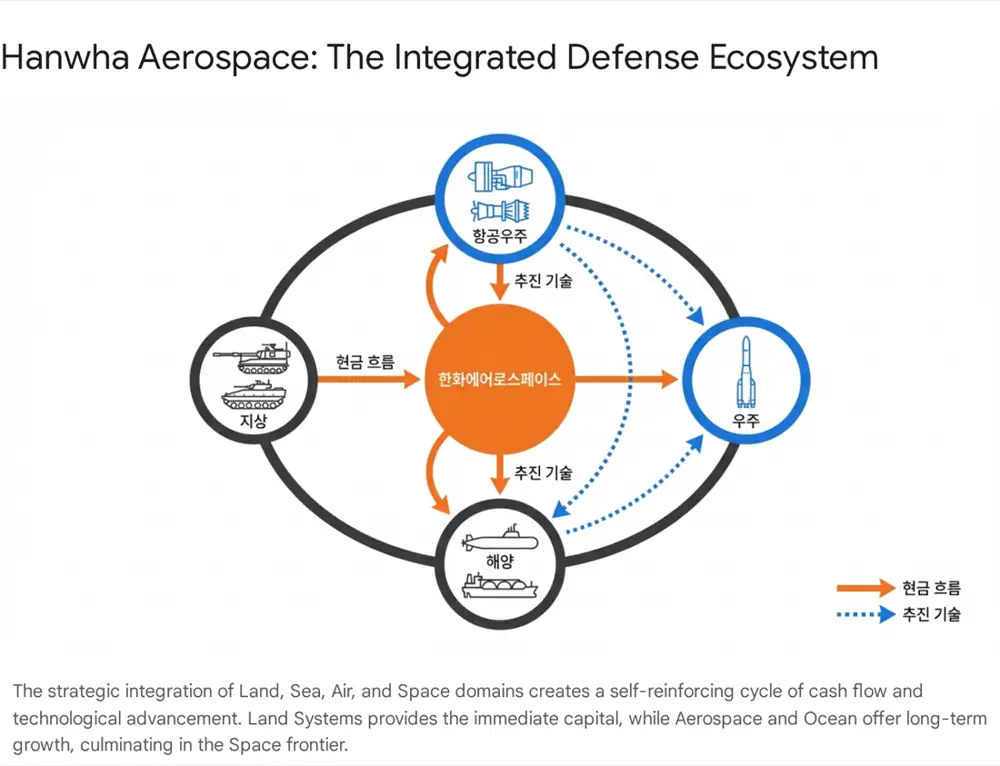

한화오션 편입과 누리호 고도화 사업은 지상 장비 업체를 항공우주·해양·방산 복합체로 확장시키는 선택지입니다.

2. 사업 구조: 지상, 항공, 해양, 우주

공식 사실: 원문은 한화디펜스 흡수합병, 시큐리티·산업용 장비 부문 인적분할(2024년 9월), 한화오션 인수를 통해 지상 방산, 항공우주, 해양, 우주라는 네 축이 확립됐다고 정리합니다.

- K9 썬더는 글로벌 자주포 수출 시장 50% 이상 점유로 제시됩니다.

- 레드백은 호주 LAND 400 Phase 3에서 라인메탈 Lynx KF41을 제친 사례로 언급됩니다.

- 천무는 HIMARS 대비 화력 투사량과 비용 효율성을 앞세워 동유럽 수요를 흡수하는 축입니다.

- 항공우주 부문은 F-15K, T-50, KF-21 엔진 면허생산과 P&W·GE RSP 참여가 핵심입니다.

3. 기술 주권과 숨은 마일스톤

해석: 이 글에서 가장 중요한 해자는 제품 자체보다 공급 가용성과 수출 통제 회피 능력입니다. 1,000마력급 K9 엔진 국산화는 독일 BAFA 수출 통제 리스크를 줄여 중동 수출의 병목을 낮추는 장치로 읽힙니다.

- 차세대 발사체(KSLV-III): 2024년 말 체계 종합 기업 선정 이후 대형 액체 연료 엔진 개발을 주도합니다.

- 잠수함 배터리: 한화오션을 통한 KSS-III Batch-II 리튬이온 배터리 체계와 전고체 배터리 R&D가 캐나다·폴란드 잠수함 수주전의 변수로 제시됩니다.

- 무인체계: 레드백 섀시 기반 무인 전투 차량, 유무인 복합 체계와 연결됩니다.

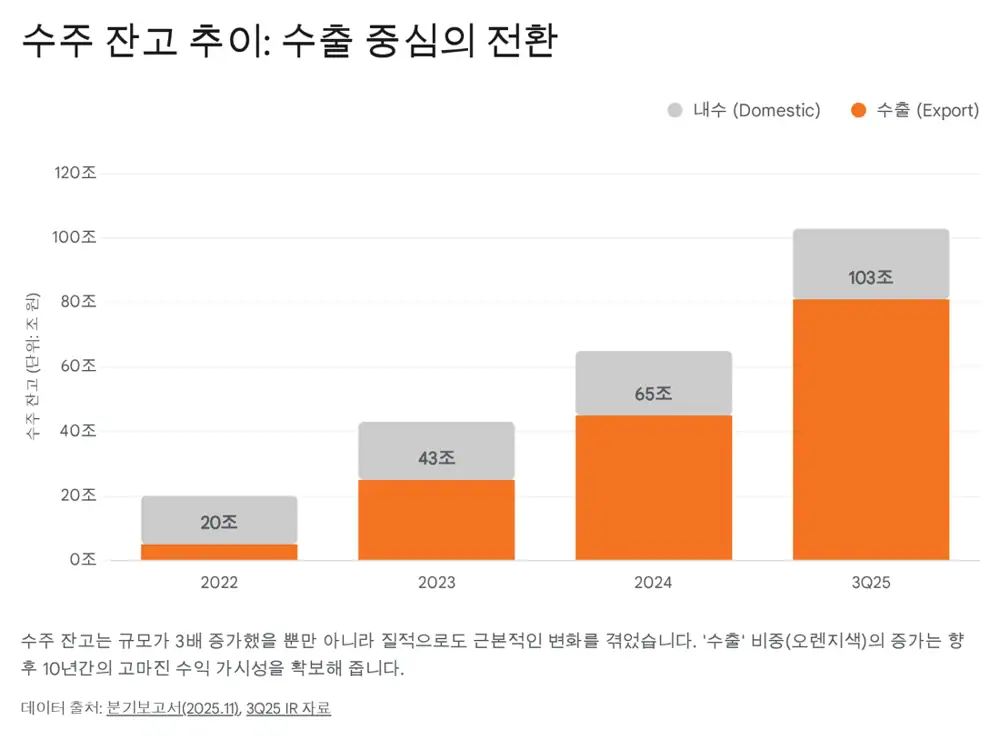

4. 수주와 재무: 100조 원대 가시성

공식 사실: 원문은 2025년 3분기 말 연결 수주잔고를 약 103.1조 원으로 제시합니다. 2024년 연간 매출액 약 11.2조 원 기준 약 9.2년치 일감입니다.

| 항목 | 원문 수치·가정 | 의미 |

|---|---|---|

| 수출 OPM | 15~20% | 내수 3~5% 대비 믹스 개선 효과 |

| 2025년 3분기 누적 매출 | 약 18.2조 원, YoY 약 +185% | 한화오션 연결 및 폴란드향 인도 효과 |

| 2025년 3분기 누적 영업이익 | 2.28조 원 | 고마진 수출 물량 인도 반영 |

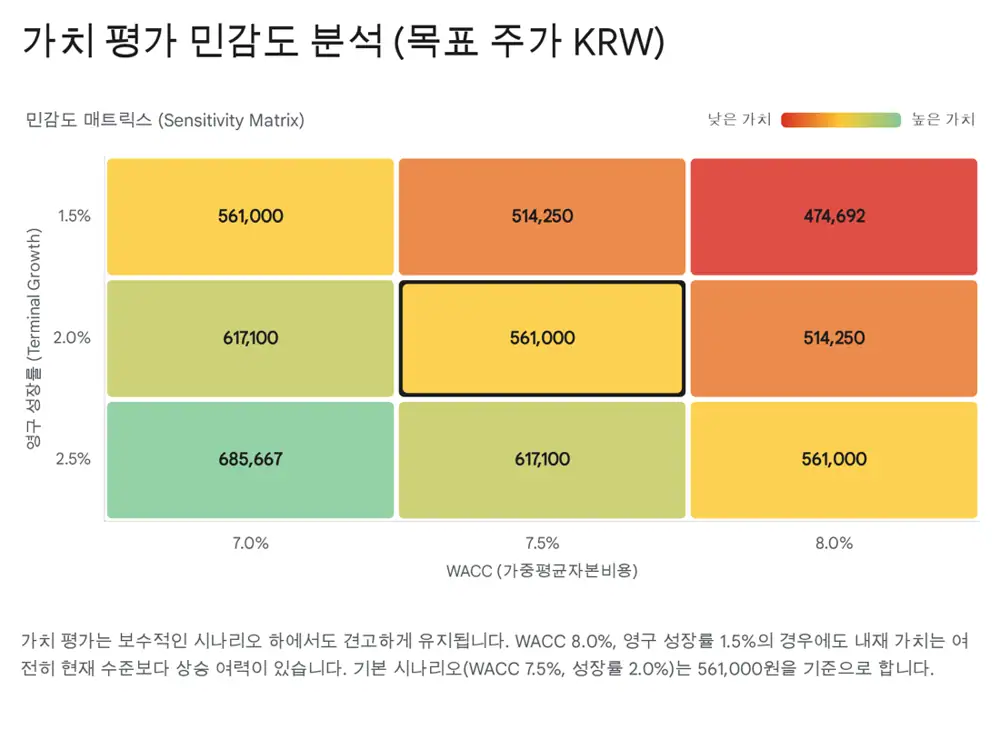

| DCF WACC 핵심 | 무위험수익률 3.39%, ERP 6.0% | 보수적 할인율 전제 |

| 최종 목표주가 | 480,000원 | 복합기업·지정학 할인 15% 적용 후 제시 |

5. 파이프라인과 리스크

- 폴란드 2차 이행계약은 약 30조 원 잔여분과 수출입은행 금융지원 실행이 핵심 변수입니다.

- 루마니아는 K9 54문, 약 10억 달러 도입 결정 이후 레드백 후속 가능성이 언급됩니다.

- 캐나다 CPSP 잠수함 프로젝트는 최대 12척, 수십조 원 단위 계약 가능성으로 제시됩니다.

- 리스크는 폴란드 금융지원 지연, 지정학적 긴장 완화에 따른 안보 프리미엄 축소, 특수강·구리·화약 원료 가격 상승입니다.

6. 제 결론

저는 이 글의 핵심을 “수주잔고의 양”보다 “수주잔고의 질”로 봅니다. 인도 기준 수출 매출이 늘수록 분기 변동성은 커지지만, 그 순간의 고정비 레버리지는 이익률을 구조적으로 끌어올릴 수 있습니다. 다만 방산주는 정책금융, 외교, 원자재, 전쟁 프리미엄이 동시에 작동하므로 목표주가보다 실행 리스크를 계속 확인해야 합니다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224139680803

- 자료 2: https://www.hankookilbo.com/News/Read/A2025092908040002944

- 자료 3: https://www.kari.re.kr/kor/contents/50

- 자료 4: https://eiec.kdi.re.kr/policy/materialView.do?num=248763

- 자료 5: http://www.healthtomato.com/view.aspx?seq=1235090

- 자료 6: https://ko.tradingeconomics.com/south-korea/government-bond-yield

- 자료 7: https://v.daum.net/v/20251121143120916

- 자료 8: https://theguru.co.kr/news/article.html?no=96191