DEEP RESEARCH · 한국항공우주/KAI

한국항공우주산업: 글로벌 항공우주 프라임으로의 구조적 도약

KF-21 양산, FA-50 수출, 기체구조물 회복이 만드는 2026년 실적 인식 사이클을 점검한다

0. 결론 먼저

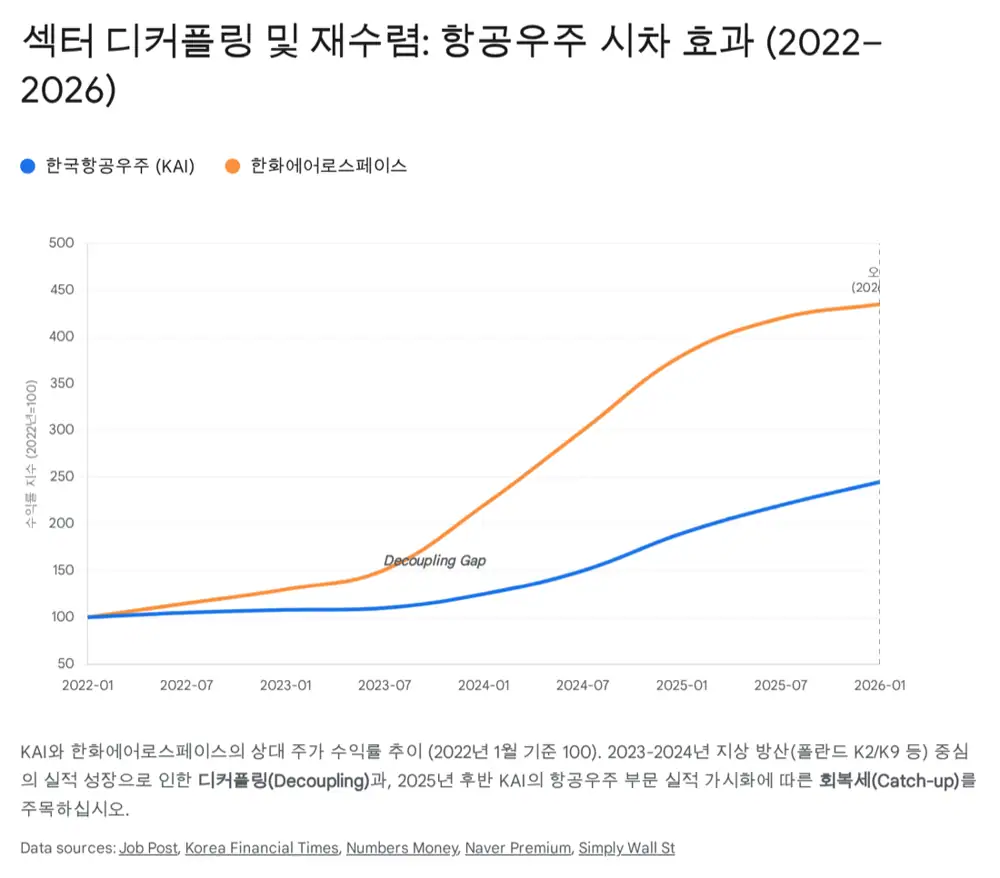

원문 리포트의 핵심 주장은 KAI가 2023~2025년의 실적 인식 시차를 지나 2026년부터 KF-21 양산, FA-50PL·FA-50M 인도, 민항기 기체구조물 회복이 동시에 반영되는 국면에 들어간다는 것이다. 원문은 투자의견 BUY, 목표주가 185,000원, 현재주가 142,800원, 상승여력 +29.5%를 제시한다.

저는 이 글의 핵심을 “수주잔고의 양”보다 “매출로 바뀌는 시점”으로 본다. 2025년 3분기 말 수주잔고 26조 2,673억 원은 이미 크다. 관건은 2026년 상반기 KF-21 초도 양산 인도와 2027년 이후 FA-50 수출 인도 재개가 이 잔고를 고마진 매출로 전환하느냐다.

1. 사업 포트폴리오: 네 축이 만드는 현금흐름

공식 사실: 원문은 KAI를 대한민국 유일의 완제기 제작사로 설명한다. 항공기 개발, 생산, 시험비행, 후속지원까지 전 과정을 수행할 수 있고, 사업은 고정익, 회전익, 기체구조물, 미래사업의 네 축으로 구성된다.

T-50/FA-50과 KF-21

T-50/FA-50은 록히드마틴과 공동 개발한 훈련기·경공격기 계열이다. 원문은 전 세계 4,000대 이상 운용 중인 F-16 조종사 양성에 적합하고, KF-21은 KAI를 4.5세대 전투기 체계종합 업체로 격상시키는 성장 엔진이라고 본다.

수리온과 LAH

KUH-1 수리온은 상륙기동, 의무후송, 경찰, 소방, 산림 등 파생형으로 확장됐고, LAH는 2024년 말 양산 1호기 납품 이후 MUM-T 플랫폼으로의 전략적 의미가 커졌다.

기체구조물

KAI는 보잉과 에어버스의 Tier 1 파트너로 B787, A350, A320 등의 날개와 동체 구조물을 공급한다. 원문은 2025년부터 민항기 수요 회복과 생산량 증대가 현금흐름 회복을 돕는다고 설명한다.

우주와 AAM

차세대 중형위성, 정지궤도 복합위성, 누리호 고도화, 초소형 SAR 위성, AAV 개발이 포함된다. AAV는 2025년 상세 설계 완료, 2028년 시제기 초도 비행을 목표로 한다.

해석: 고정익은 실적 레버리지, 회전익은 내수 안정성, 기체구조물은 민수 회복과 달러 매출, 우주·AAM은 장기 옵션에 가깝다. 2026년 리레이팅은 이 중 고정익과 기체구조물의 매출 인식 속도에 가장 민감하다.

2. 기술 해자와 글로벌 전략

KAI의 해자는 규제·보안에 따른 독점적 지위, 국산화된 항전 기술, 도입 후 30~40년 이어지는 전환비용에서 나온다. 원문은 KF-21 개발 과정에서 AESA 레이더, 통합 전자전 체계, 임무 컴퓨터 등 핵심 항전 장비의 국산화가 미국 수출 승인 의존도를 낮추고 중동·동남아 수출 유연성을 높인다고 본다.

공식 사실: 원문은 차재병 대표이사를 엔지니어 출신 경영진으로 소개하고, KAI가 이집트 FA-50 협상에서 현지 생산과 기술 이전을 제안했다고 정리한다. 또한 성과기반군수지원(PBL), 조종사·정비사 교육 패키지 같은 총수명주기 솔루션을 서비스 매출원으로 제시한다.

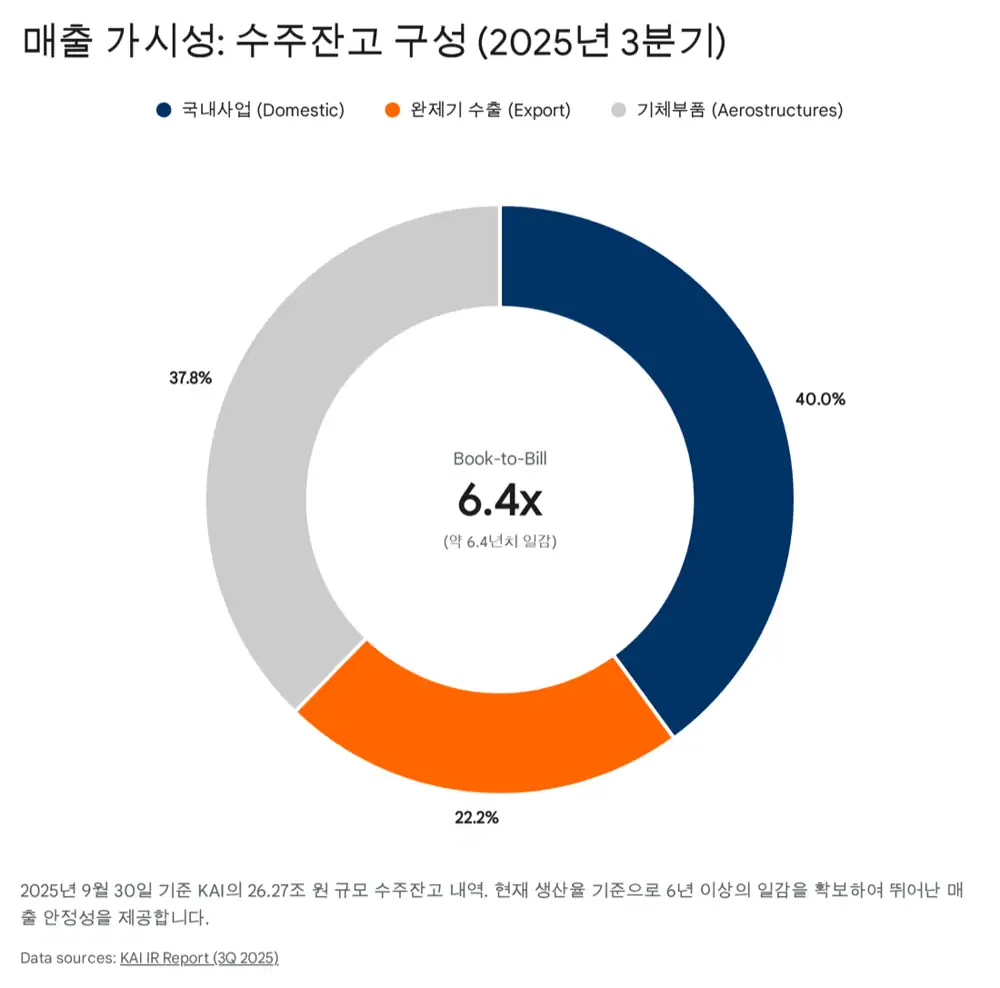

3. 수주잔고와 향후 파이프라인

공식 사실: 2025년 3분기 말 기준 KAI의 수주잔고는 26조 2,673억 원이다. 원문은 2025년 연간 예상 매출액 약 4.1조 원을 기준으로 약 6.4년 치 일감이며, 글로벌 방산 기업 평균 백로그 2~3배보다 매출 가시성이 높다고 분석한다.

| 수주잔고 구성 | 규모·비중 | 원문 해석 |

|---|---|---|

| 내수 | 약 40%, 10.5조 원 | KF-21 양산과 LAH 납품. 정부 계약이라 OPM 5~7% 수준으로 낮지만 리스크와 현금흐름 변동이 작다. |

| 수출 | 약 22%, 5.8조 원 | 폴란드 FA-50PL, 말레이시아 FA-50M 등이 포함된다. 수출 계약은 원문 기준 OPM 10~15% 이상으로 전사 마진 개선의 핵심이다. |

| 기체구조물 | 약 38%, 9.9조 원 | 보잉·에어버스 민항기 부품으로, 환율 효과와 물량 증가에 따른 고정비 분산이 이익 기여도를 높인다. |

신규 수주 파이프라인은 2026~2027년 10조 원 이상으로 추정된다. 이집트 FA-50은 약 36대 1차에서 최대 100대 규모가 거론되고, 슬로바키아는 L-39 대체 사업, 미국 UJTS는 록히드마틴과 TF-50N을 제안하는 “Blue Sky” 시나리오, 필리핀은 FA-50PH 운용 경험을 바탕으로 2027~2029년 KF-21 도입 논의가 구체화될 가능성이 제시됐다.

4. 2025년 3분기 실적과 2026년 전환점

2025년 3분기 실적은 매출액 7,021억 원으로 전년 동기 대비 -22.6%, 영업이익 602억 원으로 -21.1%였다. 다만 영업이익률은 8.57%로 전년 동기 대비 +0.16%p 개선됐다.

해석: 원문은 매출 감소를 폴란드 FA-50GF 12대 납품이 2023~2024년에 집중되고, 후속 FA-50PL 개발·생산 준비 기간에 매출 공백기가 생긴 결과로 본다. 제가 보기에도 핵심은 역성장 자체보다 공백 이후 양산·수출 매출이 어떤 마진으로 돌아오느냐다.

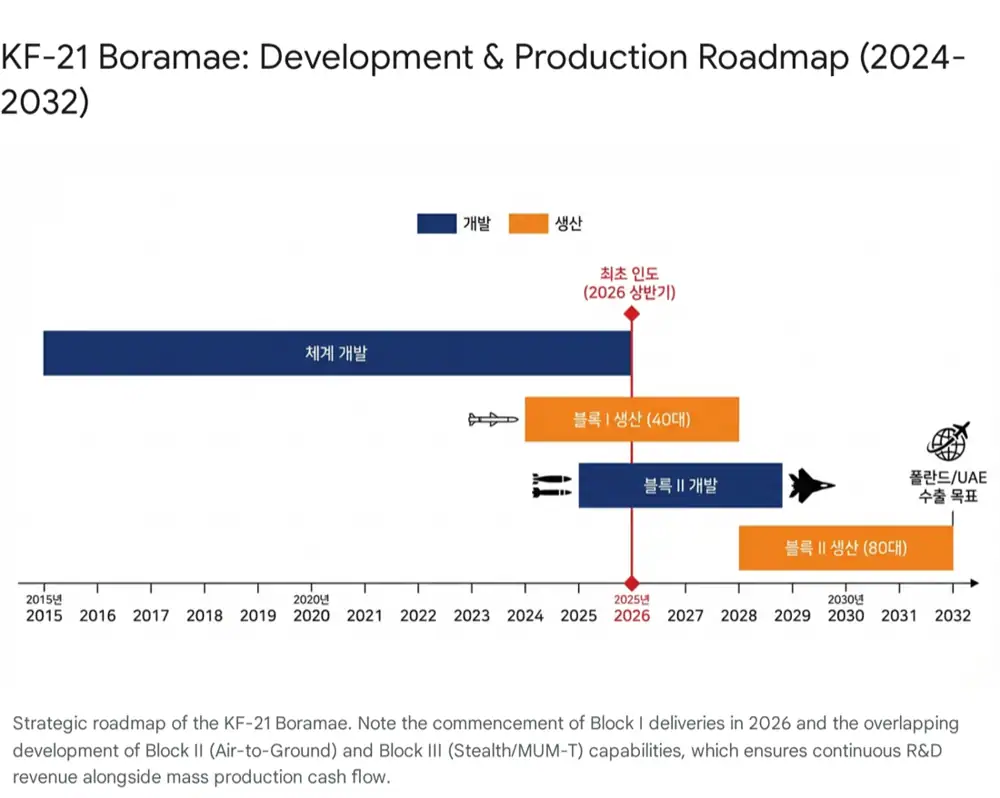

KF-21이 리레이팅의 열쇠인 이유

- KF-21은 부품 제조사 밸류에이션(P/E 10~15배)에서 체계종합 업체 밸류에이션(P/E 20배 이상)으로 재평가받을 수 있는 핵심 동력으로 제시된다.

- Block I 초도 40대 조립이 진행 중이며, 2026년 상반기 1호기 공군 인도가 예정돼 있다.

- 2026~2028년 KF-21 양산 매출만 연간 1.5조 원 이상 추가될 것으로 원문은 추정한다.

- Block II 공대지 무장 개발, UAE와 MC-X 공동개발 MOU, KF-21 연동 무인기 MUM-T는 추가 마일스톤으로 정리된다.

5. DCF 밸류에이션: 원문 가정 그대로 보기

공식 사실: 원문은 2026년 1월 8일을 기준일로 현금흐름할인법(DCF)을 사용했다. 핵심 가정은 2026~2030년 매출 CAGR 12.5%, OPM 2025년 8.6%에서 2028년 11.5%까지 상승, WACC 7.2%, 무위험수익률 3.34%, 베타 0.70, 시장위험프리미엄 5.5%, 세후 차입비용 4.5%, 영구성장률 1.5%다. 과거 5년 베타 0.36보다 보수적으로 높인 값이다.

| 구분 (십억 원) | 2026E | 2027E | 2028E | 2029E | 2030E |

|---|---|---|---|---|---|

| 매출액 | 5,254 | 6,150 | 7,200 | 7,950 | 8,600 |

| 성장률 | 28% | 17% | 17% | 10% | 8% |

| 영업이익 | 507 | 657 | 828 | 954 | 1,032 |

| OPM | 9.6% | 10.7% | 11.5% | 12.0% | 12.0% |

| NOPAT | 395 | 512 | 646 | 744 | 805 |

| D&A | 220 | 230 | 240 | 250 | 260 |

| Capex | (450) | (400) | (350) | (350) | (350) |

| 운전자본증감 | (150) | (200) | (100) | (50) | (50) |

| FCF | 15 | 142 | 436 | 594 | 665 |

2026년 FCF가 낮은 이유는 KF-21 본격 양산과 FA-50PL 생산을 위한 티타늄 등 원자재 선매입으로 운전자본 투자가 집중되기 때문이라고 원문은 설명한다. DCF 산출 결과는 PV of FCF 1조 3,500억 원, PV of Terminal Value 16조 8,500억 원, 기업가치 18조 2,000억 원, 순차입금 1조 8,800억 원, 주주가치 16조 3,200억 원, 발행주식수 97,475,107주, 적정 주가 167,400원이다.

195,000원

WACC 6.8%, 금리 하락과 수출 대박을 가정하면 적정 주가가 195,000원까지 상승 가능하다고 원문은 본다.

167,400원

DCF 모델의 기본 산출값이다. 원문 최종 목표주가 185,000원은 DCF와 Bull Case 가능성을 함께 반영한 값이다.

135,000원

WACC 8.0%, 지정학적 리스크 완화와 수주 지연을 가정해도 135,000원 수준으로 현재주가 142,800원의 하방 경직성을 설명한다.

6. 최종 의견과 리스크

원문은 KAI에 대해 투자의견 BUY, 목표주가 185,000원을 제시한다. 2026년을 인도 슈퍼사이클의 시작으로 보고, KF-21 양산으로 연간 1.5조 원 이상의 안정적 매출 베이스가 생기며, FA-50은 이집트·슬로바키아 등 추가 수출 모멘텀이 강하고, UAE와의 MC-X 및 독자 AAV가 2030년 이후 성장 동력을 만든다고 정리한다.

리스크 요인

- 수출입은행 금융지원 한도 소진: 폴란드 2차 계약 같은 대규모 수출은 정부 금융지원이 필수이며, 법정 자본금 한도 이슈가 수주 지연으로 이어질 수 있다.

- 지정학적 리스크 완화: 우크라이나 전쟁 종식 등 급격한 긴장 완화는 방산 섹터 투자 심리를 위축시킬 수 있다.

- 원자재와 공급망: 티타늄, 알루미늄 가격 급등이나 엔진 등 해외 도입 핵심 부품 공급 지연은 납기와 이익률을 훼손할 수 있다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224139667021

- Financial Times Korea 관련 기사: https://www.fntimes.com/html/view.php?ud=202510131108032508141825007d_18

- FW-MAG KF-21 인도 기사: https://www.fw-mag.com/shownews/565/kai-to-deliver-first-production-kf-21-in-2026

- AVING NEWS AAV 기사: https://us.aving.net/news/articleView.html?idxno=51523

- 한경유레카 KAI 분석: https://eureka.hankyung.com/insight/detail/15794

- Stockopedia KAI: https://www.stockopedia.com/share-prices/korea-aerospace-industries-KRX:047810/

- Africa Defense Forum 이집트 기사: https://adf-magazine.com/2025/11/egypt-south-korea-working-on-deal-for-jets/

- Hankyoreh FA-50 유럽 수출 기사: https://english.hani.co.kr/arti/english_edition/e_business/1017999.html

- Defence Security Asia 필리핀 KF-21 기사: https://defencesecurityasia.com/en/philippines-kf21-boramae-delivery-2027-2029-south-china-sea-airpower/

- Reddit 필리핀 KF-21 논의: https://www.reddit.com/r/LessCredibleDefence/comments/1q5zerk/philippines_requests_kf21_fighter_jet_delivery/

- Global Business Press MC-X 기사: https://gbp.com.sg/stories/kai-confident-of-market-potential-for-future-mc-x-transport-aircraft/

- Allied Market Research MC-X/UAE 글: https://blog.alliedmarketresearch.com/the-development-of-the-korean-mC-x-military-transport-aircraft-has-received-a-funding-boost-from-the-uAE-as-there-is-a-growing-global-demand-for-advanced-cargo-planes-1297

- Trading Economics 한국 10년물 금리: https://tradingeconomics.com/south-korea/government-bond-yield

- Stock Analysis KAI 통계: https://stockanalysis.com/quote/krx/047810/statistics/