DEEP RESEARCH · 대한항공

대한항공: 가려진 방산의 거인, 스텔스 무인기로 비상의 날개를 펴다

운송업 밸류에이션에 묻힌 항공우주·무인기 체계 통합 역량을 재점검합니다

0. 결론 먼저

원문은 대한항공을 단순 국적 항공사가 아니라 항공우주 및 무인기 체계 통합 기업으로 다시 봅니다. 핵심은 항공우주 부문의 흑자 전환, 안두릴과의 협력, ADD 저피탐 무인편대기 과제, 그리고 아시아나 합병 이후 현금흐름 개선 가능성입니다.

1. 왜 항공사가 아니라 방산 플랫폼인가

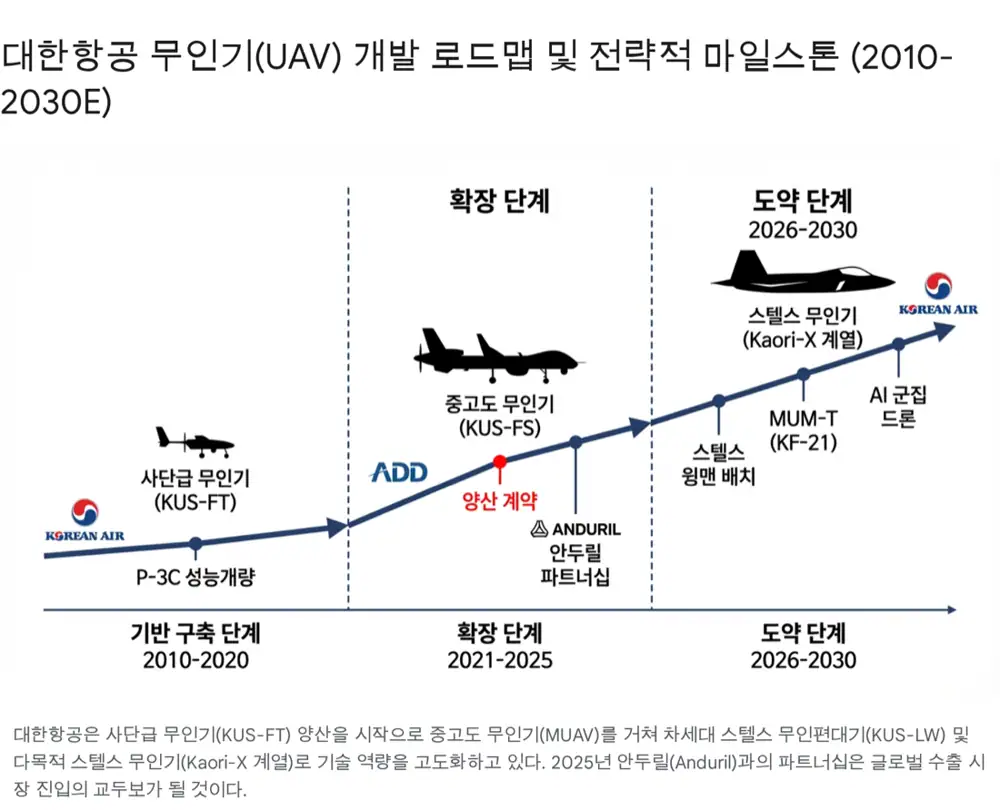

공식 사실: 대한항공 항공우주사업본부는 1976년 설립 이후 500MD 헬기, F-5 제공호, 군용기 MRO, 민항기 구조물, 무인기 체계로 포트폴리오를 확장해 왔다고 정리됩니다.

안정 현금흐름

F-4, F-15, F-16, A-10, P-3C, CH-47 등 군용기 정비와 성능개량 경험이 언급됩니다.

글로벌 공급망

B787 후방 동체, Raked Wing Tip, Flap Support Fairing, A350 Cargo Door와 Sharklet 등이 핵심 품목으로 정리됩니다.

성장 드라이버

2023년 말 MUAV KUS-FS 4,717억 원 양산 계약과 2028년까지 납품 일정이 핵심입니다.

2. 스텔스 무인기와 유무인 복합체계

대한항공은 2025년 ADD 주관 저피탐 무인편대기 개발 과제 우선협상대상자로 언급됩니다. 원문은 이를 KF-21 등 유인 전투기와 연계되는 MUM-T 플랫폼의 핵심으로 해석합니다. 2025년 2월 저피탐 무인편대기 비행 시제 1호기 출고, 서울 ADEX 2025 무인기 공개도 마일스톤입니다.

3. 밸류에이션 시나리오

공식 사실: 원문은 DCF 가정으로 2026~2027년 연평균 8.0% 성장, 2028~2030년 연평균 4.0% 성장, OPM 9~10%에서 11.0%로의 우상향, WACC 6.8%, 무위험수익률 3.34%, Beta 0.83, 시장위험프리미엄 6.0%, 세후 차입비용 약 4.5%, 자본구조 Equity 40%:Debt 60%, 영구성장률 1.5%를 사용합니다.

| 항목 | 원문 수치 |

|---|---|

| Sum of PV | 9,591십억 원 |

| Terminal Value PV | 37,230십억 원 |

| EV | 46,821십억 원 |

| Net Debt | 약 13,500십억 원 |

| Equity Value | 33,321십억 원 |

| 발행주식수 | 약 368,220,610주 |

| Target Price | 약 36,000원 |

| Reference Price | 약 21,000~23,000원 |

| Upside | +56% 이상 |

4. 리스크

- 아시아나 합병 후 PMI 비용, 노조·마일리지·IT 통합 과정의 일회성 비용

- 유가 급등, 환율 변동, 외화부채 평가손실과 항공기 도입 비용

- 스텔스 무인기 등 국책 과제 일정 지연과 대형 방산 수출 금융지원 한도

출처

- 원문 블로그

- 프라임경제 대한항공-안두릴

- 대한항공 뉴스룸 안두릴 협력

- KB의 생각 항공우주 흑자

- Korean Air Aerospace history

- Defense News reconnaissance drone

- 에어뉴스 스텔스 무인편대기

- 대한항공 ADEX 2025 무인기 3종

- 뉴스와이어 ADEX 2025

- Korea Times aerospace portfolio

- AviTrader Boeing order

- Boeing 103 jets

- IBA aircraft backlog

- 연합인포맥스 항공우주 흑자

- Trading Economics Korea 10Y

- StockInvest 003490.KS

- 대한항공 003490 AWS PDF