DEEP RESEARCH · 셀트리온

2026년 K-바이오 패권 지도: 셀트리온, 삼성바이오로직스, 에스티팜

바이오시밀러, CDMO, RNA 치료제 공급망을 비교해 2026년 대장주 후보를 점검합니다

0. 결론 먼저

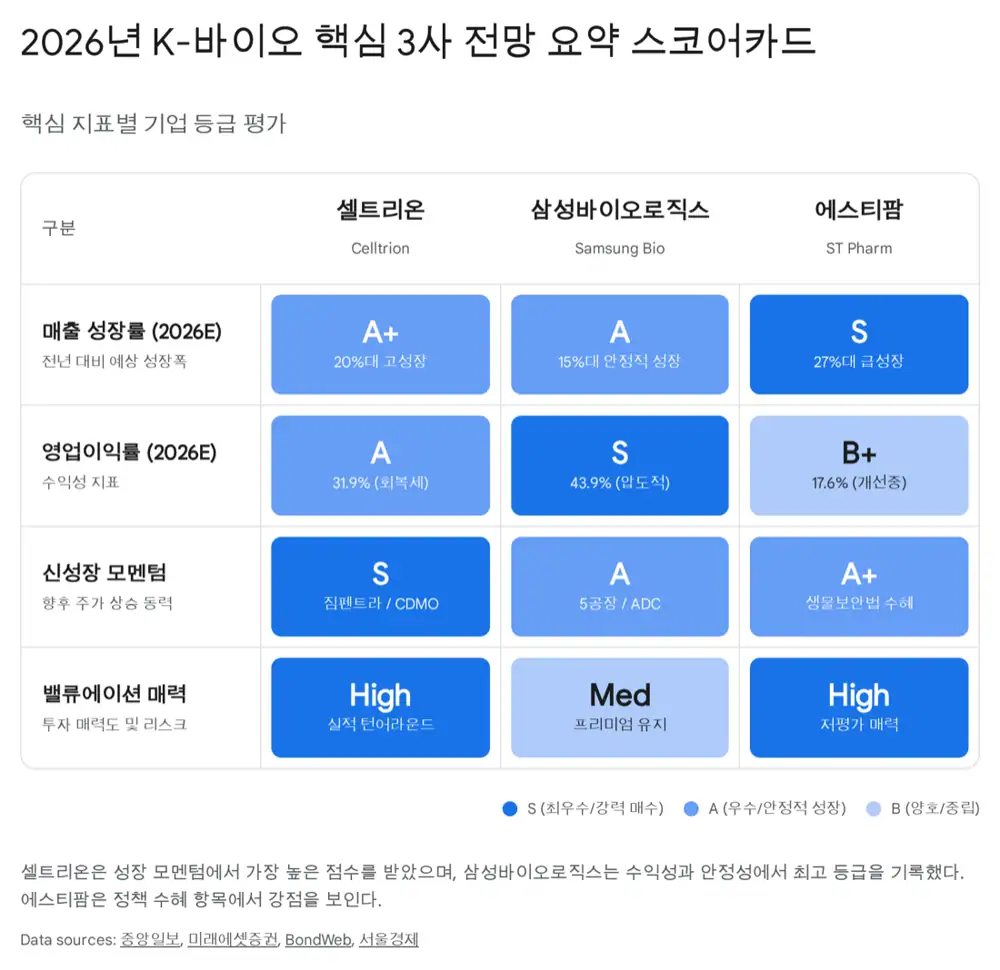

저는 2026년 성장성과 주가 모멘텀 측면에서 셀트리온이 가장 강한 후보라고 봅니다. 삼성바이오로직스는 안정성과 수익성의 상수, 에스티팜은 높은 성장률의 니치 챔피언, 셀트리온은 짐펜트라와 미국 CDMO라는 두 변수가 동시에 작동하는 리레이팅 후보입니다.

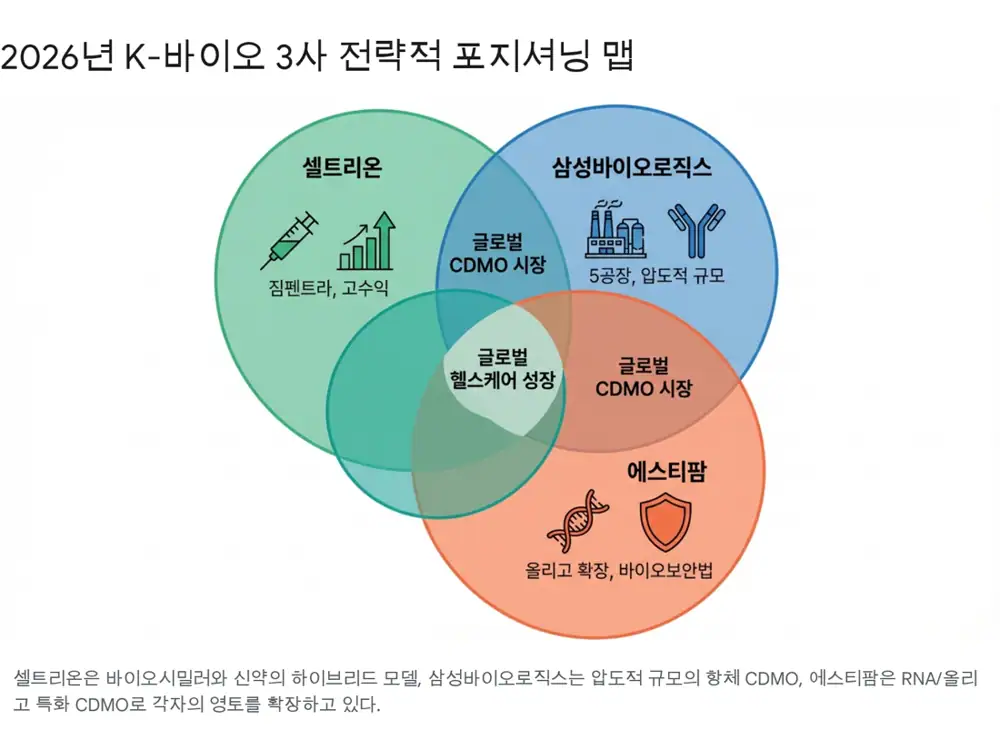

1. 산업 배경과 3사 구도

공식 사실: 원문은 2025년을 기점으로 한국 제약·바이오 산업이 양적 팽창에서 질적 고도화와 글로벌 공급망 중심축으로 이동한다고 정리합니다.

해석: 금리 인하 기대, 미국 생물보안법, 블록버스터 특허 만료가 동시에 맞물리면 바이오시밀러와 CDMO 모두 밸류에이션 리레이팅의 근거가 됩니다.

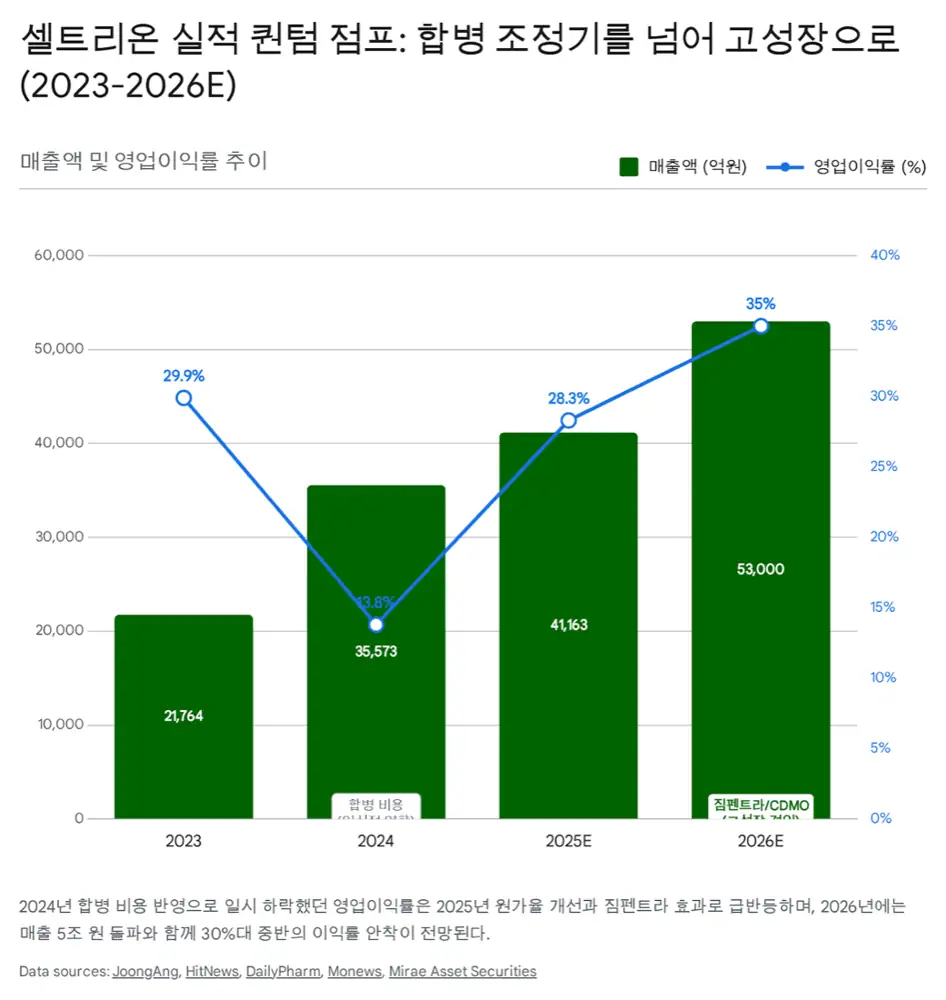

2. 셀트리온: 합병 후 이익 체력 회복

공식 사실: 원문은 2025년 3분기 연결 매출 1조 260억 원(+16.3% YoY), 영업이익 3,010억 원(+44.9% YoY)을 제시합니다. 4분기 전망치는 매출 1조 2,839억 원(+20.7% YoY), 영업이익 4,722억 원(+140.4% YoY)입니다.

- 연간 기준 매출 4조 1,163억 원, 영업이익 1조 1,655억 원 전망이 제시됩니다.

- 원가율은 2025년 3분기 39% 수준에서 4분기 잠정 36.1%로 약 3%p 개선되는 흐름입니다.

- 짐펜트라, 유플라이마, 베그젤마 등 고수익 신규 제품군이 전체 매출의 60% 이상으로 제시됩니다.

- 2026년 목표 매출은 5조 3,000억 원입니다.

짐펜트라는 미국 FDA 신약 허가 제품으로, 원문은 이를 기존 바이오시밀러 대비 약가 유지력과 리레이팅의 핵심 트리거로 봅니다. 미국 뉴저지주 브랜치버그 릴리 공장 인수는 약 4,600억 원 규모, 미화 4억 7,300만 달러 규모 위탁생산 계약 포함으로 서술됩니다.

3. 비교: 삼성바이오로직스와 에스티팜

초격차 CDMO

2024년 국내 제약·바이오 기업 최초 연매출 4조 원 돌파, 18만 리터 규모 5공장의 2025년 4월 가동과 2026년 매출 기여가 핵심입니다.

올리고 니치 챔피언

제2 올리고동 상업화 물량 생산과 RNA 치료제 수요가 핵심입니다. 2026년 매출 약 4,300억 원, 영업이익 760억 원 전망이 제시됩니다.

Non-China 공급망

생물보안법은 WuXi AppTec, WuXi STA 등 중국 공급망 회피 수요를 한국 기업으로 이동시킬 수 있는 변수로 정리됩니다.

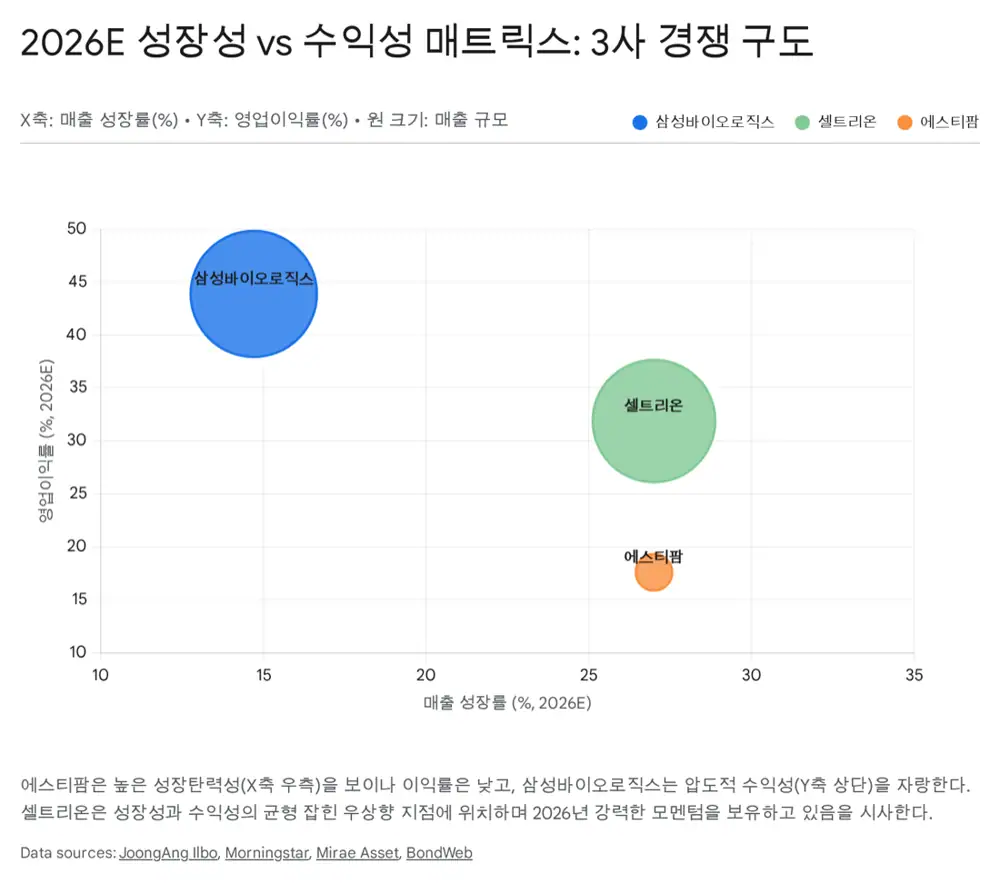

4. 2026년 성장률과 이익률

| 회사 | 2026년 매출 성장률 | OPM 관점 | 핵심 변수 |

|---|---|---|---|

| 셀트리온 | 약 24~27% | 약 35% | 짐펜트라, CDMO, 합병 비용 해소 |

| 에스티팜 | 약 27~35% | 약 18~19% | 제2 올리고동, RNA 치료제 수요 |

| 삼성바이오로직스 | 약 15~20% | 약 40% | 5공장, 4공장 풀가동, 환율 효과 |

5. 리스크와 모니터링 포인트

- 환율 변동성: 수출 비중이 높은 3사 모두 원화 강세 시 실적 부담을 받을 수 있습니다.

- 미국 정책 변화: IRA 약가 인하 압력은 셀트리온, 생물보안법 통과 시점과 강도는 에스티팜의 변수입니다.

- 경쟁 심화: 휴미라, 스텔라라 등 바이오시밀러 시장의 가격 경쟁 심화는 셀트리온 이익률 개선 폭을 제한할 수 있습니다.

출처

- 원문 블로그

- 셀트리온 Celltrion

- 셀트리온 3분기 영업이익 3천억 돌파 - 연합뉴스

- 셀트리온 매출 4조-이익 1조 보인다

- 셀트리온 올해 4조 매출 정점 예고

- Celltrion Joins 4 Trillion Won Revenue Club

- 셀트리온 4조 매출에 이익률 36%

- 셀트리온 사상 첫 연 매출 4조원 돌파

- Zymfentra efficacy

- Celltrion LIBERTY-CD post-hoc analysis - PR Newswire

- Healio: Subcutaneous infliximab effective

- PubMed Central network meta-analysis

- Morningstar: Celltrion Shares Rally

- CHOSUNBIZ: Celltrion jumps 10%

- 연합인포맥스 목표가 상향

- KFGO: Celltrion to invest up to $478 million

- Samsung Biologics 2Q 2025 results

- Samsung Biologics 2025 2Q CEO IR Newsletter

- Mirae Asset Samsung Biologics PDF

- 비즈워치 삼성바이오로직스

- 에스티팜 Bondweb

- 에스티팜 상업화 물량 확대

- 에스티팜 올리고 본격 이익 성장

- 서울경제 Why 바이오