DEEP RESEARCH · CATL/LRS

CATL: 글로벌 에너지 패권 재편과 LRS 지정학적 헷지 전략

LFP 전환, 북미 기술 라이선스, 90% 가동률이 만드는 배터리 승자독식 구조

0. 결론 먼저

원문의 핵심은 전기차 캐즘과 공급 과잉이 CATL에는 단순 악재가 아니라 구조적 재편의 기회라는 점이다. NCM 중심의 고성능·고비용 시장에서 LFP 중심의 비용 효율·안정성 시장으로 무게중심이 이동하면서, CATL은 90%에 가까운 가동률, LRS 모델, 현금 창출력을 바탕으로 점유율을 더 키우고 있다.

공식 사실: 원문은 CATL의 Top 3 고객을 Tesla, Geely/Zeekr, Xiaomi로 정리하고, 2025년 1~10월 글로벌 배터리 점유율 38.1%, 2025년 3분기 매출 1,042억 위안, 순이익 185억 위안, 재고자산 802억 위안을 제시한다.

해석: CATL의 투자 포인트는 단순 판매량이 아니라 고가동률이 만드는 원가 격차와, 미국 내 직접 CAPEX 없이 기술료로 진입하는 LRS 구조다.

1. 고객 포트폴리오와 LFP 중심의 승자독식

전방 고객사 리스크가 커지는 환경에서도 원문은 CATL의 수주 잔고 타격이 한국 배터리 3사보다 비대칭적으로 작다고 본다. 고금리와 경기 둔화는 고가 전기 트럭과 대형 SUV 수요를 압박하지만, 소비자들은 더 경제적인 EV를 찾고 있고 LFP 배터리 주문은 견조하게 유지되거나 증가하는 풍선 효과를 누린다는 논리다.

매출 기여 13~14%

Model 3/Y 스탠다드 레인지 중심의 LFP 공급, Qilin·Shenxing 회귀, 네바다 Megapack 제조 파트너십이 핵심이다.

매출 기여 약 10%

Zeekr 001·009 등 프리미엄 모델에 3세대 CTP와 Qilin 배터리가 적용되며 출하량 방어에 기여한다.

매출 기여 약 10%

2025년 4월 기준 CATL 톨링 고객 중 가장 빠르게 성장한 축으로, SU7 안착과 파생 모델 확장이 포인트다.

SNE 리서치 데이터로 인용된 2025년 1~10월 CATL 글로벌 시장 점유율은 38.1%이며, BYD 16.9%와 함께 중국 배터리 기업의 지배력을 보여준다. 원문은 이를 경쟁사의 점유율 하락과 대비되는 구조적 우위로 본다.

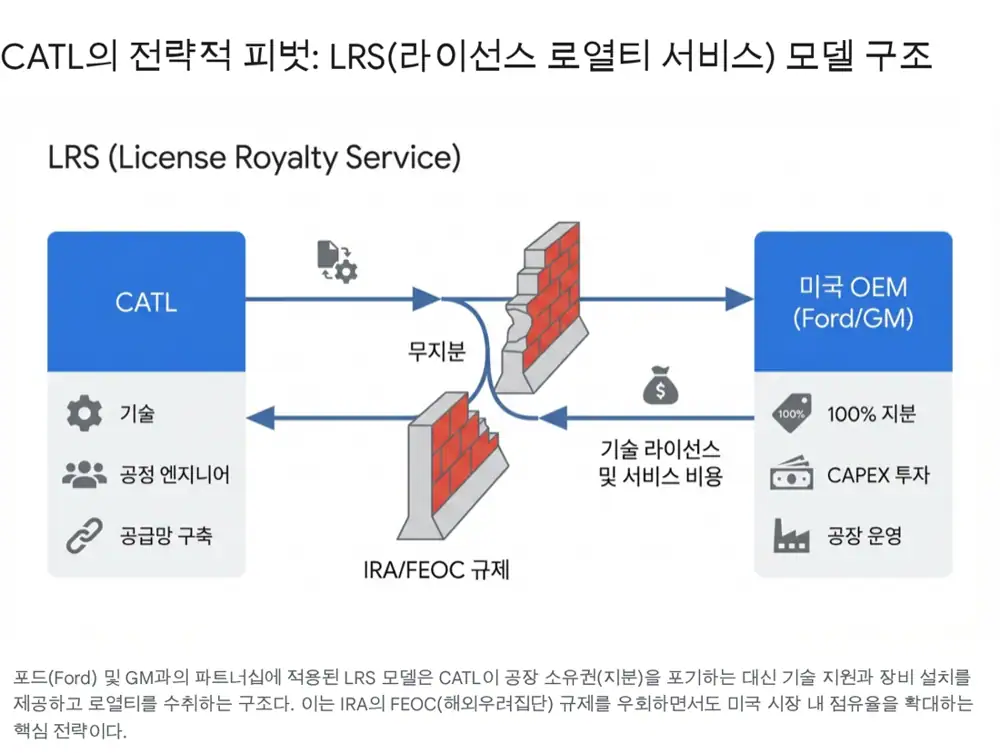

2. Ford-CATL과 LRS 모델

LRS(License Royalty Service)는 단순 합작 투자가 아니라 무역 장벽을 우회하는 법적·사업적 구조로 설명된다. Ford의 BlueOval Battery Park Michigan은 정치적 논란 속에 규모가 35GWh에서 20GWh로 축소되었지만, 2026년 가동 목표의 LFP 프로젝트는 유지되고 있다.

| 요소 | 원문 내용 | 의미 |

|---|---|---|

| Ford | LG에너지솔루션·SK온 NCM 프로젝트가 취소 또는 연기되는 와중에도 CATL LFP 프로젝트는 유지 | 미국 대중형 EV에 저가 LFP 기술이 필수라는 신호 |

| GM | CATL과 유사한 LRS 계약 및 미국/멕시코 LFP 공장 논의 | Ford에 국한되지 않는 표준화 가능성 |

| Tesla | 네바다 ESS 생산 라인 확장에 CATL 장비와 기술 도입 | EV뿐 아니라 ESS에서도 기술 플랫폼화 |

| 자본 효율 | 공장 지분은 OEM이 보유하고 CATL은 기술 라이선스, 장비 설치, 생산관리 지원으로 수익화 | 수조 원 CAPEX와 운영 리스크 없이 달러 현금흐름 창출 |

해석: 한국 경쟁사들이 미국 합작 공장에 막대한 차입금과 이자 비용을 부담하는 것과 달리, CATL은 무자본에 가까운 방식으로 북미 시장에 기술료 파이프라인을 만들고 있다.

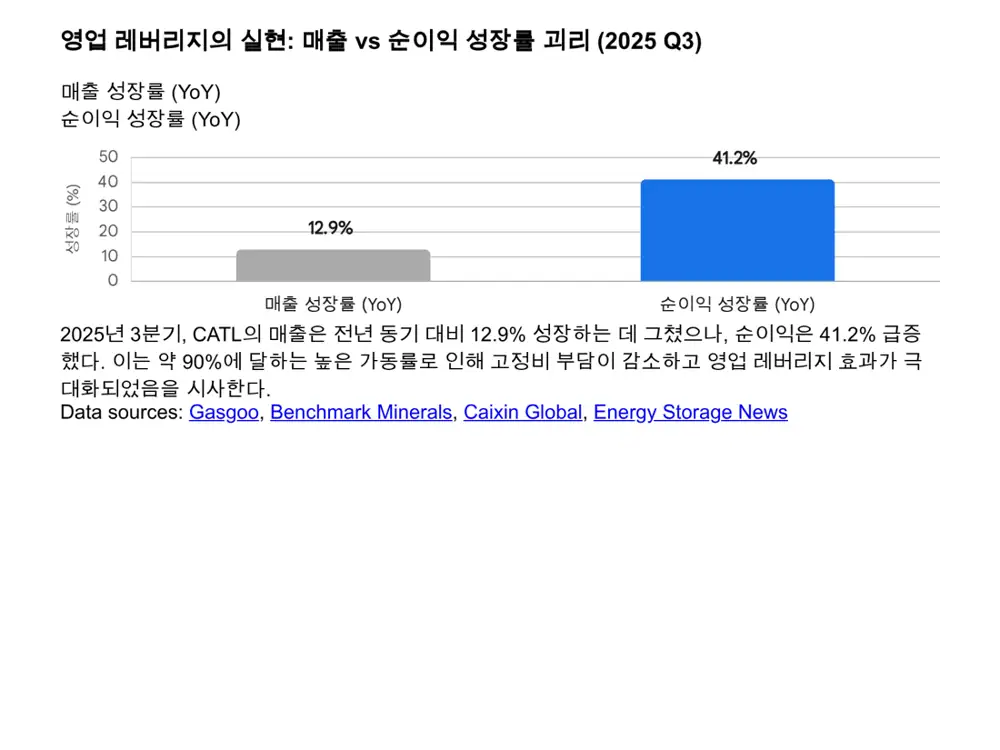

3. 가동률과 영업 레버리지

배터리 제조업에서 이익의 질을 결정하는 핵심은 가동률이다. 2021~2023년 호황기에 집행한 CAPEX가 경쟁사에는 감가상각비 부담으로 돌아오는 반면, CATL은 2025년 상반기에 R&D만 약 101억 위안(한화 약 1.9조 원)을 집행하고 헝가리 데브레첸, 독일, 인도네시아 등 해외 거점 투자를 이어간다.

- 중국 내 2선·3선 업체 가동률은 50% 미만으로 떨어졌지만, CATL은 2025년 상반기 약 90%, 3분기에도 “매우 높은” 가동률을 유지했다는 설명이다.

- 가동률 90%는 통상 BEP 70% 내외를 크게 웃도는 구간으로, 매출 증가분이 영업이익으로 연결되는 레버리지가 커진다.

- 2025년 3분기 매출액은 1,042억 위안으로 전년 동기 대비 12.9% 증가했지만, 순이익은 185억 위안으로 41.2% 급증했다.

- 매출 성장률과 이익 성장률의 차이는 원재료 가격 하락에 따른 매출 둔화에도 고가동률이 고정비 비중을 낮췄다는 근거로 해석된다.

재고자산도 단순 악성 재고로 보지 않는다. 2025년 3분기 말 재고는 약 802억 위안으로 2024년 말 대비 34% 증가했지만, 재고자산 회전일수는 안정적으로 유지되고 있다. 원문은 이를 매출 규모 확대에 따른 운전자본과 4분기 중국 EV 정책 변화·연말 수요를 대비한 전략 비축으로 해석한다.

4. 홍콩 상장, 오버행, 밸류체인 내재화

2025년 5월 CATL은 홍콩 H주 2차 상장으로 글로벌 자본 조달 창구를 넓혔다. 그러나 2025년 11월 공동창업자이자 3대 주주인 황스린(Huang Shilin)이 약 4,500만 주를 매각해 지분율을 10.2%에서 9.2%로 낮추겠다는 계획을 발표했고, 홍콩 상장 코너스톤 투자자의 6개월 보호예수 종료로 약 7,750만 주 매물 가능성이 열리며 수급 부담이 생겼다.

밸류체인 내재화는 원자재 변동성을 방어하는 핵심이다. Brunp Recycling은 폐배터리에서 리튬, 코발트, 니켈을 회수해 양극재 전구체로 되돌리는 순환 고리를 만든다. 쓰촨성 리튬 광산과 인도네시아 니켈 프로젝트는 핵심 광물 내재화율을 높이고, 2025년 상반기 광물 자원 부문 매출은 전년 대비 27% 성장했다. Tianhua New Energy 지분 확대는 리튬 정제·가공 단계 통제력을 높이는 포석으로 설명된다.

5. 리레이팅 트리거와 투자 판단

원문은 CATL이 실적 측면에서는 이미 턴어라운드를 넘어 성장하고 있지만, 차이나 디스카운트 해소와 구조적 리레이팅을 위해 세 가지 선행 지표를 확인해야 한다고 본다.

- GM과의 LRS 계약 공식 체결 및 착공: 구체적인 공장 부지가 미국 또는 멕시코로 발표되면 FEOC 리스크 완화 신호가 될 수 있다.

- 나트륨 이온 배터리 양산차 판매량: 2026년 대규모 상용화를 앞두고 Chery 등 초기 탑재 모델의 월 판매량이 1만 대 수준을 돌파하는지 확인해야 한다.

- ESS 매출 비중 20% 안착: 현재 약 16~19%인 ESS 매출 비중이 20%를 안정적으로 넘고, EV 배터리보다 높은 수익성을 보이는지가 중요하다.

최종 투자 의견은 Buy, 비중 확대로 제시된다. 근거는 90% 가동률로 치킨게임의 승자가 되는 원가 경쟁력, LRS 모델의 현금 파이프라인, 3분기 누적 순이익 40% 성장으로 확인되는 재무 체력이다. 다만 주요 주주 매도와 보호예수 해제 오버행, 유럽·미국 정책 불확실성, 미국 의회의 LRS 전면 금지 같은 미중 갈등 악화는 핵심 리스크로 남는다.

출처

- Naver Blog source: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224130191952

- Global Electric Vehicle Market Share: Quarterly - Counterpoint Research: https://counterpointresearch.com/en/insights/global-electric-vehicle-market-share-quarterly

- State of China Auto Market - December 2025 - Automobility: https://automobility.io/2025/12/state-of-chinas-auto-market-december-2025/

- CATL signs battery supply deal with Tesla until 2025 - electrive.com: https://www.electrive.com/2021/06/29/catl-signs-battery-supply-deal-with-tesla-until-2025/

- CATL technology licensing cooperation with GM - EqualOcean: https://equalocean.com/news/2024032920704

- Tesla Model Y, Geely Xingyuan, and Model 3 top global EV sales in Q3 - CnEVPost: https://cnevpost.com/2025/12/10/tesla-model-y-geely-xingyuan-model-3-top-global-ev-sales-q3/

- Xiaomi becomes CATL largest customer with 100000 vehicles sold - Metal News: https://news.metal.com/newscontent/103354504/Xiaomi-Motors-Emerges-as-CATLs-Largest-Customer-with-April-2025-Battery-Sales

- Global EV battery market share Jan-Oct 2025 - CnEVPost: https://cnevpost.com/2025/12/02/global-ev-battery-market-share-jan-oct-2025/

- Global EV Battery Installations Hit 933.5 GWh - ChinaEVHome: https://chinaevhome.com/2025/12/02/global-ev-battery-installations-hit-933-5-gwh-in-jan-oct-2025-catl-holds-38-1-byd-16-9/

- Ford expands CATL partnership scope - MarkLines: https://www.marklines.com/en/news/338085

- BlueOval Battery Park Michigan construction update - Ford: https://www.fromtheroad.ford.com/us/en/articles/2024/blueoval-battery-park-michigan-construction-progresses-alongside

- Ford gave up on beating China on batteries - Carscoops: https://www.carscoops.com/2025/12/ford-michigan-battery-plant-catl-lfp-tech/

- Ford partners with Chinese battery giant - Auto123: https://www.auto123.com/en/news/ford-catl-lfp-batteries-michigan-energy-storage/73531/

- CATL plans plant with GM through tech licensing - Moomoo: https://www.moomoo.com/news/post/35868181/catl-plans-to-build-plant-with-gm-in-north-america

- CATL YoY growth in H1 2025 - World-Energy: https://www.world-energy.org/article/53204.html

- CATL YoY growth in H1 2025 - Shanghai Metal Market: https://www.metal.com/en/newscontent/103458096

- CATL readies Hungary battery cell plant for production: https://www.batteriesinternational.com/2025/12/16/catl-readies-hungary-battery-cell-plant-for-production/

- CATL H1 profit soars 33% - ESS News: https://www.ess-news.com/2025/08/01/catl-h1-profit-soars-33-as-energy-storage-and-overseas-expansion-get-results/

- CATL Q3 revenue returns to over 100 billion yuan - Moomoo: https://www.moomoo.com/news/post/59970510/catl-s-q3-revenue-returns-to-over-100-billion-yuan

- CATL strong Q3 earnings - Gasgoo: https://autonews.gasgoo.com/m/70039496.html

- CATL Q3 energy storage shipments 36GWh - Tiger Brokers: https://www-web.itiger.com/news/1137812627

- CATL major shareholder stake reduction - Yicai Global: https://www.yicaiglobal.com/news/catl-drops-after-unveiling-third-largest-shareholder-plans-to-slash-its-holdings

- Lithium battery material stock abnormal fluctuation - Moomoo: https://www.moomoo.com/news/post/61620859/the-subsidiary-currently-has-no-plans-to-expand-production-capacity

- CATL shares fall over 8% after lockup ends - Tech in Asia: https://www.techinasia.com/news/catl-shares-fall-8-early-investors-sell-lockup-ends

- Charting the evolution of CATL revenue streams - Benchmark Source: https://source.benchmarkminerals.com/article/charting-the-evolution-of-catls-revenue-streams

- CATL invests RMB 2.6 billion to acquire stake - EnergyTrend: https://www.energytrend.com/news/20251103-50321.html

- CATL licensing LFP tech to GM - CarNewsChina: https://carnewschina.com/2024/03/28/catl-negotiating-licensing-lfp-battery-tech-to-gm-and-to-build-joint-factory/

- CATL new cell technology in 2026 - Electrek: https://electrek.co/2025/12/29/ev-battery-leader-catl-launching-new-cell-technology-2026/

- CATL sodium-ion batteries in 2026 - Caixin Global: https://www.caixinglobal.com/2025-12-30/catl-to-roll-out-sodium-ion-batteries-in-2026-to-cut-lithium-reliance-102398736.html

- CATL Q3 ESS battery shipments 36GWh - Energy-Storage.News: https://www.energy-storage.news/catls-q3-ess-battery-shipments-36gwh-market-share-capacity-constraints/