DEEP RESEARCH · AIRBUS

에어버스 심층 투자 분석 보고서

보잉의 위기 속 구조적 해자와 생산 램프업이 만드는 품질 성장 투자 논리

0. 결론 먼저

에어버스는 현재 상용 항공기 듀오폴리에서 더 낮은 리스크와 더 높은 실행 가시성을 가진 쪽입니다. 다만 투자 논리는 수요가 아니라 A320/A350 램프업과 공급망 통제력에 달려 있습니다.

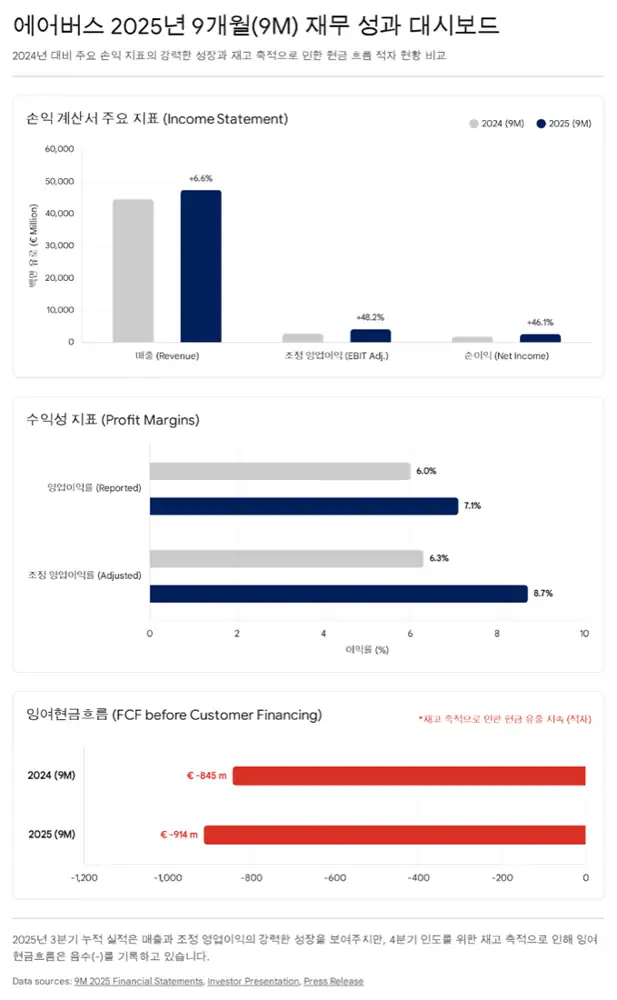

공식 사실: 원문은 2025년 9M 매출 474억 유로, 전년 동기 445억 유로 대비 7% 성장, 상용기 인도 507대, 조정 EBIT 41억 4,600만 유로, 순이익 26억 4,100만 유로, EPS 3.34유로를 제시합니다.

해석: 에어버스의 프리미엄은 보잉의 부진만으로 설명되지 않습니다. A321neo/A321XLR 포트폴리오, 순현금, 수주잔고, 생산 거점 다변화가 결합된 구조적 우위입니다.

1. 9M 2025 펀더멘털

| 항목 | 수치 | 해석 |

|---|---|---|

| 매출 | 474억 유로 | 전년 445억 유로 대비 7% 성장 |

| 상용기 인도 | 507대 | 전년 497대 대비 약 2% 증가 |

| 조정 EBIT | 41억 4,600만 유로 | 전년 27억 9,800만 유로 대비 48% 증가 |

| 순이익 / EPS | 26억 4,100만 유로 / 3.34유로 | 주주가치 창출 여력 확인 |

| FCF before customer financing | -9억 1,400만 유로 | 4분기 인도를 위한 재고 축적 영향 |

| 순현금 | 약 70억 유로 | R&D, 자사주, 공급망 투자 여력 |

현금흐름 악화는 운영 실패라기보다 인도 집중과 공급망 안전재고의 결과로 읽어야 합니다. 원문은 이를 보잉의 재작업성 “나쁜 재고”와 달리 생산 램프업을 위한 “좋은 재고”로 해석합니다.

2. 수주잔고와 제품 포트폴리오

공식 사실: 원문은 2025년 9월 말 에어버스 총 수주잔고 8,665대, 보잉 약 6,600대, 양사 격차 2,000대 이상을 제시합니다.

A321neo는 전체 A320 패밀리 수주잔고의 약 60% 이상을 차지한다고 원문은 설명합니다. A321XLR은 기존 광동체가 담당하던 일부 중장거리 노선까지 확장해 항공사 노선 전략에 영향을 주는 제품입니다.

3. 생산 램프업과 Spirit 자산 인수

2027년 월 75대 목표

툴루즈, 톈진, 모빌 생산 시설 확충과 A321neo 라인 전환이 핵심입니다.

2028년 월 12대 목표

현재 월 5~6대 수준에서 광동체 생산 회복을 노립니다.

2029년 월 5대 목표

장거리 수요와 포트폴리오 보완을 담당합니다.

가장 큰 리스크는 공급망입니다. 원문은 CFM, Pratt & Whitney 부품 부족, 좌석·갤리 지연, 티타늄 등 원자재 불안정, A320 동체 패널 품질 이슈를 지적합니다. 실제로 2025년 연간 인도 목표는 820대에서 약 790대로 하향 조정됐다고 정리합니다.

공식 사실: 에어버스는 Spirit AeroSystems의 에어버스 관련 사업장을 인수하며 미국 킨스턴, 북아일랜드 벨파스트, 프랑스 생나제르, 모로코 카사블랑카 거점을 통합하고, 약 4억 3,900만 달러 보상금을 받는 구조로 제시됩니다.

해석: 단기 적자 자산을 떠안는 선택이지만, A220과 A350 공급망을 경쟁사 통제에서 분리하고 품질·원가를 직접 관리하려는 방어적 수직계열화입니다.

4. 보잉 대비 투자 논리와 리스크

| 구분 | 에어버스 | 보잉 |

|---|---|---|

| 재무 | 순현금 약 70억 유로 | 총부채 약 530억 달러로 원문 제시 |

| 밸류에이션 | 2026E PER 약 24~25배, EV/EBITDA 약 17배 | 적자 지속으로 전통 PER 적용 곤란 |

| 주가 성과 | 최근 12개월 약 25% 상승 | 최근 12개월 약 20% 상승 |

| 투자 성격 | Quality Growth | Turnaround |

리스크

- A320neo 월 75대 생산 목표 달성 여부는 협력업체 체력에 좌우됩니다.

- 원자재 가격, 러시아-우크라이나 전쟁, 중국 시장 불확실성은 생산과 수요에 충격을 줄 수 있습니다.

- 보잉이 2026년 이후 정상화하고 777X 인도를 시작하면 광동체 경쟁은 재격화될 수 있습니다.

5. 최종 판단

에어버스는 보잉 위기의 반사이익을 넘어 A321neo라는 카테고리 킬러와 안정적인 재무 구조를 가진 품질 성장 자산입니다. 단기 공급망 노이즈는 불가피하지만, 8,665대 수주잔고와 순현금은 장기 투자 논리를 뒷받침합니다.

저는 에어버스를 “낮은 리스크와 중상위 수익률” 후보로 분류합니다. 다만 이미 프리미엄 밸류에이션을 받는 만큼, 주가는 생산 목표 달성과 공급망 이슈에 민감할 것입니다.

출처

- Naver source: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224130143067

- Hill Law Boeing crashes: https://www.jahlawfirm.com/boeing-plane-crashes/

- Wikipedia MAX groundings: https://en.wikipedia.org/wiki/Boeing_737_MAX_groundings

- Airbus 9M 2025 results: https://www.airbus.com/en/newsroom/press-releases/2025-10-airbus-reports-nine-month-9m-2025-results

- Forecast International Sep orders: https://flightplan.forecastinternational.com/2025/10/14/airbus-and-boeing-report-september-2025-commercial-aircraft-orders-and-deliveries/

- Forecast International Oct orders: https://flightplan.forecastinternational.com/2025/11/12/airbus-and-boeing-report-october-2025-commercial-aircraft-orders-and-deliveries/

- ePlaneAI 2025 orders: https://www.eplaneai.com/news/airbus-and-boeing-order-totals-for-2025-compared

- EngineCowl Boeing Q3: https://www.enginecowl.com/boeing-q3-2025/

- Forecast International production rates: https://flightplan.forecastinternational.com/2025/10/05/airbus-and-boeing-september-2025-production-rates-and-unofficial-deliveries/

- Aerospace Global News Airbus 2026: https://aerospaceglobalnews.com/news/airbus-2026-targets-expectations/

- ePlaneAI A320 flaw: https://www.eplaneai.com/news/regulator-orders-inspections-of-select-airbus-a320s-over-fuselage-flaw

- Airbus Spirit agreement: https://www.airbus.com/en/newsroom/press-releases/2025-04-airbus-signs-definitive-agreement-with-spirit-aerosystems

- Spirit acquisition: https://www.spiritaero.com/news/acquisition/

- Boeing Q3 results: https://investors.boeing.com/investors/news/press-release-details/2025/Boeing-Reports-Third-Quarter-Results/default.aspx

- Leeham Boeing CFO: https://leehamnews.com/2025/12/03/boeing-cfo-jay-malave-priorities-are-debt-investments-then-shareholders/

- Airbus buyback tranche: https://www.airbus.com/en/newsroom/press-releases/2025-11-airbus-launches-second-tranche-of-previously-announced-limited

- Airbus buyback commencement: https://www.airbus.com/en/newsroom/press-releases/2025-09-airbus-commences-limited-share-buyback-to-support-future-employee

- Finbox forward P/E: https://finbox.com/OTCPK:EADS.F/explorer/pe_fwd/

- Finbox EV/EBITDA: https://finbox.com/ENXTPA:AIR/explorer/ev_to_ebitda_ltm/

- Alpha Spread AIR vs BA: https://www.alphaspread.com/comparison/par/air/vs/nyse/ba

- Seeking Alpha Boeing FCF: https://seekingalpha.com/news/4527660-boeing-flies-9-after-cfo-sees-positive-free-cash-flow-next-year-turning-around-from-cash-burn

- Fintel Airbus forecast: https://fintel.io/sfo/us/eadsf