DEEP RESEARCH · SK네트웍스/001740

SK네트웍스: AI 중심 사업형 지주회사로의 전략적 전환

SK렌터카 매각 이후의 자본 재배치, AI 밸류체인, 재무 개선과 SOTP 재평가 가능성을 점검한다.

0. 결론 먼저

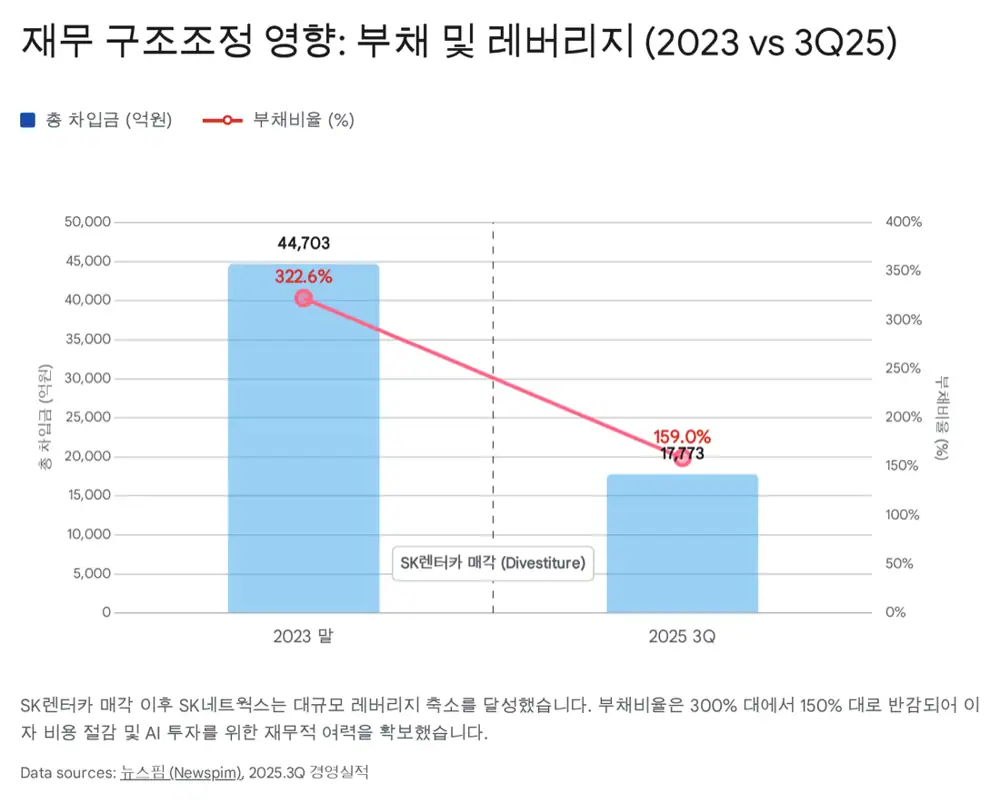

SK네트웍스의 핵심 변화는 SKN 1.0 종합상사, SKN 2.0 정보통신·렌탈을 지나 SKN 3.0 AI 중심 사업형 지주회사로 이동하고 있다는 점이다. 2024년 SK렌터카 매각 대금 약 8,200억 원은 자산 중심 모델을 덜어내고 AI·데이터 중심 자산 경량화 모델로 이동하는 재무적 기반이 됐다.

P/B 0.43배

원문은 현재 시가총액 약 1조 원과 P/B 0.43배를 근거로 AI 전환 가능성이 가격에 거의 반영되지 않았다고 본다.

부채비율 322%→159%

렌터카 매각으로 부채비율이 2023년 말 약 322%에서 2025년 3분기 159% 수준으로 낮아졌다고 정리됐다.

엔코아·피닉스랩·업스테이지·S2W

데이터, 버티컬 AI, sLLM, 보안 인텔리전스를 묶어 내부 사업과 외부 B2B 시장을 동시에 노린다.

1. 기업 정체성의 변화

공식 사실: SK네트웍스는 1953년 3월 선경직물로 출발했고, 1977년 유가증권시장에 상장했다. 1999년 SK유통 합병으로 정보통신 단말기 유통에 진입했고, 2009년 워커힐 합병, 2016년 동양매직(현 SK매직) 인수, 2019년 AJ렌터카 인수를 거쳤다.

원문은 2024년 선포된 SKN 3.0을 “데이터와 인공지능이라는 무형 자산으로 중심축을 옮기는 전략”으로 정의한다. 현재 연결 대상 종속회사는 30개, 주요 종속회사는 7개로 정보통신, 워커힐, SK매직, 엔코아, 스피드메이트 등이 포진해 있다. NAMUHX AMERICAS INC.와 행복나무 주식회사 설립은 AI 및 웰니스 로봇 확장의 증거로 제시됐다.

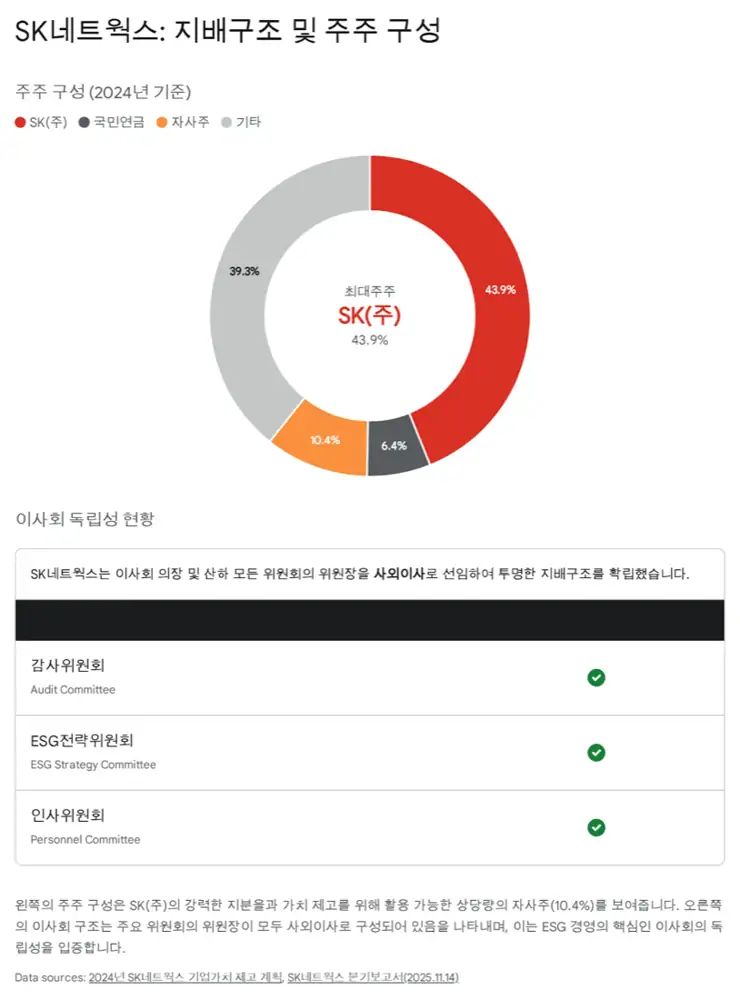

공식 사실: 최대주주 SK(주)의 지분율은 약 43.90~45.6% 범위로 제시됐고, 국민연금은 약 5.2~6.43%를 보유한 주요 기관 투자자로 정리됐다. 자사주는 약 10.4~12.4%로, 향후 소각 또는 전략적 지분 교환 재원으로 활용될 수 있다.

공식 사실: 2019년 이후 이사회 의장과 감사·인사·전략/ESG 위원회 위원장을 모두 사외이사로 선임했고, Board Skills Matrix를 공개했다. 감사위원회는 전원 사외이사 3인으로 구성되어 있으며, KCGS 지배구조 등급은 2022년 B+에서 2023년 A로 상향됐다.

2. AI 전환 전략: 내부 사업을 지능화하고 외부 기술을 흡수한다

| 축 | 원문상 역할 | 투자 포인트 |

|---|---|---|

| 엔코아 | 2023년 인수, 데이터 관리·컨설팅 국내 선두 | AI 도입 전 필요한 데이터 레이어와 B2B AI 준비 시장 |

| SK매직/SK인텔릭스 | 웰니스 로보틱스, 2025년 나무엑스(NAMUH X) 출시 | 정수기·공기청정기 렌탈을 AI 홈 로봇과 바이탈 체크로 확장 |

| 스피드메이트 | 2024년 9월 독립법인 분사, DAT와 AI 견적 협력 | 자동차 애프터마켓 정비의 투명성과 효율화 |

| 워커힐 | AI 가이드, AI 라운지 도입 | 고객 응대 자동화, 초개인화 서비스 데이터 축적 |

| 피닉스랩 | 2024년 실리콘밸리 설립, 케이론(Cheiron) 개발 | 국내 상위 제약사 10곳 포함 약 60개 기업 도입, 400만 달러 외부 투자 유치 |

해석: SK네트웍스가 파운데이션 모델을 직접 만들겠다는 회사는 아니다. 엔코아로 데이터를 정리하고, 업스테이지의 Solar 같은 sLLM을 활용하며, 피닉스랩이 산업별 애플리케이션을 만들고, S2W가 보안 신뢰를 보완하는 조합에 가깝다.

3. 경영진과 실행력

이호정 대표

AI 민주화와 비즈니스 모델 혁신을 총괄하고, SK렌터카 매각 같은 구조조정 의사결정을 실행한 리더로 정리됐다.

최성환 사업총괄

HICO Capital, 피닉스랩, 업스테이지 투자 등 글로벌 AI 투자와 미래 사업 발굴을 주도하는 CIO/CSO 성격으로 제시됐다.

황용민 기획재무실장

렌터카 매각 후 부채 상환, 신규 투자, 주주 환원을 나누는 자본 배치의 조율자로 분석됐다.

4. 2025년 3분기 재무: 매출 축소보다 구조 개선에 초점

| 항목 | 원문 수치 | 해석 |

|---|---|---|

| 3분기 연결 매출 | 1조 9,726억 원, 전년 동기 대비 -3.4% | 글로와이드 물적분할 후 저수익 거래를 축소한 전략적 다운사이징 |

| 영업이익 | 223억 원, 전년 동기 대비 -22.0% | 나무엑스 런칭 마케팅과 AI 전환 초기 R&D 비용 반영 |

| 정보통신 부문 | 전 분기 대비 매출 +46.9% | 신규 단말기 출시 효과로 캐시카우 역할 지속 |

| 렌터카 매각 | 약 8,200억 원 | 차입 축소와 AI 투자 재원 확보 |

| 부채비율 | 2023년 말 약 322% → 2025년 3분기 159% | 자산·부채 제거와 매각 차익에 따른 디레버리징 |

| 총차입금 | 20조 원 규모 → 약 17.7조 원 | 렌터카 리스부채 제거로 이자 비용 부담 완화 |

| 현금 및 단기금융상품 | 2025년 3분기 말 약 5,549억 원 | AI M&A, 신규 투자, 주주 환원의 실탄 |

공식 사실: 원문은 회사채 신용등급 AA-(안정적), 기업어음 A1을 유지한다고 정리했다.

해석: 표면 매출과 영업이익은 부진하지만, 저수익 사업을 줄이고 재무 체력을 확보하는 과정으로 해석할 여지가 있다. 다만 AI 비용이 구조적 비용으로 커지면 현재 캐시카우가 부담을 떠안게 된다.

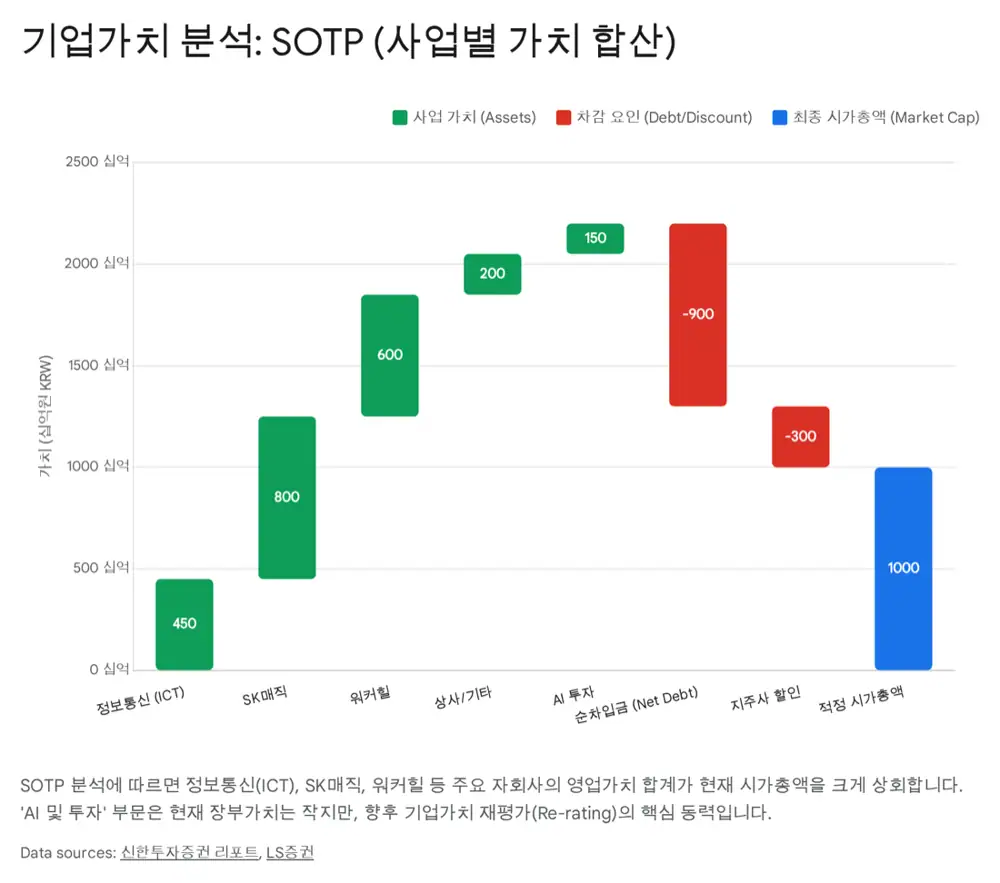

5. 경쟁 구도와 SOTP 밸류에이션

포스코인터내셔널이나 LX인터내셔널이 에너지, 식량, 광물 등 물리적 자원에 집중한다면, 원문은 SK네트웍스를 “데이터와 AI 역량을 트레이딩하는 AI 종합상사”로 정의한다. 국내 AI 시장에서는 네이버 하이퍼클로바X, 카카오, LG 엑사원 같은 파운데이션 모델과 직접 정면 승부하기보다, 버티컬 AI와 데이터 전처리·보안 인프라에 집중하는 전략이다.

| SOTP 구성 | 원문상 가치 논리 |

|---|---|

| 정보통신(ICT) | 연간 400~500억 원의 안정적 영업이익을 창출하는 캐시카우. 유통업 평균 멀티플 적용 시 약 4,000~5,000억 원 가치 산정 가능 |

| 워커힐 | 광진구 부동산 자산 가치로 장부가 이상 가치와 하방 경직성 제공 |

| 스피드메이트 & 글로와이드 | 분사 후 독립적 수익성 중심 경영에 따른 가치 재평가 기대 |

| SK매직/인텔릭스 | 로봇 기업 재평가 시 렌탈 업계 평균 이상 멀티플 가능성 |

| AI 포트폴리오 | 엔코아, 업스테이지 지분, 피닉스랩 등이 장부가에는 작게 반영되어 있으나 기술특례 상장이나 추가 투자 유치 시 콜옵션 성격 |

공식 사실: 원문은 현재 시가총액을 약 1조 원, P/B를 0.43배로 제시했다. 증권가 컨센서스 목표주가는 약 6,000~6,233원이며, 현 주가 대비 30~40% 이상 상승 여력을 제시한다고 정리했다.

6. 주주 환원, 리스크, 최종 판단

공식 사실: 배당 정책은 연간 주당 200원 수준, 시가배당률 4~5% 수준 유지가 목표로 제시됐다. 2024년부터 중간배당을 도입하고 배당 기준일을 배당액 확정 이후로 변경해 예측 가능성을 높였다고 정리됐다. 자사주는 전체 주식의 약 10~12%에 달한다.

| 리스크 | 확인할 지표 |

|---|---|

| AI 수익화 지연 | 피닉스랩, 엔코아 B2B 매출 성장률과 반복 매출 여부 |

| 기존 캐시카우 둔화 | 내수 소비, SK매직, 스피드메이트 수익성 |

| 자사주 오버행 | 소각 대신 타 법인 인수 등에 활용될 경우 주주가치 희석 가능성 |

해석: 이 종목은 워커힐 부동산과 정보통신 현금흐름이 하방을 지지하고, AI 전환이 상방 콜옵션을 제공하는 구조다. 단기 트리거는 구체적 주주환원 계획과 2026년 신규 AI 제품의 초기 성과 지표다. 원문은 투자 의견을 매수(BUY)로 제시하지만, 여기서는 원문 시나리오로만 기록한다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224130116887

- 뉴스핌 LS증권 3Q25 Review: https://www.newspim.com/news/view/20251112001006

- Goover SK네트웍스 분석: https://seo.goover.ai/report/202512/go-public-report-ko-c819c9e4-0d1b-41c3-95e6-23e2ca5947e7-0-0.html

- SK Networks 뉴스룸 2026 조직개편: https://www.sknetworks.co.kr/pr/news-room/5aq12UXV7bwodc6P

- 파이노미 2025 최고의 순간: http://www.finomy.com/news/articleView.html?idxno=246657

- 뉴스로드 AI로 빛난 2025년: http://www.newsroad.co.kr/news/articleView.html?idxno=51727

- 문화경제 SK스피드메이트: http://m.weekly.cnbnews.com/m/m_article.html?no=188309

- 조선일보 워커힐 AI 라운지: https://www.chosun.com/special/special_section/2025/08/29/BGUKCQJGSZH55CQP56OIGRYQIA/

- SK Networks 워커힐 AI 작품: https://www.sknetworks.co.kr/pr/news-room/migzybfulRC2qQ5P

- 시사오늘 SK네트웍스 AI WAVE 2025: http://www.sisaon.co.kr/news/articleView.html?idxno=175540

- 디지털비즈온 피닉스랩 400만 달러 투자: http://www.digitalbizon.com/news/articleView.html?idxno=2340590

- Shinhan SK네트웍스 PDF: https://drive.google.com/open?id=1dRSxpccpOoZhZOLWKKLp8o2nBubgvoZJ

- S2W 기업 분석 Google Drive: https://drive.google.com/open?id=1k_zkeNm1WmzH-e6g6bCWjX197UNJrw45-DsG10aINyg

- 조선비즈 S2W SK AI 서밋 2025: https://biz.chosun.com/it-science/ict/2025/11/03/FDDRSR6N35C4BCXXTQEZMNXYHE/

- SK Networks 구성원 AI 역량 강화: https://www.sknetworks.co.kr/pr/news-room/SxGmedehLLmpsMZq

- 뉴스포스트 이호정 대표 나무엑스: https://www.newspost.kr/news/articleView.html?idxno=213837

- 오피니언뉴스 AI 투자기업 변곡점: https://www.opinionnews.co.kr/news/articleView.html?idxno=122529

- 한국금융신문 소버린 AI: https://www.fntimes.com/html/view.php?ud=2025091812351354257fd637f543_18

- 주달 SK네트웍스 투자분석 2025.12.29: https://www.judal.co.kr/?view=stockAI&shareToken=CiECXtjYXJYj1wC1

- 주달 SK네트웍스 투자분석 2025.12.21: https://www.judal.co.kr/?view=stockAI&shareToken=K30C43x3qpr29cFD

- 더파워 2분기 깜짝 실적: https://www.thepowernews.co.kr/view.php?ud=202507141346124022de3f0aa1be_7